【相続人なし】総資産額1億円の、独り身の親戚がいます。もし亡くなった場合、相続はどうなるのでしょうか?

ファイナンシャルフィールド / 2024年4月10日 10時10分

まとまった資産がある独り身の人が亡くなったとき、その資産は誰のものになるのでしょう。本記事では、独り身の人が亡くなったときの相続が、どのようになるのかを解説します。

亡くなった人の財産を相続する法定相続人

まずは、民法で定められている「法定相続人」について確認します。法定相続人とは相続人になれる人のことで、被相続人(亡くなった人)の配偶者と一定の範囲の親族が対象となります。配偶者がいる場合、その配偶者は必ず相続人となります。そして、その他の親族の相続順位は図表1のように決まっています。先の順位の人がいる場合、後の順位の人は相続人になれません。

【図表1】

| 第1順位 | 被相続人の子ども(すでに亡くなっている場合は孫) |

| 第2順位 | 被相続人の父母(すでに亡くなっている場合は祖父母) |

| 第3順位 | 被相続人の兄弟姉妹(すでに亡くなっている場合は甥姪) |

例えば、被相続人に配偶者と子どもがいる場合、配偶者と子どもは一緒に遺産を相続することになり、被相続人の父母や兄弟は相続の対象になりません。

なお、法定相続人となる配偶者は、婚姻届が提出されている婚姻関係にある人のことです。内縁や事実婚といった場合や、離婚した元の配偶者は、法定相続人とは認められません。また、養子は第1順位の法定相続人になります。

代襲相続

第1順位の子どもがすでに亡くなっていて、その子どもに孫がいる場合は、その孫が法定相続人になります。これを「代襲相続」といいます。その孫も亡くなっていて、ひ孫がいる場合は、ひ孫が法定相続人になる、というように何代にもわたり再代襲ができます。

また、第3順位である兄弟がすでに亡くなっている場合、甥や姪が代襲相続で法定相続人になります。ただし、兄弟の場合、代襲相続ができるのは甥や姪までとなり、再代襲はありません。

なお、第2順位の父母がすでに亡くなっていて祖父母が存命の場合は、祖父母が第2順位としての法定相続人になりますが、これは代襲相続に当たりません。民法では、第2順位の相続人は「直系尊属」と定められています。父母がすでに亡くなっていて祖父母が法定相続人になっても、それは「直系尊属」として相続人になったのであり、代襲相続人になったわけではありません。

法定相続人が遺産をもらえる割合

法定相続人が相続できる遺産の割合のことを「相続分」といい、これは民法で図表2のように定められています。

【図表2】

| 法定相続人 | 相続分 |

|---|---|

| 配偶者のみ | 遺産の全てを相続 |

| 配偶者+子または孫(第1順位) | 配偶者 1/2 子または孫 1/2 |

| 配偶者+父母(第2順位) | 配偶者 2/3 父母 1/3 |

| 配偶者+兄弟姉妹(第3順位) | 配偶者 3/4 兄弟姉妹 1/4 |

例えば、配偶者と複数人の子がいる場合、配偶者の相続分は遺産の1/2となり、残りの1/2 を複数人の子で分け合うことになります。

相続税は法定相続人の人数を基準に計算される

相続される遺産には相続税がかかります。この相続税を計算する際には「基礎控除」というものが適用され、法定相続人の人数に応じて控除額が決まります。

| 基礎控除の計算式 | 3000万円+600万円×法定相続人の人数 |

例えば、法定相続人が3人いる場合の基礎控除額は、3000万円+600万円×3=4800万円となります。相続税は、遺産総額から非課税財産や債務などを引いた「正味の遺産額」からこの基礎控除額を引いた「課税遺産総額」に対して、取得金額に応じた税率を掛けた額となります。

また「法定相続人」は、相続放棄の有無に関係なく、民法で定義された元々の相続人です。一方で、「相続人」は相続の権利を放棄した人を除き、実際に決まった相続の権利を持つ人です。法定相続人のなかで相続の放棄がなければ、相続人と法定相続人は同じ人数になります。ただし相続放棄があると、法定相続人と相続人が変わり、人数も変わることがあるため、相続税額の計算には注意が必要です。

独り身の人の相続

被相続人が独り身といっても、被相続人に配偶者がいないだけの場合と、配偶者はじめ法定相続人になりうる人がいない場合の、2つのケースがあるかと思います。

配偶者がいないだけの場合

配偶者のいない独り身の人(離婚や死別を含む)でも、子ども(元配偶者が引き取った子、未婚の子、認知した子も含む)や父母、兄弟といった法定相続人になりうる人がいれば、それらの法定相続人に遺産を相続する権利があります。

配偶者がいない場合、先の順位に該当する人が相続をすることになります。この場合の相続割合は、同順位の法定相続人の数で等分します。

例えば、子どもや父母といった、第1順位と第2順位に該当する法定相続人がおらず、第3順位である兄弟が2人いる場合、その兄弟が1/2ずつの割合で相続をします。

ここでは、正味の遺産額1億円を兄弟2人が相続するときの相続税を計算してみます。

基礎控除額は3000万円+600万円×2(法定相続人の人数)=4200万円となり、課税遺産総額は、正味の遺産額1億円から基礎控除額4200万円を引いた5800万円となります。そして、2人の兄弟の、法定相続分に応じるそれぞれの取得金額は、課税遺産総額の1/2である、2900万円ずつとなります。

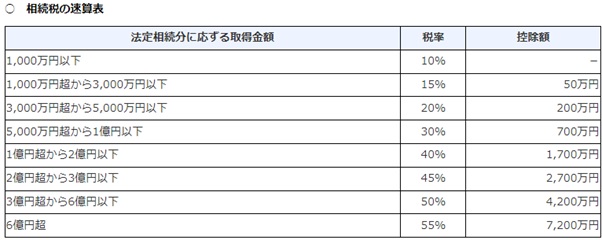

相続税の速算表に当てはめると、兄弟2人のそれぞれの相続税額は以下のとおりとなり、正味の遺産額1億円に対する相続税の総額は、385万円+385万円=770万円となります。

法定相続分に応じる取得金額(兄) 2900万円×15%-50万円=385万円

法定相続分に応じる取得金額(弟) 2900万円×15%-50万円=385万円

【図表3】

出典)国税庁 No.4155 相続税の税率

法定相続人がいない場合

法定相続人がいない独り身の人の場合は、遺産は「相続財産清算人」によって精算されます。

法定相続人がいない被相続人の遺産を清算する相続財産清算人は、利害関係者や検察官が家庭裁判所に申し立てを行い、選任されます。「利害関係者」とは図表4のような人です。

【図表4】

| 債権者 | 被相続人にお金を貸していた人や賃貸住宅を貸していた家主など |

| 特定受遺者 | 遺言により指定された遺産を受け取る人 |

| 特別縁故者 | 被相続人の介護など世話をしていた人や、生計を同じくしていた人など |

相続財産清算人が選任されると官報で公告され、一定期間を過ぎても相続人が名乗り出ない場合は、債権者や特定受遺者に対して遺産が分配されます。そして、債権者や特定受遺者に分配後、残った遺産があれば、特別縁故者は遺産を引き継ぐことができます。

また、債権者、特定受遺者、特別縁故者がいない場合や、これらの人に遺産が分配されてもなお余った場合は、遺産は相続財産清算人によって国庫に納められます。

まとめ

相続手続きは、死後に自分ですることはできません。法定相続人がいればその人に頼んでおくことができますが、法定相続人がいない場合は、親戚や親しい人などに頼むことになるかと思います。

独り身の人であれば、相続の手続きをしてくれる人に、生前の意思が伝わるよう、遺書を残すなどの対策をしておくようにしましょう。

出典

国税庁 No.4132 相続人の範囲と法定相続分

国税庁 No.4155 相続税の税率

執筆者:小山英斗

CFP(日本FP協会認定会員)

外部リンク

この記事に関連するニュース

-

3年前に死亡した祖母の「通帳」を発見!「100万円」ほど入っているけど引き出せる? 相続税などはかかるの?

ファイナンシャルフィールド / 2024年4月29日 4時30分

-

「非常に多いセリフです…」司法書士が相続の相談時に断トツで聞かれる、“多くの人が勘違いしている”こと

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 10時45分

-

「生命保険の死亡保険金」を受け取ったが…相続税が<かかるケース>と<かからないケース>を税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月16日 9時15分

-

「結婚式の費用賄ってもらったでしょ?」…「兄弟仲良いから」の油断が生む、相続の悲劇

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月3日 17時15分

-

「わたしだけ親の面倒を看ていた」「お前だけ親の援助を受けていた」…兄弟姉妹の遺産相続トラブル【相続専門税理士が防止策を解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 9時15分

ランキング

-

1無印良品のアイテムが防災グッズとして万能!「地震の時これがあって助かった」「お風呂入れないときの救世主」売り切れ必至の名品とは?

まいどなニュース / 2024年4月29日 15時15分

-

2現役美容師に聞いて分かった「頭皮が硬くなりやすい人」の特徴6つ! 自宅でできるマッサージ術も解説

オトナンサー / 2024年4月29日 20時10分

-

361歳女性の“還暦ファッショニスタ”が明かす、いつまでも若々しい人たちの共通点

日刊SPA! / 2024年4月30日 8時53分

-

4なぜ辞退しない? 円安物価高の“A級戦犯”黒田東彦・前日銀総裁に「叙勲」のブラックジョーク

日刊ゲンダイDIGITAL / 2024年4月30日 11時3分

-

5ニトリが布団「Nクール」を自主回収 「中綿」表面に出てくる恐れ……「深くお詫び」

ねとらぼ / 2024年4月30日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください