後悔しています…退職金2,300万円、定年直前の年収1,200万円だった63歳男性の懺悔。老後に潜む年金生活の“思わぬ落とし穴”【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月1日 11時15分

(※写真はイメージです/PIXTA)

年収が高かった、退職金が多い、貯蓄がある……といった理由で、準備をせずに定年をむかえると、たとえ現役時代収入が十分にあっても、年を取ってから破産する事態になりかねません。Aさん(63歳)は、定年前に1度牧野FP事務所の牧野寿和CFPのもとを訪れ相談していたのですが、「定年退職」の開放感から支出を減らせなかったようで……。Aさんの事例をもとに、老後必要な資金額と準備方法、60歳以降での家計改善策についてみていきましょう。

老後の生活費の準備は、「退職後」では遅い

人生100年時代といわれる昨今。老後の生活費は、年金生活に入る前に準備しておくことが大切です。その理由は、[図表1]を見ると明らかです。

※ 税金や健康保険などの社会保険料のこと。

この図は、世帯主が50歳以降65歳までは勤労、65歳以降は無職という2人以上の世帯における、家計収支の平均値を表したものです。

上から4段目の「家計収支」を見るとわかるように、勤めているあいだは家計に余裕があります。しかし、65歳以降主な収入源が年金となった途端、毎月の家計収支は赤字となります。

いまの時代、もらえる年金額は現役時代の給与よりも少ないことのほうが多いため、働いているうちに老後資金を準備しておくことが非常に重要です。なお、老齢厚生年金の平均受給月額は14万4,982円、老齢基礎年金のみの平均受給月額は5万6,316円となっています※。 ※ 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」より。

「老後破産」の可能性を高める“年金の谷間”

企業や官公庁の定年退職の年齢は60歳から65歳になり、今後は70歳※になろうとしています。

※ 2013年に施行された「高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)」で、2025年4月から「65歳までの雇用確保」が義務づけられ、さらに2021年4月に施行された「改正高年齢者雇用安定法」で、企業に65歳から70歳までの就業機会を確保するための施策を講じることが努力義務となっている。

2025年4月からは65歳までの雇用確保が義務化するとはいえ、定年の年齢は現状、60歳以降であれば会社が自由に定めることができ、定年が60歳のままである企業も少なくありません。「定年を60歳とし、それ以降65歳までは再雇用」という雇用形態の企業もあります。

そのため、[前掲図表1]が示すように、60歳以降は働いていても収入が減少する傾向にあります。

一方で、公的年金の受給開始は65歳です。つまり、ここで問題となるのが、60歳から65歳の“年金の谷間”の過ごし方です。

この“年金の谷間”は、それ以降の生活設計をするにも大切な時期です。もし、60歳で完全リタイアする場合、それ以降65歳で公的年金を受給するまで、退職金と預貯金を取り崩して5年間生活しなければなりません。

「退職金もたっぷりもらったし、預貯金も十分にあるから大丈夫だろう」といった安易な判断をし、働いていたときと同じような家計支出を続けると、あっという間に生活資金が乏しくなります。早ければこの“年金の谷間”期間に家計破綻する事態にもなりかねません。

この60歳~65歳の5年間の支出額は、[前掲図表1]をみると606万4,800円となっています。

もちろん家計収支は家庭ごとに異なりますが、この606万4,800円に65歳以降の赤字額864万4,320円を加えると、夫婦が100歳まで生活するためには、1,470万9,120円必要だということになります。

したがって、定年だからといって60歳で完全リタイアすると、その後予想以上のスピードで「老後破産」に陥る可能性が少なくないのです。

“60歳で完全引退したい”…Aさんが筆者とした「約束」

4年ほど前、59歳のAさんが3歳年下の妻Bさんに連れられて、FPである筆者のもとに訪れました。Aさんは大手通信会社に勤め、定年退職を1年後に控えています。聞けば、「退職後のライフプランを相談したい」といいます。

筆者がAさんに抱いた第一印象は、「まだ十分働けそうな、エネルギーに溢れた方」。しかし、60歳で定年退職したあとは、働く予定はないそうです。

Aさんのその時点での年収は1,200万円(月額90万円+ボーナス120万円)※1。退職金は2,300万円※2支給されることが決まっており、貯蓄は1,800万円ほどでした。

※1 55~59歳の賃金:大企業42万7,000円、中企業36万4,300円、小企業31万8,300円(厚生労働省「令和4年賃金構造基本統計調査 結果の概況」より)。

※2 定年退職金:大企業:2,563万9,000円(中央労働委員会「大企業令和3年賃金事情調査」(確報))、中小企業:1,091万8,000円(大卒、東京都産業労働局 中小企業の賃金・退職金事情(令和4年版)、従業員が10人~299人の都内中小企業)。

Aさんは老後について、「妻と旅行三昧したい」というほかにはなんのプランもなく、Bさんが老後の家計を心配して、「そんなの考えなくても大丈夫だよ」と嫌がるAさんを連れてきたそうです。

筆者は夫婦と老後の生活について話し合い、

・Aさんがこれから作成するという老後のプランが完成したら見せてもらうこと

・65歳までに退職金や貯蓄が枯渇することのないように、日頃からお金の使い方には注意し、定期的に貯蓄残高を確認すること

を約束し、その日は帰られました。

“年金の谷間”で贅沢三昧…Aさんの「拭えぬ後悔」

しかし、Aさんからその後連絡があったのは、4年後の最近になってからです。Aさんは63歳、Bさんは60歳になりました。

筆者が電話に出ると、Aさんは開口一番「お金ってこんなに早くなくなるんですね。楽観的に考えて贅沢していた定年直後をすごく後悔しています……」と話しはじめました。

詳しく話を聞いていくと、Aさんはこの4年間のあいだに、住宅ローンの残債約600万円を完済し、返済利息を約15万円削減できたそうです。しかし、同じく定年退職した同期と趣味のゴルフを楽しんだり、夫婦で温泉旅行に興じるように。老後を心配し、最初は旅行の誘いを断っていた妻のBさんも、高級温泉旅館に泊まり、そのサービスと名物料理のおいしさに感動したことをきっかけに、しだいにAさんに連れられて旅行を楽しむようになりました。

筆者のアドバイスを思い出し、毎月の支出額を抑えなければと思ったそうですが、結局現役時代と同様に約42万円※かかっているといいます。

※ 生命保険文化センターによると夫婦で、老後の最低日常生活費は月額で平均23.2万円。ゆとりある老後生活費は平均37.9万円(生命保険文化センター「生活保障に関する調査」/2022(令和4)年度)より。

そして、60歳時点で4,100万円(退職金を含む)あった貯蓄は、思いのほか早いペースで減少。現在は、1,500万円しかないそうです。

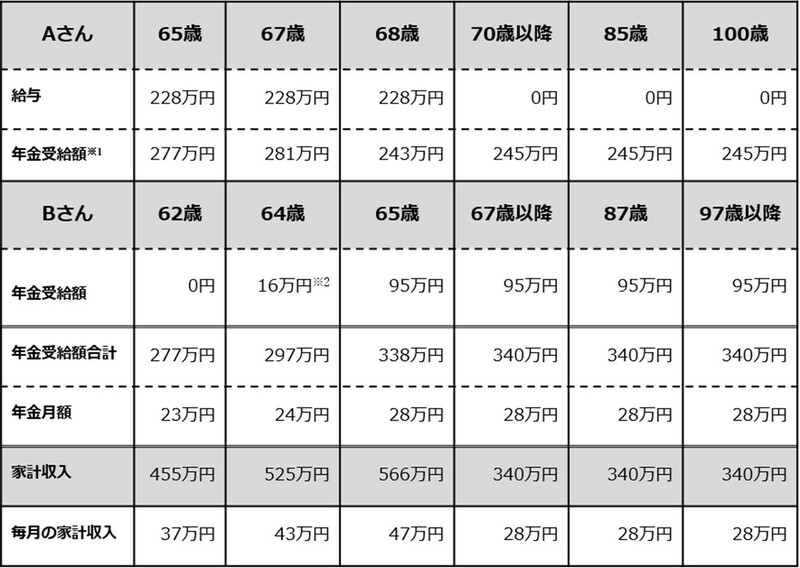

Aさんは、貯蓄が減っているのに気づき、慌てて会社のツテを頼り再就職。厚生年金にも再加入しました。再就職先では、65歳まで年収300万円、その後70歳まで年収228万円ほどが見込めるそうです。

焦ったAさんから100歳まで貯蓄が残るプランニングの依頼

筆者はAさんから、「改めて、100歳まで生活できるプランを考えていただけないでしょうか」と依頼されました。

そこでまず、夫婦の家計収入の推移を書き出してみます。夫婦の年金受給見込額は「ねんきん定期便」を参照すると、約340万円(月額約28万円)です。

※1 65歳から67歳までは「加給年金39万7,500円(令和5年度)」を含む。また令和4年4月から「在職定時改定制度」が導入され、65歳以上70歳未満の老齢厚生年金の受給者は、65歳以降毎年10月分から、老齢厚生年金の受給額が改訂される。したがってAさんも65歳以降70歳まで、毎年約1万円受給額が上がっている。

※2 特別支給の老齢厚生年金。

次に支出面ですが、A夫婦は今後[図表2]以上に増える見込みはないそうです。

となると、現在の家計支出額45万円を夫婦の年金受給月額である28万円まで減らす必要があるでしょう。支出を5分の3にすることを目標に、改善策として次の5点を提案しました。

<A夫婦の支出を減らす改善策>

①現在2台所有している自家用車を1台にする。

②外食の回数を減らす。

③加入中の保険の保障内容を見直す。

④水道光熱費や高額なサブスクなどの各契約を見直す。

⑤明らかに毎月の無駄使いしている支出をやめる。

これを実行すれば、①~③で毎月約8万円近く支出を減らすことができます。④と⑤についても、筆者とともに必要・不要かを1つずつ確認し、約7万円支出を減らせることが判明。最終的に、毎月の家計支出額は約45万円から約30万円になりそうです。

そうなると、Aさんの給与収入がなくなる70歳以降は、月2万円の赤字になり、その分は貯蓄を取り崩して生活することになります。

しかし、赤字額が毎月2万円まで減ったことで、100歳まで貯蓄を取り崩しながら生活しても、貯蓄は1,000万円近く残ります。今後必要となるかもしれない医療費や介護費用の準備も可能です。

なお、A夫妻に限らず、年齢とともに支出額は減少が見込まれます。したがって、極端に資産が残りそうなのであれば、お子さんたちに早めの相続対策を実施することも必要です。

60歳以降、お金の寿命を延ばすには…

60歳以降収入を増やすには、Aさんのようになるべく働くことと、支出を減らすことが定石です。

それ以外の方法としては、年金の繰下げ受給を検討してもいいでしょう。65歳からの受給を66歳から75歳0ヵ月まで月単位で繰り下げると、1ヵ月あたり0.7%増額された年金が受給できます。老齢基礎年金、老齢厚生年金をいっしょに繰下げることもできますし、別々に繰り下げることも可能です。

ただし、この方法を取る場合、繰下げた期間まで年金はもらえませんから、繰り下げる期間中の収入を確保しておくことが前提です。

Aさんは、60歳で1度完全リタイアした理由について、「老後を謳歌したかったのももちろんですが、定年後再雇用になると、いままでの部下が直属の上司になるじゃないですか。僕も現役時代、上司だった先輩が部下になって苦労した経験があったので、部下に同じ思いをさせたくないと思って身を引いたんです」と苦笑い。

一生懸命働いたごほうびとして、旅行や趣味を思いきり楽しむことはなにも悪いことではありません。大切なのは、そうした贅沢をしても老後の生活が成り立つよう、収支管理と資金準備をしておくことです。

資金準備の方法としては、株式や投資信託、個人年金保険といった金融商品を運用して資産形成をすることも可能ですし、企業年金などで積み立てておけば、貯蓄を取り崩す生活になっても補填することができます。

また、この資産形成に、新NISA(少額投資非課税制度)やiDeCo(個人方確定拠出年金)といった税制優遇を利用してもいいでしょう。

老後の“新しい当たり前”に慣れておくことが大切

引退後の生活に入った直後は、その後の収入や貯蓄額に応じた金額まで、支出を削減させる必要のある家庭も少なくありません。

しかし、むりやり支出を減らしても、リバウンドしてしまいます。老後の生活が新たな“いつもの”生活になるように、慎重に収支を見直し、徐々にその暮らしに慣れていくことが大切です。

牧野 寿和

牧野FP事務所合同会社

代表社員

外部リンク

- 月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

- 年金の繰下げ受給なんてしなきゃよかった…年金「月28万円」を受け取る72歳・男性、自らの選択を後悔したワケ【CFPが解説】

- 夫婦で月39万円もらえるはずが…67歳夫、年金機構から届いた「年金支給停止」の通知に戦慄。トドメに、「妻の年金まで減額」の悲劇【FPが解説】

- 平均手取り「30万円」…高齢者のつらい実態で露わになる「働く日本人の〈恐ろしい老後〉」

- 年金月13万円の60歳男性「これじゃあ生きていけないよ」…それでも「年金繰下げ受給」を選ばなかった理由【年金制度のポイントをCFPが解説】

この記事に関連するニュース

-

老後の希望を失いました…年金月27万円のはずが、64歳夫の急逝で〈遺族年金〉を足しても収入激減。遺された妻の絶望【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月19日 11時15分

-

知らなかった…年金見込額「月13万円」で老後が不安な59歳男性「月400円」で年金受給額を増やせる“錬金術”に歓喜【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

年金が「月7万円」なら、老後は何歳まで働くべき? 平均的な生活費&貯蓄「800万円」のケースで試算

ファイナンシャルフィールド / 2024年4月11日 2時10分

-

【定年まであと5年】年金と退職金だけで生活するのは難しいでしょうか?

ファイナンシャルフィールド / 2024年3月30日 2時30分

-

定年後に働かずに生きていくなら「年金」はいくら必要?

ファイナンシャルフィールド / 2024年3月29日 9時0分

ランキング

-

1祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

2山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

3なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

-

4GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

-

5NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください