投資信託の「商品比較」でやってはいけないこと【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月5日 11時15分

(※写真はイメージです/PIXTA)

投資をはじめようと思ったら、まずは「自分の目的(リスク許容度)に合った投資商品」を選ぶことが大切です。ただこれは投資に限りませんが、なにかを買うとき、似たような商品(サービス)と比較してから決めるでしょう。では、金融商品を比較する際のポイントとは……『ファイナンシャルプランナーが手取り足取り教える新NISA』著者でCFPの小山信康氏が「商品比較でやってはいけないこと」とあわせて解説します。

投資信託を比較する際「やってはいけないこと」

投資をする上で、さまざまな商品を比較検討することは大切です。ただし、無駄な比較をしていては、タイムパフォーマンスの点で損をしてしまいます。よって、投資信託を比較する際には、ポイントを絞って検討することが大切です。そのために、まずやってはいけないことから挙げます。

①国内株式で運用する投資信託と外国株式で運用する投資信託の比較

投資対象が異なれば、運用結果が異なるのは当然です。世界経済全体を読む上で、日本の株式と外国の株式の値動きを予想するのは構いませんが、「〇〇日本株ファンド」と「△△外国株ファンド」を比較するのは無意味と考えられます。

②パッシブ運用の投資信託とアクティブ運用の投資信託の比較

パッシブ運用とアクティブ運用の投資信託を比較すると、目につくのが信託報酬率の違いです。ただ、パッシブ運用の方が信託報酬率は低くなるのは当たり前なので、時間をかけて比較するほどのものではありません。

③分配金の比較

分配金が運用結果の良し悪しに与える影響は微々たるものなので、気にしなくても大丈夫です。

商品比較の正しい方法

商品比較ですべきなのは、「似たような投資信託を比較する」ことです。

新NISAの中で、投資対象や運用方針等で投資信託を探していくと、必ず似たような投資信託が複数見つかるはずです。もし、似たような投資信託が見つからなければ、唯一見つかったその投資信託に決めても大きな問題はないでしょう。

似たような投資信託を見つけた時の比較ポイントは以下の3つになります。

①同資産で運用するパッシブ運用の信託報酬率

パッシブ運用の投資信託の信託報酬率は低くなる傾向があり、年々、より低コストの商品が開発されています。コストが低くなる分だけ有利になるとも考えられますが、ベンチマークと連動性を保つためのメンテナンスが難しくなることが不安視されます。信託報酬率が低ければ必ず長期的なパフォーマンスが高まるわけではなく、低ければ低いほど良いとは断言できません。

②アクティブ運用の具体的な運用方針

ベンチマークを上回るパフォーマンスを示すために、アクティブ運用の投資信託では、銘柄の選別を工夫しています。その工夫の代表例として、主に割安な銘柄で運用する「バリュー型」、主に成長力に期待できる銘柄で運用する「グロース型」などが挙げられます。

短期間でベンチマークを大きく上回るケースは稀ですが、長期的にみると、ベンチマークを大きく上回っているものもあります。中身を見比べた結果、「このやり方なら、より高いパフォーマンスを示してくれそうだ」と感じたときには、その投資信託を利用してみるのもありです。

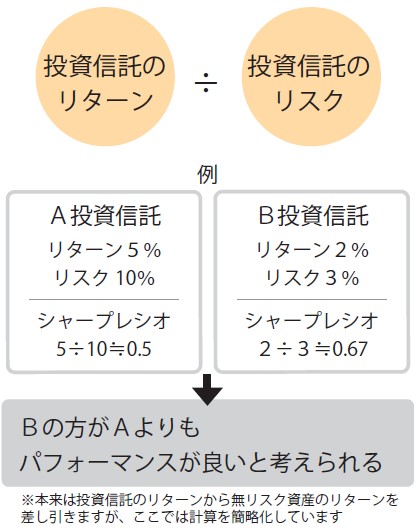

③リターンとリスクの両方で見比べる

どんなに高いリターンが期待できる投資信託でも、リスクが大き過ぎるものは良い投資信託といえません。逆に、リターンがそこそこでも、リスクがものすごく小さくなっているのであれば、良い投資信託と考えられます。

投資信託では、過去のリターンやリスクの情報を開示していますし、その関係性を数値化した「シャープレシオ」も見ることもできるので、投資信託を比較する際には有効に活用してみましょう。

お手軽に分散投資ができる「バランス型」投資信託とは

分散投資は、株式で運用する投資信託や債券で運用する投資信託等を、組み合わせて購入しなければなりません。

しかし、いくつもの投資信託を一気に購入することを面倒に感じる方もいることでしょう。

そんな人ほど、こんな風に思うかもしれません。

「運用会社の方で、株式とか債券とかに分散投資しておいてくれよ。そうすれば、お手軽に分散投資ができるじゃないか」

はい、その通りです。ちゃんと、各運用会社の方で、分散投資してある投資信託が用意されています。それが「バランス型」と呼ばれる投資信託です。

「国内株式だけ」、「外国債券だけ」といった単一のカテゴリーのみで運用している投資信託を、自分で組み合わせて購入することは、現実的に初心者の方にとってかなりハードルが高いともいえます。みなさんが初心者を自認するのであれば、まずはバランス型の投資信託を検討してみてはいかがでしょうか。

とはいえ、バランス型の投資信託にもさまざまな種類のものがあります。自分の考えに合ったバランス型の投資信託を見つけることが大切です。

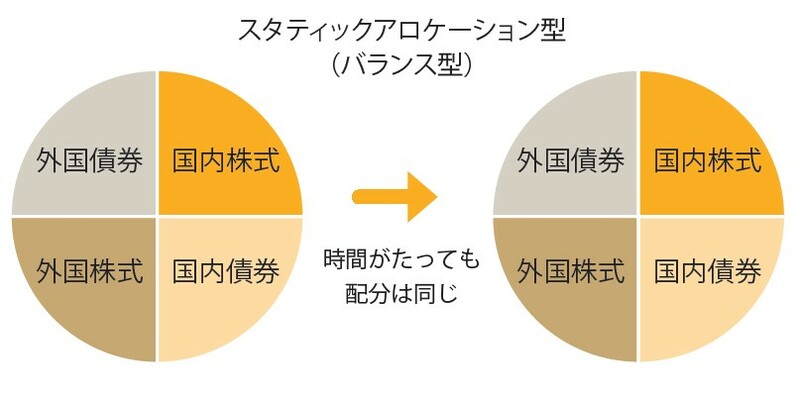

①スタティックアロケーション型(バランス型)

一般的に「バランス型」と表示されている場合は、このスタティックアロケーション型に相当するケースが多いです。

スタティックという言葉には「静止した」という意味があり、株式や債券等の資産配分を一定に保って運用するバランス型投資信託のことを指します。

株式に多く投資しているものもあれば、株式を少なめにした資産配分のものもあります。各種資料で確認することができますが、商品名に株式比率が示されていたり、日本語名でイメージがつかみやすいように工夫されているケースもあります(例:成長型→株式多め、安定型→株式少なめ)。

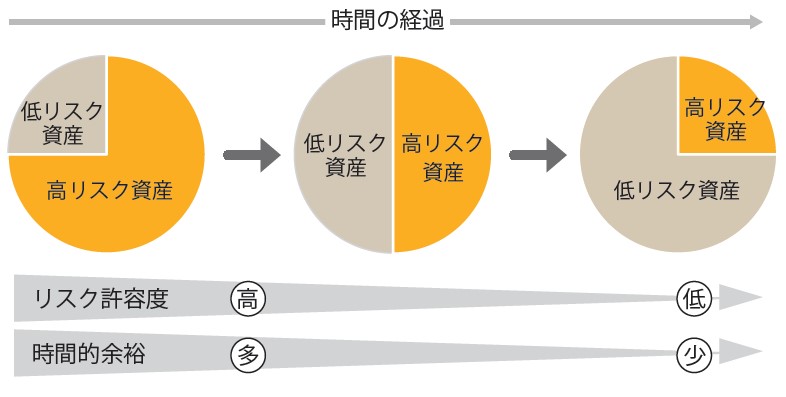

②ターゲットイヤー型

時間の経過とともに、株式のようなリスクの高い資産の割合を少しずつ減少させ、結果としてよりリスクの低い運用に変遷していくバランス型投資信託のことです。商品名に西暦を記載していることが多く、その年に向けてリスクの高い資産の割合を減らしていきます。

一般的に、投資の初期段階はリスク許容度が高いと考えられています。たとえ大きく値下がりしても、値上がりを待つ余裕があるからです。しかし、投資の終盤で大きく値下がりした場合は、その値下がりを取り返すだけの時間的余裕がないので、リスク許容度は低くなっていると考えられます。

このような時間の経過とリスク許容度の変化に着目して作られたバランス型投資信託を、ターゲットイヤー型と呼んでいます。

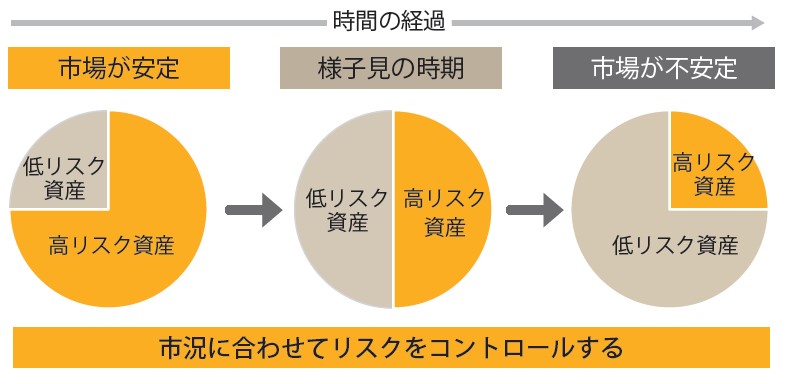

③リスク管理型(資産配分調整型)

市場環境等を勘案して資産配分を変動させるバランス型投資信託です。ときには株式のようにリスクの高い資産を多めにしたり、少なめにしたりといった調整が可能です。

運用会社の方で資産配分を臨機応変に変動してくれる反面、それだけ運用で考えることが多くなるため、やや信託報酬率が高くなる傾向があります。

賢く投資信託を選びたいなら…分配金は“二の次”

毎月分配金がある投資信託は新NISAでは購入できない

投資信託では、投資している資産の中から、その一部を投資家に分配するケースがあります。この分配される資産のことを「分配金」と呼んでいます。中には、毎月のように分配金を受け取ることができる投資信託もあり、これを「毎月分配型」と呼んでいます。

ただし、新NISAで購入できる投資信託に毎月分配型のものはありません。

毎月分配型というのは、その名の通り、分配金を毎月受け取ることができる投資信託ですが、その場合の分配金とは、本人の投資資産の一部を投資家へ定期的に返す、いわば自分の足を食べるタコのような性格のものなので、「将来の成長」を阻害してしまう側面があります。長期投資には向いていません。

新NISAで購入できる投資信託の分配金としては、以下の7つのパターンが考えられます。

①2ヵ月に1度分配金を受け取る②3ヵ月に1度分配金を受け取る

③4ヵ月に1度分配金を受け取る

④6ヵ月(半年)に1度分配金を受け取る

⑤1年に1度分配金を受け取る

⑥不定期で分配金を受け取る

⑦分配金を受け取ることはほとんどない

これらのうち、どれが一番良いかというと、はっきりいってどれでもいいです。

分配金の有無や頻度が投資信託の運用に与える影響は微々たるものだからです。賢く投資信託を選びたいときに、分配金の確認は二の次で結構です。

新NISAでは分配金にも課税されません。よって、一部でも早く儲けを受け取りたいという人は、①や②のようなタイプの投資信託を選ぶとよいでしょう。

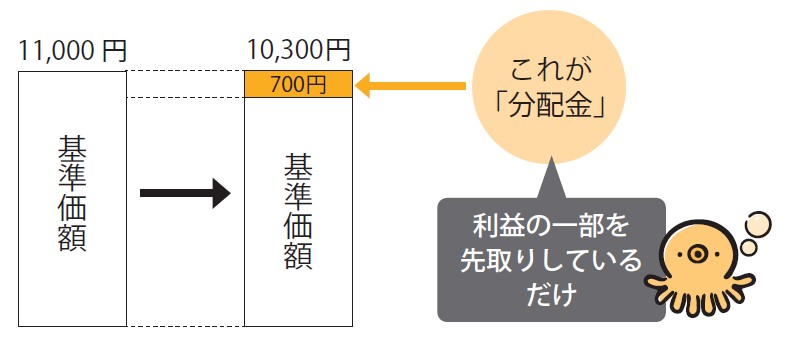

分配金は儲けの先取り

ただし、分配金が多い、あるいは高い頻度で受け取ることができる場合は、その分だけ基準価額が下がるので、結果的に解約(売却)時の儲けが少なくなります。

逆に、分配金が少ない投資信託は、分配金のせいで基準価額が下がるケースは少なくなるので、その分だけ解約時の儲けは多くなることが期待できます。

つまり、分配金は、儲けの一部を先取りしているにすぎないということです。

先取りした分は自由に使うことができる反面、使ってしまえば無くなってしまいます。使わなかったとしても、預金口座に置いておけば、増えることはほとんど期待できません。

もし長期的に、少しでも資産を成長させたいと考える方は、⑥や⑦のようなタイプの投資信託の方が合うと考えられます。分配金による投資資産の減少を免れる分だけ、より多くの資産を投資にあて続けることができるからです。

人気のある投資信託ほど、分配金の頻度ごとに複数の商品を取り揃えるケースが多くなっています。

A・サイズ外国債券ファンド(隔月分配型)」(①「2ヵ月に1度分配金を受け取る」タイプ)B・サイズ外国債券ファンド(資産成長型)」(⑦「分配金を受け取ることはほとんどない」タイプ)

このような具合です。

前述の通り、この場合のAとBの運用成績の差はほとんどありません。よって、好きな方を選んで問題はありません。

では、AかBで迷ったときにどうすれば良いかというと、Bを選んだ方がベターです。

Bを選んだ後に、儲けの一部を毎月受け取ることができないことが嫌だと思ったら、Aで受け取ることができる分配金と同じ金額分だけBを解約(売却)すれば、同時期に同様に儲けを手に入れることができます。

小山 信康 CFP® 1級企業年金総合プランナー

外部リンク

この記事に関連するニュース

-

新NISAで「買ってはいけない投資信託」とは? プロが“4パターン”を指摘

日刊SPA! / 2024年4月25日 8時51分

-

【FP解説】初心者こそ実践したい「長期・積立・分散投資」- リスクを抑えて投資信託を運用するには?

マイナビニュース / 2024年4月15日 17時23分

-

新NISAで50~60代が“やってはいけない”投資の失敗例。「年利3%で安定的に運用できる」おすすめの投資信託も

日刊SPA! / 2024年4月15日 8時51分

-

新NISA「窓口で相談したいから銀行で」は危険すぎる…バブル崩壊を経験した専門家から投資初心者への助言

プレジデントオンライン / 2024年4月9日 8時15分

-

すべての人がオルカンに投資すべきではない? 【新NISA】の投資戦略

MONEYPLUS / 2024年3月29日 7時30分

ランキング

-

1祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

2山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

3なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

-

4GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

-

5NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください