国債市場で「インフレ期待は落ち着いている」といえる3つの理由【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月19日 9時0分

(※写真はイメージです/PIXTA)

※本記事は、フィデリティ投信株式会社が提供するマーケット情報『マーケットを語らず』を転載したものです。※いかなる目的であれ、当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

インフレ期待は「落ち着いている」

インフレ期待が高まるときには(モノではなく)まずは資産で持ち越そうとするはずです。たとえば卵をいくら買っても腐ってしまうだけです。

ここで反論があるとすれば、筆者が「インフレ期待が高まっているのでは?」と主張しても、実際には、国債市場(固定利付国債)の利回りは安定していますし、インフレ連動国債市場に織り込まれる期待インフレ率も同様であることが挙げられるでしょう。

市場金利や期待インフレ率が低位安定している理由はいくつか考えられます。

1.市場参加者が“名目”のリターンさえ安定していれば問題ないと考えている

ひとつには、国債市場の参加者が、「たとえ実質金利がマイナスになろうとも、中央銀行が財政従属や金融抑圧などで国債市場に介入して利回りを低位安定させてくれれば=名目のリターンさえ安定していれば問題ない」と感じているケースです。

こうした感覚は、自分のお金ではなく、他人のお金を運用しているときに生じます。

たとえば、顧客が国債市場での運用を望んで運用者に資金を預ける限り、気にすべきは実質ベースでのリターンではなく、インデックス対比でのパフォーマンスであり、名目の世界の話にとどまります。「顧客の資金が実質ベースでマイナスになろうとも、それは顧客の判断である」という状況です。

2.資産のインフレ率を無視している

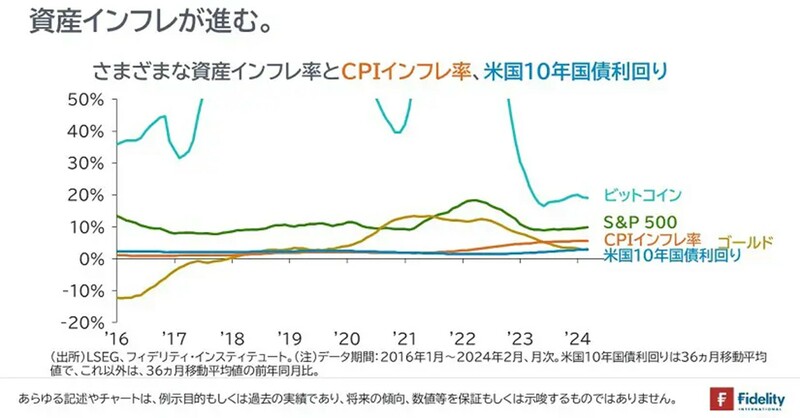

もうひとつは、資産のインフレ率を無視しているケースです。人々がインフレを恐れるときには、(モノでは退蔵できないために)必ずしもモノでは持ち越さず、資産で持ち越そうとします。

言い換えれば、インフレ懸念や期待インフレ率は、物価のインフレ率だけではなく、資産のインフレ率にも現れ、おそらくは後者が前者に先立つとみられます。

このため、特に政府債務の「発散」が視界に入り、なおかつ実質ベースでの目減りを防ぎたい場合には、後者にも目配りをしつつ、国債を値付けすることが求められます。仮に、資産のインフレ率で測ると、現在の米国の実質金利(=実質ベースでの期待リターン)は大幅なマイナスです。

国債市場の参加者は、資産から始まる「貨幣からの逃避」を見過ごしている可能性があります。彼らが過去40年のディスインフレ時代の経験に生きていれば、「貨幣からの逃避」についてはわからず、対応が遅れる可能性があります。

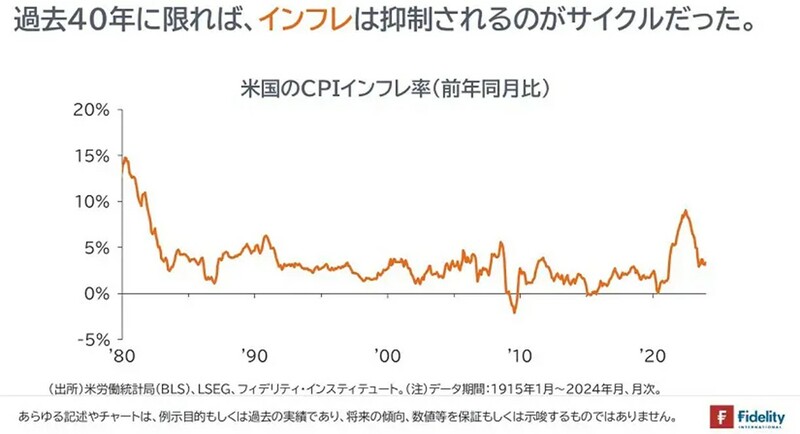

「過去40年のサイクルと同じ」と考えている可能性も

3.「中央銀行がインフレを退治してくれる」と思っている

3点目として、国債市場は「中央銀行が今回もやってきて、インフレを退治してくれる」と考えている可能性があります。たしかに、それが過去40年のサイクルでした。

言い換えれば、国債市場は『今回は違う』ではなく、『今回も同じ』と考えている可能性があります。

しかし、もしかしたら、今回ばかりは『今回は違う』が正解で、インフレが来るかもしれません。

今回ばかりは(いままでは冷静で、ほとんどのケースで正しかった)国債市場は間違っていて、今回ばかりは国債市場以外の、(いままではブームに踊って間違ってきた)資産市場のほうが正しいかもしれません。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

外部リンク

この記事に関連するニュース

-

FRBが「年内3回の利下げに踏み切る」と考えられる理由【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 9時15分

-

米国に景気後退は訪れるか

著名エコノミストが語るグローバル市場見通しFinasee / 2024年4月17日 7時0分

-

「異例の人手不足」で忙しいのに貧しい…日本経済の“残念な実態”【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 9時15分

-

景気後退はこない、バブルではない…金融市場で「今回は違う」が“禁句”といわれるワケ【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月6日 9時15分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

ランキング

-

1米スターバックス、3年ぶりの減収…中東での不買運動や北米の節約志向が重荷

読売新聞 / 2024年5月1日 22時24分

-

2Googleの「約束破り」が示す検索市場の"危うさ" ヤフーへの技術提供制限で公取委が初の処分

東洋経済オンライン / 2024年5月2日 7時20分

-

3円下落、一時158円台に迫る 介入観測後も円安止まらず

共同通信 / 2024年5月1日 18時30分

-

4GWの平均予算は「2万7857円」 過ごし方の3位「買い物」、2位「外食に行く」…「海外旅行」は1%

まいどなニュース / 2024年5月2日 7時50分

-

5観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください