円安阻止介入のタイミングは「1ドル=155円」?…ようやく見えてきた〈円安トレンド〉終焉の可能性【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月16日 10時15分

(※画像はイメージです/PIXTA)

約3週間続いた、151~152円中心という狭いレンジでの値動きが、米ドルの高値更新で153円台となった米ドル/円。これにより、次の大台「1ドル=155円」を目指す局面にシフトした可能性があると、マネックス証券・チーフFXコンサルタントの吉田恒氏は指摘します。今週の相場の展開予測を詳しくみていきましょう。

4月16日~4月22日の「FX投資戦略」ポイント

〈ポイント〉 ・先週の米ドル/円は、約3週間も続いたわずか1円程度のレンジの小動きを上抜け、米ドル高値を更新すると、153円台へ一段高となった。 ・テクニカルには、この間の小動きの上限、152円がサポートとなり、次の大台155円を目指す局面にシフトした可能性。それを回避するための円安阻止介入との攻防が目先の焦点。 ・「1ドル=155円」の円安を回避する介入ありの予想を前提に、今週の米ドル/円予想レンジは148~155円で想定。

先週の振り返り=米ドル高値更新で153円台に

先週は、10日に発表された米3月CPI(消費者物価指数)が予想より強い結果となったことなどをきっかけに、米金利が大きく上昇すると、米ドル/円もこの間の高値の151.9円を更新し、一段高となりました。これを受けて、約3週間もの長期間続いた151~152円の狭いレンジでの小動きから、ついに上抜けるところとなりました(図表1参照)。

3月にかけて、同様に、狭いレンジでの小動きが3週間以上続いたことがありました。このときは、今回とは逆に小動きのレンジを下抜ける展開となりましたが、するとそれまでとは打って変わり、一時146円台までの米ドル急落(円急騰)となりました。

このように、小動きが長く続くほど、相場のエネルギーが溜まり、小動きの終了とともに溜まったエネルギーが発散され、一転して一方向に大きく動き出すのが基本といってよいでしょう。それを参考にすると、先週の小動きを上抜けた動きにより、それまでの小動きの上限だった152円程度が下限となる形で、新たな大台の155円を目指す局面に移った可能性があります。

こういった動きに対し、強く円安への懸念を繰り返してきた日本の通貨当局による、「円安阻止」のための米ドル売り・円買い介入は、先週までは確認されませんでした。それでは、上述のように、米ドル高・円安が155円を目指す展開となった場合でも、円安阻止介入が実施されない可能性はあるのでしょうか?

「1ドル=155円」まで円安阻止介入はなし?

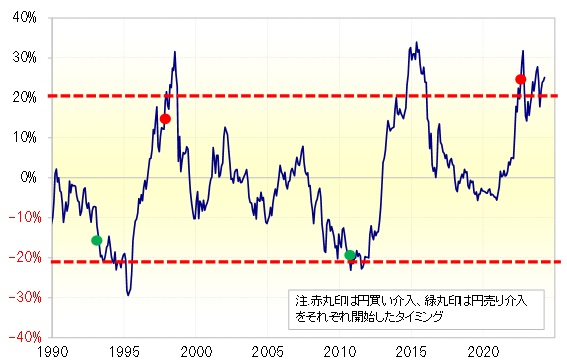

米ドル/円が153円まで上昇してきた動きは、過去5年の平均値である5年MA(移動平均線)を25%程度上回った計算になります。このように、米ドル/円が5年MAを2割以上上回ったのは、1990年以降ではこれまで4回ありました。逆に、5年MAを2割以上下回ったのは2回でした。そして、その6回のうち4回で為替介入が実施されました(図表2参照)。

一方で、為替介入が実施されなかったのは2015年と2023年でした。前者は「アベノミクス円安」と呼ばれた局面で、日本政府が事実上「円安容認政策」をとっていたと見られた時期だったので、介入がなかったのも当然でしょう。

後者は、前者との共通点に「株高」局面での円安だったということがあります。その意味では、株高の局面においては、通貨当局も円安に対して寛容になりやすいと考えられなくもありません。ただし、2023年は米ドル高・円安のピークのタイミングであり、通貨政策の実質的な責任者である神田財務官が「(介入は)スタンバイです」と発言したことから、介入を試みたものの、やる前に円高に反転したことから、結果的に介入しなかっただけとの見方もあります。

以上を踏まえると、最近のように、5年MAから2割以上かい離した局面では、基本的にはアベノミクスのような特例を除くと、為替介入が行われる可能性が高かったといえそうです。であれば、なぜ先週は介入が実施されなかったのか?

元々、今回の円安阻止介入について、151.9円の米ドル高値を更新後すぐに介入を実施してしまうと、通貨当局が繰り返してきた「特定の水準を念頭に置いていない」との発言と辻褄が合わなくなりかねないため、155円に近付くまでは動かない可能性もあるという見方はありました。

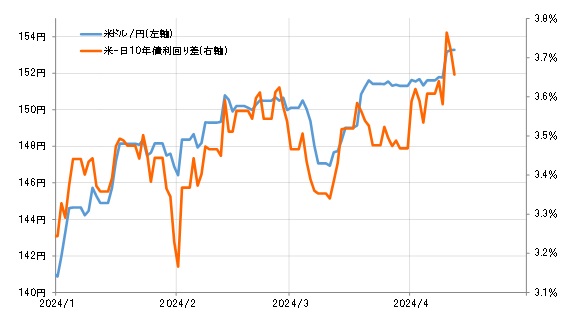

とくに先週の場合は、予想より強い米CPIの結果を受けた米金利上昇となったため、それに沿う流れでの「米ドル高・円安」だったとも言えます(図表3参照)。

にもかかわらず、介入に出動すると、やはり米ドルの高値更新が米ドル高・円安阻止の「目標水準」だったと受け止められかねなかったでしょう。その事態を防ぐため、すぐに介入に動かなかったにすぎず、さらに155円に向かうような円安となった場合、介入を実施するとの判断に変わりはないと推測されます。

それでは、介入が実施されたら円安は止まるのでしょうか?

円安阻止介入の実施で円安は止まる?

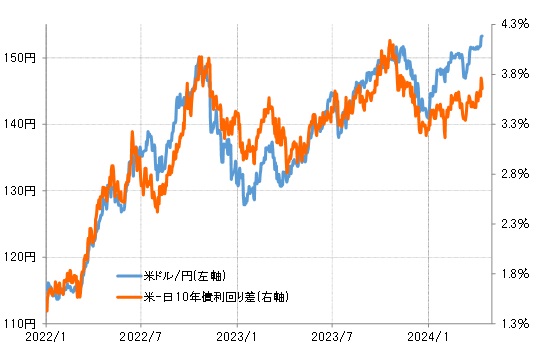

2024年に入ってからの関係で見ると、米金利の上昇を受けた日米の金利差の拡大は、153円程度の米ドル高・円安を正当化しているように見えます。ただ、2023年までの関係で見ると、足元の日米の金利差拡大は、150円以上の米ドル高・円安を裏付けるものではありません(図表4参照)。

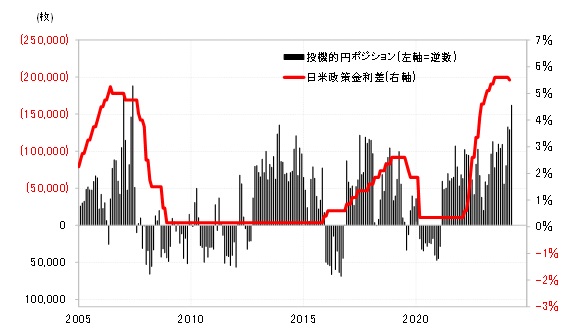

金利差以上の米ドル高・円安となっているのであれば、それをもたらしている大きな要因として、投機筋による「米ドル買い・円売り」の拡大がありそうです。CFTC(米商品先物取引委員会)統計の投機筋の円売り越しは、先週までに16万枚以上に拡大し、2007年以来の規模になりました。

2007年のケースでは、日米政策金利差の「米ドル優位・円劣位」が5%以上に拡大するなかで、圧倒的に有利な米ドル買い・円売りが急増したと考えられますが、最近も同じような構図での投機的な米ドル買い・円売り拡大が起こったということではないでしょうか(図表5参照)。投機筋の米ドル買い・円売りは、金利差の「米ドル優位・円劣位」が縮まっていくまでは根強く継続する可能性があります。

ただし、足元でいえば、すでに大きく「米ドル買い・円売り」に傾斜している状況のなかで、円安阻止のための米ドル売り・円買い介入が実現した場合、さらなる米ドル買い・円売りが拡大する余地は限られるのではないでしょうか。投機筋が米ドル買い・円売りポジションの手仕舞いに転じるようなら、一定程度、「米ドル安・円高」に戻る可能性もあり得ます。

今週の注目点=円安阻止介入との攻防、米景気指標発表

今週は、月曜日の小売売上高、通称「エンパイア指数」のNY連銀製造業景気指数など米景気指標の発表が多く予定されています。「米金利上昇=米ドル高」傾向が続いている背景には「米景気の強さ」があります。このため、それに変化の兆しはないかを見極めていくことになりそうです。

ちなみに、定評の高い経済予測モデルであるアトランタ連銀のGDPナウが10日更新した1~3月期の米実質GDP伸び率予想は2.4%(前期比年率)となっており、依然として米景気回復が続いているとの見方のようです。米景気が急減速に向かう兆しが出てこない限り、基本的にはFRB(米連邦準備制度理事会)利下げや、それを受けた米金利の大幅な低下といった見通しが広がる可能性は低いでしょう。

以上から見ると、今週は長く続いた小動きを上放れしたことを受け、さらなる米ドル高・円安を模索するなかで、日本の通貨当局による円安阻止介入との攻防があるかが最大の焦点になりそうです。仮に介入があった場合は、2022年の介入局面を参考にすると、米ドル/円は5円程度と大きく反落する可能性もあるでしょう。それを踏まえ、今週の米ドル/円は148~155円と予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

外部リンク

この記事に関連するニュース

-

一時「1ドル160円」突入も…この先「米ドル高・円安」が大きく進む可能性は低いといえるワケ【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月1日 10時15分

-

日米韓の共同声明でいよいよ「円安阻止介入」間近?…その後のさらなる円高進行の可能性【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月23日 10時15分

-

アングル:輸入企業の為替管理に狂い、迫られるリスク回避再構築 円安拍車も

ロイター / 2024年4月16日 16時57分

-

米ドル/円に潜む「大幅な円高」の可能性…為替のプロが注目する「円安阻止介入」と「米国株安」の動向

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 10時15分

-

アングル:ドル高の裏で円急伸に備え、通貨オプション活況 介入警戒一段と

ロイター / 2024年4月2日 17時0分

ランキング

-

1米スターバックス、3年ぶりの減収…中東での不買運動や北米の節約志向が重荷

読売新聞 / 2024年5月1日 22時24分

-

2Googleの「約束破り」が示す検索市場の"危うさ" ヤフーへの技術提供制限で公取委が初の処分

東洋経済オンライン / 2024年5月2日 7時20分

-

3GWの平均予算は「2万7857円」 過ごし方の3位「買い物」、2位「外食に行く」…「海外旅行」は1%

まいどなニュース / 2024年5月2日 7時50分

-

4円下落、一時158円台に迫る 介入観測後も円安止まらず

共同通信 / 2024年5月1日 18時30分

-

5観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください