申告間違い、発覚!国から「払い過ぎた相続税」を取り戻す方法【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月2日 9時15分

※画像はイメージです/PIXTA

相続税の申告を行ったあとに、もう一度申告し直したいと思ったとき、どのような手続きで行えばいいのでしょうか。ここでは、「相続税の更正の請求」を行い、国から相続税を取り戻すための方法について解説していきます。

「相続税の更正の請求」とは

一度、相続税の申告をしたが、間違えていた、もしくは状況が変わったなどの理由でもう一度相続税申告をやり直して、一度納めた相続税の還付を受けることを「相続税の更正の請求」といいます。なお、相続税の申告のやり直しに伴い追加で相続税の支払いが必要になる場合には「相続税の修正申告」と言います。

●税金を取り戻す手続き → 「相続税の更正の請求」

●税金を追加で納める手続き → 「相続税の修正申告」

「相続税の更正の請求」の期限

「相続税の更正の請求」はいつでもできると言うわけではなく、期限が定められています。

原則、相続開始(死亡日)から5年10ヵ月以内、つまり相続税の申告期限から5年以内となっています。ただし、特別な事情がある場合にはこの5年という期限によらず、その事由発生から4ヵ月以内という期限になっています。これらの期限について詳しく見ていきましょう。

原則は相続開始から5年10ヵ月以内

「相続税の更正の請求」は、相続税の申告期限から5年と決まっています。そして、相続税の申告期限は相続の開始を知った日から10ヵ月となっており、通常は死亡日=知った日となることが多いと思いますので、死亡日より10ヵ月が相続税の申告期限となります。よって、「相続税の更正の請求」の期限は相続開始から5年10ヵ月となっています。

たとえば、相続開始日(死亡日)が2016年5月1日の場合、申告期限が2017年3月1日、そしてその5年後の2022年3月1日が、「更正の請求」の期限となります。

特別な事情がある場合には事由発生から4ヵ月以内(更正の請求の特則)

特別な事情がある場合には、それらの事由が発生したことを知った日の翌日から4ヵ月以内であれば「更正の請求」が可能となります。これは、前述の5年10ヵ月という期限を過ぎていても可能となります。これは、相続税法第32条第1項(更正の請求の特則)で定められています。

この「特別な事情」とは、どういった場合なのかを以下に5つご紹介します。

(1)未分割の財産が分割された場合

相続税の申告期限までに相続財産の分割がまとまらなかった場合は、法定相続人が法定相続分で取得したものとみなして、一旦仮で申告をします。その後、遺産分割を行った場合に各相続人が取得した相続財産の課税価格が先に申告した額から減少した場合です。

(2)認知、廃除等による相続人の異動があった場合

子供の認知、相続人の廃除、廃除の取り消しによる相続の回復または相続放棄の取り消しなどにより、相続人が異動(相続人に変更が生じた)した場合です。

(3)遺留分の減殺請求による返還があった場合

遺留分の減殺請求をされて、相続財産から支払った場合です。相続人である配偶者や子、父母などが最低限相続できる法律で定められた割合を遺留分といいますが、遺留分が侵害された相続人は他の相続人から取り戻すことができます。これを遺留分の減殺請求といいます。

(4)未分割の財産が分割されたことにより軽減措置や特例が適用できる場合

申告期限から原則3年以内に未分割の財産が分割されたときは、「配偶者に対する相続税額の軽減」や「小規模宅地等についての相続税の課税価格の計算の特例」等が適用できます。これらを適用して、相続財産の課税価格が先に申告した額から減少した場合です。

(5)遺贈にかかる遺言書の発見、遺贈の放棄があった場合

遺贈をする旨の遺言書が見つかった場合、また遺贈が放棄された場合です。「相続税の更正の請求」の期限に関する解説は以上となります。次に、「相続税の更正の請求」の実際の手続について解説をしていきます。

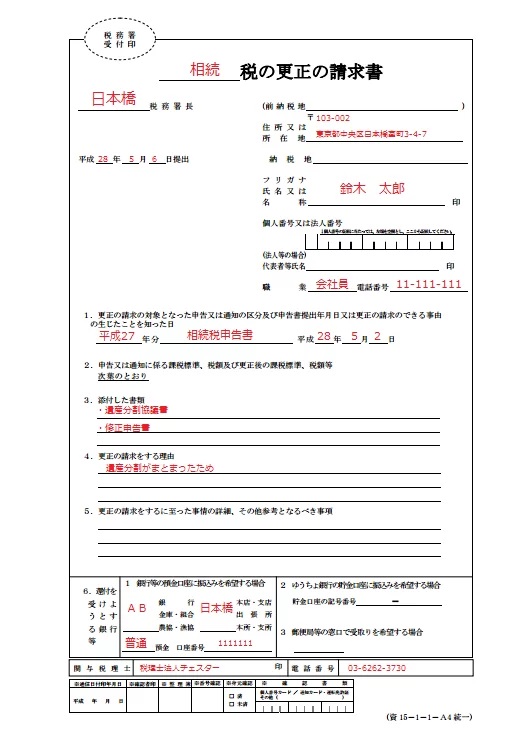

「相続税の更正の請求」の申告書の記載方法

相続税の更正の請求の申告書の様式は国税庁のHPよりダウンロードできます。相続税の還付を受ける相続人ごとに作成する必要があり、通常は表紙と次葉の2枚セットで税務署に提出します。

次葉については、当初申告した内容と変更後の内容をそれぞれ左と右に並べて記載する形式になっています。以下に、表紙部分の記載例を掲載しておきます(図表)。

この更正の請求書に記載を行い、添付書類をつけて、期限以内に税務署に提出を行うことで手続きは完了です。税務署の方で確認作業が行われ特に問題がなければ、およそ3ヵ月程度で税金の還付が受けられます。

「相続税の更正の請求」の添付書類

「相続税の更正の請求」の添付書類として、更正の請求の理由の基礎となる事実を証明する書類等が必要となります。簡単に言うと、なぜ更正の請求を行うのか、その説明をするための資料一式となります。

たとえば、遺産分割がまとまったために更正の請求を行うのであれば、遺産分割協議書(コピー)を添付しますし、遺留分の減殺請求を受けたことが理由であればその事実が証明できる書面を添付することとなります。

また、実務上必ず添付する書類としては、「修正申告書」があります。少し理解しづらいところですが、絶対提出が必要な更正の請求の申告書だけでは内容が分かりにくいので、具体的にどの財産がどういう風に修正されたのかを分かりやすく説明するための根拠資料として修正申告書を添付して申告することとなります。

ちなみに、この「修正申告書」は参考書類として提出するものですので、署名・押印欄への署名や押印の必要はありません。

この記事に関連するニュース

-

今さら聞けない相続税の基礎知識…基礎控除って?納める期間は?相続税って誰が申告するの?

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

遺産分割がまとまりません!「相続財産が未分割のまま行う相続税申告」のデメリット【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月14日 9時15分

-

相続税の申告期限は10ヵ月だが…「8,200万円はすべて長男へ」と遺言が。不満を持った二男が「遺留分請求」→驚愕の結果【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 14時45分

-

「遺産4,100万円すべてを長女に」遺言を遺し他界した祖父…親が亡くなり代襲相続した「孫」が遺留分請求できる“妥当な金額”【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月2日 14時45分

-

遺産相続手続き、いつまでに何をすべきか?「9つの手続き」のポイントを税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月27日 9時15分

ランキング

-

1ワークマンさん最高…!「1280円ルームシューズ」で足首までぽっかぽか&気持ち良い〜

女子SPA! / 2024年11月23日 15時45分

-

2とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

3小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

-

4「首都高の“ETC”」利用率が98%!? それでも「料金所」に”係員“なぜ存在? 料金所スタッフの勤務実態とは

くるまのニュース / 2024年11月23日 9時10分

-

5カップヌードル、約1割が“アレ”を入れて食べがちと判明 ギャル曽根も「すごい好き」

Sirabee / 2024年11月19日 4時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください