「年収100万円」で買えるクルマはある? 田舎の移動には必須! 頑張って新車を手に入れる手段を考えてみた!

くるまのニュース / 2022年5月10日 7時10分

お金がない状況でもなんとかして好きなクルマに乗りたい場合「年収100万円」というレベルでは、どのようなクルマに乗ることは可能なのでしょうか。

■年収100万円で新車を手に入る手段はあるのか

若者のクルマ離れが叫ばれる昨今ですが、クルマをほしいと考える10代や20代の人は決して少なくありません。

ただ、実際にクルマを手に入れようとしたときに、もっともネックとなるのはやはりお金です。

果たして「年収100万円」というレベルでも、クルマに乗ることは可能なのでしょうか。

クルマをほしいとは思っていても、世の中には、さまざまな事情から十分な収入が得られない人がいます。

そういった人がクルマを手に入れようとするならば、どのような「戦略」が必要になるのでしょうか。今回は「年収100万円」という基準で考えてみました。

まず大前提として、年収100万円以外にクルマの購入や維持に使用できる収入や資産はないものとします。

例えば、「年収100万円だが、莫大な貯金がある」ということにしてしまっては、もはや何でもアリになってしまうからです。

とはいえ、現在の日本において年収100万円では、独立して一般的な生活を送ることはほぼ不可能です。

そこで、衣食住など基本的な生活については、扶養してくれる家族などがいるとして話を進めることにします。

具体的な例を挙げるなら、アルバイト収入のある実家暮らしの学生や、パートなどで収入を得ている主婦/主夫などが想定されます。

こうした働き方をしている場合、扶養控除の関係からあえて年収を100万円程度に抑えるということも珍しくありません。

年収100万円ということは、月収に換算すると毎月約8万3000円ほどの収入となります。

衣食住など基本的な生活費は確保されているとはいえ、収入のすべてをクルマに捧げるわけにもいかないでしょうから、実際にクルマに使用できる金額はその半分の4万円ほどと想定します。

また、今回の想定ではそもそも貯金などの資産はないため、現金一括ではなくローンなどのファイナンスプランを活用することになります。

限られた予算のなかでクルマを選ぼうとすると、まず候補に挙がるのが中古車です。

月々の予算は4万円としてシミュレーションしますが、そのすべてを車両購入費用にあてることはできません。

任意保険料や駐車場代、ガソリン代や車検・メンテナンス費用などを考慮すると、車両購入費用として使えるのは月2万円程度です。

月2万円で3年ローンを組むと、単純計算で72万円の予算となります。同様に、5年ローンでは、120万円の予算があることになります。

実際には金利が発生するため、3年ローンなら60万円程度、5年ローンなら100万円程度が上限額になりそうです。

もちろん、これだけの予算があれば、選べるクルマというのは決して少なくはありません。車種や年式によっては、輸入車を選ぶことも可能です。

ただし、中古車は一品物であるため、クルマの状態はまちまちです。結果的に問題がない場合もありますが、購入直後にトラブルに見舞われる可能性もあります。

そういったもしものときのことを考えると、できる限りメンテナンス費用を多く確保しておきたいところですが、年収100万円ではどれだけ切り詰めてもそれほど多くの貯金はできそうにありません。

万が一、重大な故障が発生し、その修理に数十万円単位の費用が発生しては元も子もありません。

また、クルマを維持するために、旅行やドライブに行ったり、友達と遊んだりするのを控えるようでは本末転倒です。

このような理由から、少ない予算で中古車を選ぶことはあまりおすすめできません。

■いま話題の「サブスク」なら、年収100万円でも新車に乗れる?

故障やメンテナンスという点では、新車のほうが安心できることは間違いありませんが、そもそも年収100万円程度で新車に乗ることは可能なのでしょうか。

月に2万円を車両購入にあてた場合、前述の例だと3年ローンなら60万円程度、5年ローンなら100万円程度が上限額となります。

ただ、2022年5月現在、新車価格が100万円以下のクルマというのはほとんど存在せず、ダイハツ「ミライース」、スズキ「アルト」、スズキ「エブリイ」とそのOEM車程度です。

では、年収100万円でそれ以外の新車に乗れないのでしょうか。

近年、各自動車メーカーや自動車関連企業が力を入れている「個人向けカーリース」を利用すれば、わずかに光は見えてきます。

「クルマのサブスク」などと呼ばれることもある個人向けカーリースの基本的な仕組みは、希望する車種を自動車メーカーや企業がユーザーに代わって購入し、それを月額を払って借り受けるというものです。

月額費用には、車両価格に加えて、オプションの費用や各種税金、基本的なメンテナンス費用などが含まれるのが一般的で、プランによっては車検費用や任意保険料なども含まれる場合があります。

一方、あくまでクルマを借り受けている状態であるため、契約期間終了後は返却する必要があります。

また、走行距離や車両の状態に関しても一定の制限があり、年間数万kmレベルで走行する人や、カスタムやチューニングを楽しみたいという人には向きません。

このように、新車や中古車の購入と異なりますが、月々の費用がほぼ一定かつ、大きな初期費用が必要ないというのが大きなメリットです。

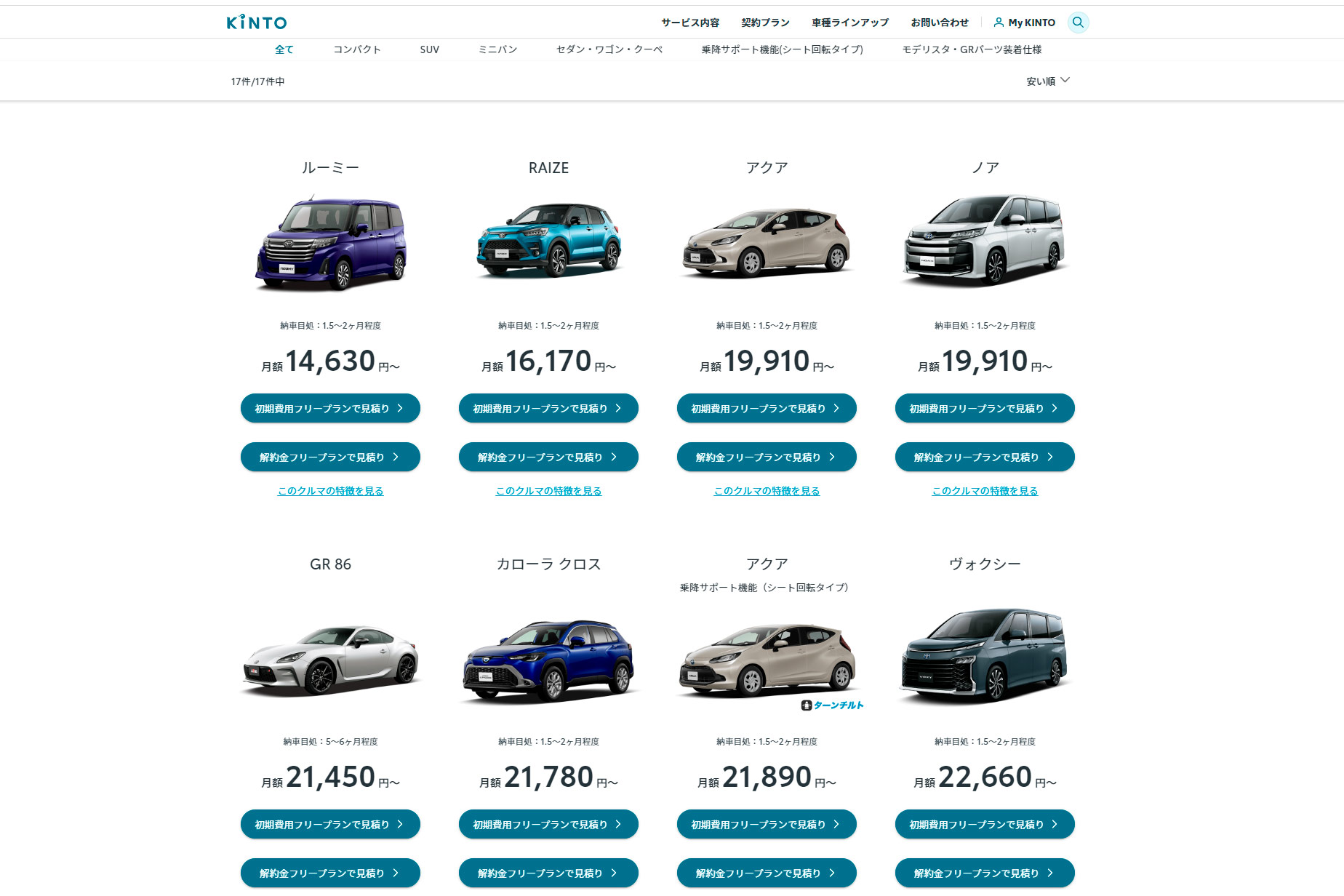

月々の費用を見ると、例えばトヨタ(KINTO)が提供する「KINTO」の場合「ルーミー」や「ライズ」、「アクア」といった人気車種がプランによって3万円から4万円程度の月額費用でリースすることができます。

また、ホンダの「Honda マンスリーオーナー」では、「N-BOX」や「N-WGN」といった人気の軽自動車が月額2万9800円から3万9800円、「フィット」などのコンパクトカーが月額3万9800円から4万9800円でリースすることが可能です。

トヨタやホンダは月額利用料金に諸費用が含まれた「クルマのサブスク」を展開している(画像はKINTOのラインナップの一部)

トヨタやホンダは月額利用料金に諸費用が含まれた「クルマのサブスク」を展開している(画像はKINTOのラインナップの一部)

新車や中古車を購入する場合と異なり、この月額費用以外でユーザーが支払うのは基本的にはガソリン代や駐車場代程度です。

利用できる100万円以下で購入できる新車と比べて装備も充実しているため、不便を感じることはそれほどないでしょう。

ただ、リースはローン同様に審査があります。一般的には、学生や主婦/主夫は審査に通りにくいといわれていますが、与信状況によっては審査に通る事例もあるようです。

また、保証人を立てることで、審査に通る可能性は格段に上がるといわれています。

実際のところ、審査に通るかどうかは申込みをしてみなければわかりません。

過去に金融事故などがなければ、審査に通る可能性も十分にあるため、支払いのめどが立っているなら、思い切って申込みをしてみるのが良いかもしれません。

※ ※ ※

もちろん、少ない収入でクルマを手に入れるにはそれなりのリスクが伴います。

また、無闇にローンを組むことも推奨できません。ただ、お金がなくても、工夫すれば楽しいカーライフを送れる可能性は十分にあります。収入が低いからといってあきらめずに、さまざまな選択肢を検討することが重要です。

外部リンク

この記事に関連するニュース

-

ママ友の送迎車が「ヴェルファイア」で羨ましいです。かなりの収入がある証拠でしょうか?

ファイナンシャルフィールド / 2024年4月24日 9時0分

-

KINTO、『ランドクルーザー250』サブスク取り扱い開始 納期目処5~8ヶ月で月額約5.1万円から

ORICON NEWS / 2024年4月18日 15時31分

-

ランドクルーザー"250"の取扱いを開始

PR TIMES / 2024年4月18日 13時30分

-

新卒でもクルマは買える? 手取り20万円の人で生活費をシミュレーション ローン・リース・レンタカーお得なのは

まいどなニュース / 2024年4月17日 7時15分

-

アルファードの購入を検討中です。年収「200万円」ですが、維持費を考えたらやめたほうがいいでしょうか?

ファイナンシャルフィールド / 2024年4月9日 10時20分

ランキング

-

1ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

2「乗り心地が良くなってしまうなんて……」日本唯一「カーレーター」の座席が“改善” 惜しむ声続々!?

乗りものニュース / 2024年4月25日 18時12分

-

3お目当ては“ワケあり”商品……半額以下も! 購入客もナゼ? 安さの理由 物価高の家計助かる販売所へ『every.気になる!』

日テレNEWS NNN / 2024年4月25日 17時46分

-

4老けるスピード3倍も!老化を早める体の酸化って?予防のための7つの習慣

ハルメク365 / 2024年4月25日 16時0分

-

5「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください