メチャクチャにされた消費税と法人税

プレジデントオンライン / 2016年1月26日 9時15分

■軽減税率協議は「素人」政治家のその場しのぎ

安倍政権が「2017年4月に間違いなく10%にし、同時に軽減税率を導入する」と決意を表明してきた消費税増税。食料品などの税率を8%に据え置く軽減税率をめぐり、適用範囲などについての与党自民・公明両党の協議は難航し、「刺身の盛り合わせは生鮮食品か加工品か」といった末端・低次元の議論にエネルギーを消耗させていた。

税制は本来高い技術を要するものだ。素人の政治家がこのようにその場しのぎでいじればいじるほど、消費税制の欠陥はますます拡大する。議論の対象とすべきは、枝葉末節ではなく消費税そのものであるべきだ。

その消費税の増税が国民経済に与える被害が甚大であることは、言うを待たない。1997年の消費税3%から5%への増税が慢性デフレを引き起こし、14年の5%から8%への増税は、せっかくのアベノミクス効果を台なしにしてしまった。

景気の先行きに対する懸念が深まる中、1年後の税率アップは、再び「増税デフレ」を招き、安倍政権が掲げるGDP600兆円という目標をぶち壊すという最悪のシナリオを招く可能性が高い。

安倍政権が決断すべきは、消費税「増税」ではない。消費税「減税」である。世間の意表をついて14年4月の税率アップ前の水準である5%に引き下げ、消費意欲を喚起し、内需を拡大することが、経済活性化の切り札となろう。カナダなどの事例にもあるように、消費税率は状況に応じて上げ下げしてしかるべきだ。一度上げたら二度と下げられないかのような思い込みは、一刻も早く頭から振り払うべきだろう。

そこで問題になるのが、代替財源をどう確保するかである。

筆者の計算では、過去最大の企業収益を稼ぎ、法人税減税の恩恵で内部留保を積み上げている大企業に、これまで極めて低かった税負担を、無理のない範囲で「まともに」納めてもらうことで十分に賄うことができる。これを論証したい。

「高すぎる」法人税率が長らく叫ばれ、税率引き下げは至極当たり前のこととして進行しているようだ。

現行の法定税率は32.11%。16年に31.33%以下とすることは、すでに今年度の税制改正で決定済みだが、「早期に20%台に下げる道筋をつけたい」とする安倍首相の強い意向を受け、16年度は29.97%に下げ、17年度は同率据え置き、18年度は29.74%まで引き下げる案を決定している。

企業が内部留保を活用し、設備投資や賃上げを進めるよう求め、その代わりに「企業の立地競争力を強化する」ために、法人税率の引き下げを含む税制改革や規制緩和の施行といった環境整備に取り組む姿勢で応じてきた。経済界が賃上げや設備投資に前向きの姿勢を示せば、法人税の法定税率引き下げを前倒しするというわけだ。

政府はこれまでも、累次にわたる大幅な法人税率の引き下げなど経済界を後押しする政策を次々と打ち出してきた。実際、企業収益は過去最高となり、内部留保は350兆円超に達している。しかし、GDPの伸びに不可欠な企業の設備投資は反応が鈍く、賃上げも消極的なままだ。

グローバル化の進んだ世界経済下においては、無国籍化した巨大企業の稼ぎは国の経済にも財政にも寄与していない。法人税減税を行っても、企業の内部留保と配当金を増やすだけで、景気への効果がほとんどないことは、過去の経緯を見れば一目瞭然。なのに成長戦略が手詰まり状態で、何かしなければ、との動機から今回の引き下げを画策したとすれば、馬鹿げているとしかいえない。

■政策減税による傾斜的減税が隠れた補助金に

経済界は、日本の法人税が高いと嘆いているが、高いのは法定税率であって、実際の税負担は決して高くなく、むしろ非常に軽いということは本誌15年4月13日号で述べた。法人企業のうち黒字決算で税金を納めている有所得法人は全体の31.83%にすぎないが、その全体をトータルで見ても、実際に負担している割合である「実効税負担率」(企業利益に対する納税額)は、法定税率38.01%(13年・14年各3月期)に対し、その約60%である22.72%にすぎない。

法人税において、法定税率と実効税負担率との間に著しい差があるのは、課税ベースである課税所得金額が著しく侵食され、大きく欠落しているからだ。

その侵食の根源は、日本税制の伏魔殿ともいうべき「租税特別措置」の政策減税による「大企業優遇税制」であり、かつ法人税制じたいに内在する数多くの欠陥に拠るものなのだ。

特に、特定の政策のために集中的に講じられる「政策税制」による傾斜的減税が、租税特別措置での隠れた補助金となっている。これが実に83項目に及んでいる。表立って下りる補助金と違って、国会で審議対象にならないだけでなく、役人の天下りが付いてこないのが利点だ。これらが特定の産業や大企業への特権的優遇税制として既得権益化、ひいては課税の空洞化を生んでいる。

図1 法人税関係の租税特別措置による政策減税の適用状況

法人税関係の租税特別措置の適用による減税相当額を算出するには、752ページに及ぶ財務省の「租税特別措置の適用実態調査の結果に関する報告書(15年2月国会提出)」を総ざらいする必要があった。財務省に問い合わせて、これを理解している担当者を数日かけて“発掘”。幾度も議論を重ねた。あまりに煩雑な作業がたたり、入院の憂き目にもあったが、最終的に83項目を8項目にカテゴリー分けした(図1)。

一例を挙げよう。租税特別措置のうち、減税相当額の最も大きい種別が税額控除(図1最上段)。その中で目立っているのが、いわゆる研究開発税制である「試験研究を行った場合の法人税額の特別控除」である。企業が支出した試験研究費の8~10%(特別試験研究費は12%)を、納付する法人税額から差し引ける仕組みで、年々拡大されている。最近では同じ税額控除の中で、生産性向上設備促進税制、所得拡大促進税制などが拡大されている。

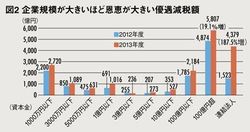

すると、減税相当額は12年度で1兆3218億円、さらに13年度は1兆8867億円に上るとわかった。さらに、その減税相当額を企業の資本金額ごとに整理したのが図2である。大企業に偏った特別措置によって、これだけの巨額の税収が失われているのだ。

■課税ベースの約4割が削られている

図2 企業規模が大きいほど恩恵が大きい優遇減税額

無論、理に適った優遇措置であれば問題はないのだが、そこも疑問である。高度成長期には、石炭・鉄鋼業や業界トップ企業のみにこうした傾斜的減税を集中的に施していた。これは大いに意味があった。ただし善意で始めた制度も、時間が経てば歪んでくるのは当然である。

が、一度受けた優遇措置は、当事者は絶対に手放したくない。そこを見越して、自民党税制調査会はおのおのの特措について3年程度の適用期限を設け、見直しの議論を行う。

そこで経団連らが「ぜひ継続を」とお願いする。こうして政治献金を集めるネタとなる。税制を決める政治家にも、企業にも嬉しいこうした集金・集票のメカニズムが出来上がっている。先の年末も、自民党本部9階の政府税調の部屋の前の廊下はそんな駆け引きが花盛りだったろう。

優遇すべきか否かの真面目な議論は二の次のまま積み重ねていった結果、特別措置は誰も全体像を把握できない伏魔殿と化してしまった。

そのツケを賄うために国民全体から吸い上げているのが消費税なのだ。こうした優遇税制を温存させたまま、法定税率の引き下げで「一般減税」をも一律に強行するのは理不尽だ。

現在の法人税制には、こうした歪みが顕著だ。その元凶は、前出4月13日号でも触れた(1)タックス・イロージョン(課税の浸蝕化)、(2)タックス・シェルター(課税の隠れ場)、(3)タックス・ギャップ(税務行政の機能不全)の3つ。租税特別措置はまさに(1)である。(2)は、「課税逃れの金融商品」という本来の意味が拡大し、節税や避税の目的で巧みに利益を圧縮する行為を指す。航空機・船舶のリース契約や土地転がしなどで故意に赤字を出して税金を逃れる手法だ。(3)は、税務署員の手が回らず、取るべき税金を取っていないことを指す。筆者はこの3つによって、分母=課税ベースの約4割が削られていると見ている。

図3 法人税の欠陥を是正した場合の増収想定金額

この歪みを是正すると、トータルでどれくらいの増収が見込めるのか。前述の特措も含めた筆者の試算では、9兆4065億円という数値がはじき出せた(図3)。増収の想定額は、申告所得金額に平均実効税負担率と法定税率との開差を乗ずることにより試算した。それに企業収益の増加見込みをも加味することが適当なので、過年度の申告所得金額について対前年増加率を基礎に「推定予想課税所得金額」を求め、これに「格差率」を乗じて推定増収想定額を算出した。

現行制度を一朝一夕で変える困難さは承知のうえだ。いまだに戦後の産業経済政策の残影を引きずっている法人税制の歪みを正せば、これだけの増収を期待できるのである。

筆者は89年の消費税導入時、TVや雑誌メディアを通じて徹底して反対した。なぜなら、それは低所得者への過酷な増税である半面、高所得者や大企業には減税となる。それ自体が不公正な税制であり、税体系を悪化させる可能性が高いからだ。

しかも、安易に徴税しやすいタックスマシンだけに、基幹税たる所得税の改善の努力を怠り、国のバックボーンである税制が著しく不公正なものとなるばかりか、財政規律の緩み、ひいては放漫財政の危険に陥ることが想定できたからである。

そして、多くの国民の反対を無視して導入を強行してから27年、消費税は今や日本経済の疫病神となってしまった。

額に汗して一生懸命に働き、真面目に生活する国民の素直な欲求にできうる限り応じるのが政治であろう。それゆえ、この疫病神の“退治”こそが、今の政治の最大の使命だと私は考える。

※文中のPRESIDENT誌4月13日号掲載記事は、「日本の法人税率は世界屈指の高さなのに、大企業の支払額はなぜ少ないのか(http://president.jp/articles/-/16378)」を参照。

----------

1925年生まれ。45年横浜商業高等学校(現横浜国立大学経済学部)卒業、中央大学法学部卒業、同大学大学院商学研究科修士課程修了。国税実査官などを経て65年中央大学商学部教授。欧米留学後、政府税制調査会特別委員等を歴任。著書に『税務会計学原理』『税金を払わない巨大企業』ほか。

----------

(中央大学名誉教授、商学博士 富岡 幸雄 大橋昭一=図版作成)

外部リンク

この記事に関連するニュース

-

夫が車通勤です。子どもの送り迎えに車があると便利と思いますが、新車は予算の都合上買えそうにありません。中古車を買うと税金に違いはありますか?

ファイナンシャルフィールド / 2024年4月29日 10時0分

-

ユニセフ協会などへの寄付は節税になる!? 年収「500万円」の人が5万円寄付したら、税金はいくら安くなる?

ファイナンシャルフィールド / 2024年4月27日 5時10分

-

【三菱地所リアルエステートサービス】『令和6年度 税制改正のポイント』発行 ~令和6年度の最新税制改正内容を税理士法人平川会計パートナーズ 岡本氏が解りやすく解説!!~【無料ダウンロード実施中!】

PR TIMES / 2024年4月26日 21時40分

-

【節税】会社員「現金を盗まれたので、“確定申告”します」…税理士が教える〈年末調整では受けられない所得控除〉3つ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 8時0分

-

税制改正が行われたようですが、子育て世帯に関係のある制度はどのように変わったのですか?

ファイナンシャルフィールド / 2024年4月20日 2時30分

ランキング

-

1円下落、一時158円台に迫る 介入観測後も円安止まらず

共同通信 / 2024年5月1日 18時30分

-

2「テーマパーク化した大学」を経たZ世代の不都合 先生と生徒が共犯でうみだす「いい子症候群」

東洋経済オンライン / 2024年5月1日 11時0分

-

3経営者目線 ジム・ロジャーズ氏「今後1年の間に大暴落」を警告 ワタミ来月40周年

zakzak by夕刊フジ / 2024年5月1日 15時30分

-

4観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

-

5チャウヌさんのオリジナルステッカー入り「サブウェイオリジナルステッカーセット」プレゼントキャンペーン

共同通信PRワイヤー / 2024年5月1日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください