貧富! 日本の貯蓄格差は「常軌を逸している」

プレジデントオンライン / 2016年4月6日 10時15分

■国民の貯蓄格差を可視化すると……

振り込め詐欺が社会問題化していますが、電話一本で何百万(何千万)もポンと出せる人ってスゴイな、とも思います。貯金なんてほぼゼロ、病気にでもなったら即生活破綻という人もいれば、ガッツリ貯め込んでいる人もいる。

厚労省の『国民生活基礎調査』では、対象世帯の貯蓄額を調査しています。2013年調査のデータによると、貯蓄ゼロの世帯は全体の17.5%、200万未満の世帯まで広げると35.4%です。その一方で、1000万以上の世帯も同じく3割ほどとなっています。

湯浅誠さん(社会活動家・法政大学教授)流にいうと、「溜め」がある人とない人。現代日本では、こうした「貯蓄格差」が大きくなってきているように思えます。収入格差に比べて、この面の格差はあまり取り上げられないようです。

今回は、国民の貯蓄格差の実態を可視化してみようと思います。過去に比してどうか、どの年齢層で格差が大きいか。この2点が観察ポイントです。

まずは上記の『国民生活基礎調査』のデータをもとに、世帯の貯蓄額分布をみてみましょう。表1は、貯蓄額が分かる9162世帯の分布です。

貯蓄ゼロの世帯が1600世帯で最も多くなっています。

先ほど述べたように、全体の17.5%です。多くは、若者や高齢者の単身世帯でしょう。その次に多いのは、最上の3000万以上の世帯です(913世帯=1割)。分布の形状をみると、中央が厚いノーマル分布ではなく、上と下に分化した型になっています。

世帯数の右隣の貯蓄量とは、各階級に属する世帯の貯蓄額の総量です。階級値に世帯数を乗じた値です。貯蓄200万円台の世帯は、中間をとって貯蓄250万円とみなします。よって、この階級の貯蓄額総量は、250万円×621世帯=15億5250万円となります。

13の階級の貯蓄額を総計すると、836億9950万円です。これが社会全体の貯蓄額になりますが、問題はこの巨額の「溜め」が各階級にどう配分されているかです。

中央の相対度数とは、全体を1.0とした値です。これをみると、世帯数の上では1割しか占めない最上階級(貯蓄3000万以上)が、社会全体の「溜め」の38.2%をも占有しています。

世帯数分布と貯蓄量分布のズレは、右端の累積相対度数をみると、もっとクリアーです。貯蓄400万未満の世帯が全体の半分近くですが、この層には、社会全体の「溜め」の6.2%しか行き届いていません。

■「日本の貯蓄格差は常軌を逸して大きい」

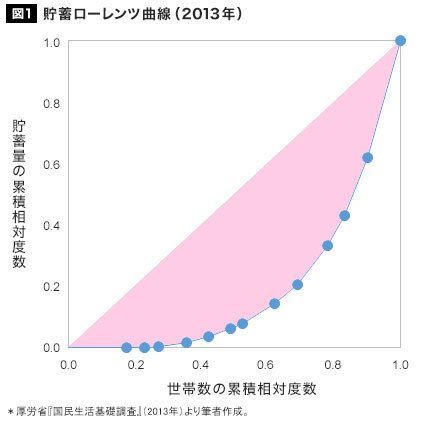

こうした偏りは、表の累積相対度数をグラフにすることで「見える化」されます。横軸に世帯数、縦軸に貯蓄量の累積相対度数をとった座標上に、13の階級をプロットし線でつなぐと、図1のようになります。

きれいな曲線ですね。統計学の素養がある方はお分かりでしょうが、これがいわゆるローレンツ曲線です。ひとまず、貯蓄ローレンツ曲線と名付けましょう。

この曲線の底が深いほど、世帯数と貯蓄量の分布のズレが大きいこと、「溜め」の配分に偏りがあること、すなわち貯蓄格差が大きいことを示唆します。その程度は、色付きの面積で測られます。この面積を2倍した値が、よく知られている「ジニ係数」(編注:収入や貯金・資産の不平等・格差を測るための尺度で、数値が0に近づくほど格差が小さい)です。

貯蓄分布に全く偏りがない場合、ローレンツ曲線は対角線と重なりますので、色付きの面積はゼロ、すなわちジニ係数もゼロになります。逆に極限の不平等状態の場合、色の面積は正方形の半分となりますから、ジニ係数は0.5×2=1.0となる次第です。したがってジニ係数は0.0~1.0の値をとり、現存する不平等(格差)は、この両端の間のどこかに位置します。

図1の色付きの面積は0.307です。よって2013年の日本の貯蓄ジニ係数は、これを2倍して、0.614と算出されます。この値をどう評価するかですが、一般にジニ係数は0.4を超えると高いと判断されます。最近の日本の貯蓄格差は、常軌を逸して大きいといえるでしょう。

なお、今世紀初頭の2001年の貯蓄ジニ係数は0.597でした。わずかですが、貯蓄格差が広がっていることが知られます。

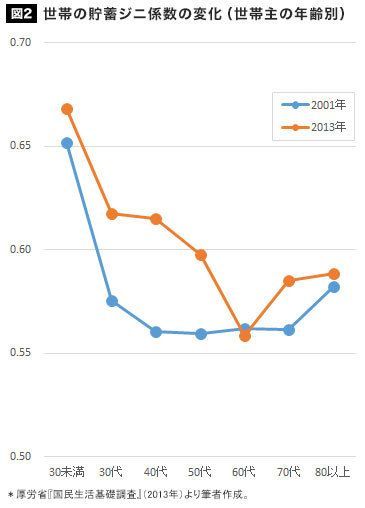

■特に30~40代の「貯蓄格差」拡大

これは全世帯のデータですが、年齢層別にみると様相は違っています。どの層で貯蓄格差は大きい(広がっている)のか。世帯主の年齢層別に貯蓄ジニ係数を出し、グラフにすると図2のようになります。

貯蓄の格差は、若年世帯で大きいようです。スッカラカンの未婚単身世帯もあれば、結婚して子育て費用をせっせと貯めている世帯もあるためでしょう。

今世紀以降の変化をみると、60代を除いて、どの層でも貯蓄格差が拡大しています。

係数の上昇幅が大きいのは30~40代の世帯、子育て年代です。今の子どもの親世代で、「溜め」の格差が大きくなっているということでしょう。祖父母から孫への教育贈与が非課税になりましたが、このことも効いているかもしれません。

収入(income)の格差はよく取り沙汰されますが、貯蓄(pool)の格差にも目を向けないといけない、と感じます。

2013年の全世帯の収入ジニ係数は0.396で、先ほど出した貯蓄ジニ係数(0.614)よりも低くなっています。世帯主が30代の世帯では、収入ジニが0.277、貯蓄ジニが0.618であり、貯蓄格差のほうがはるかに大きくなっています。

子ども世代の教育格差の発生条件として、家庭の収入格差ばかりに注目されますが、「溜め」の格差にも注意する必要がありそうです。

貧困世帯の量を測る指標も、再考の余地があるかもしれません。年収が中央値の半分に満たない世帯が貧困世帯と判定されていますが、貯蓄額も掛け合わせてはどうでしょう。高齢層では、収入がなくともガッツリ貯め込んでいる世帯も多いわけですし。

2013年の『国民生活基礎調査』によると、「年収200万未満&貯蓄ゼロ」の世帯は全体の6.8%です。まさに生活に困窮している世帯ですが、この%値は、細かい属性別に出すことはできません。収入が少なければ「溜め」もない困窮世帯が、社会のどの部分に多く分布しているか。公表統計を整備し、分析できるようにしていただきたいものです。

今回のテーマは貯蓄格差でしたが、格差の規模を測る代表指標のジニ係数について、計算の方法を子細に説明したつもりです。統計学を学んでいる学生さんの参考になれば幸いに思います。

(教育社会学者 舞田 敏彦 図版=舞田敏彦)

外部リンク

この記事に関連するニュース

-

40歳の独身会社員、貯金の平均は「1000万円」って本当ですか? 自分は「100万円」しかないので老後が不安になりました。こんな思いをしているのは“自分だけ”ですか…?

ファイナンシャルフィールド / 2024年5月18日 5時20分

-

30代で「年収300万円」の彼氏と結婚を考えています。2人で「世帯年収700万円」なら、都内でも暮らしていけますよね?

ファイナンシャルフィールド / 2024年5月17日 2時30分

-

平均年収「458万円」だが…「もっと少ない」「収入は実質減少」日本人の辛い現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月7日 16時15分

-

「年金額が多い世帯ほど貯蓄額が多い」…正社員男性の「このままではまずい」年金額

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 20時0分

-

45歳、ついに目標「2000万円」が貯まりました! 同世代の中でもかなりの貯蓄額だと思いますが、平均と比べて実際どうですか? だいぶ上位ですよね?

ファイナンシャルフィールド / 2024年4月25日 3時0分

ランキング

-

1だからトヨタは「全方位戦略」を貫いた…「富裕層のシンボル」テスラがここにきて大失速しているワケ

プレジデントオンライン / 2024年5月20日 9時15分

-

2やがて太陽光パネル"大量廃棄の波"が押し寄せる…地銀の「電力子会社設立ブーム」に潜むリスク

プレジデントオンライン / 2024年5月20日 10時15分

-

3再送-米アップル、薄型iPhoneを開発 25年に発売か=報道

ロイター / 2024年5月20日 8時30分

-

4ドライブスルー中古車査定が登場…強みは「スピードと会話の短縮」

レスポンス / 2024年5月20日 19時30分

-

5医師が推薦!「おやつ」はむしろ食べたほうがいい… 大谷翔平も実践していた理想のおやつとは?

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月20日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください