なぜ"ミニ財布"にすると貯金が増えるのか

プレジデントオンライン / 2017年11月28日 9時15分

*写真はイメージです

財布はお金の家。財布を大事に使う人は、家計管理もしっかりしている――。これまでそう言われてきたが、キャッシュレス時代に入り状況が変わってきた。財布がキレイな人ほど、カード払いが多く、浪費家になりやすいという指摘もあるからだ。現金とキャッシュレス、お金が貯まるのはどっちなのか――。

■財布が長持ちする人は浪費家の傾向があるのか?

「財布はお金の家」と言われる。財布を大切に扱うことは、お金持ちになるための第一歩。そう考えて財布にこだわる人は多い。

筆者もファイナンシャルプランナー(FP)の端くれとして、お金が快適に“過ごせる”ように、財布の整理整頓は常日頃、欠かさないようにしている。レシートや領収書、小銭などはためず、クレジットカードやポイントカードも使用頻度の高いものだけを入れている。

現在の愛用品は、お札がそのまま収まる長財布。約6年前に購入した海外のブランド品だが、丁寧に使っているのでそれほど傷みはない。比較的、物持ちは良いほうだと思う。以前、使っていた財布も、「傷んだかな」と気づいたときには購入から10年たっていた。

▼いつまでも摩耗しない長財布のオーナー

ところが、最近、家計相談を受けに来た40代の女性から、「財布が長持ちする人は浪費家の傾向がありますよね」と言われた。なぜそうした認識になっているのだろうか。詳しく聞いてみると、「キャッシュレス」についての態度がこれまでとは違うことがわかった。

財布も「モノ」なので、使用頻度が高ければその分、傷みやすい。現金で買い物をするときは、レジ前で財布を出し、お札や小銭を数え、レジで支払う。この一連の手順はちょっと煩わしい。それに、女性ものを中心に、最近は大きくて分厚い財布が多いため、その「出し入れ」や小銭入れ部分の「開け閉め」などで、少しずつ摩耗する。

■賢い人は現金とキャッシュレスを使い分ける

しかし、クレジットカードやデビットカード、電子マネーなど新たな決済機能の普及によって、国内外を問わず、今やキャッシュレスでさまざまな買い物やサービスが受けられるようになった。

たとえば公共交通機関を利用する際、多くの人は交通系ICカードを使用しているだろう。JR東日本の「Suica(スイカ)」や東京メトロの「PASMO(パスモ)」、JR西日本の「ICOCA(イコカ)」などだ。こうした交通系ICカードは、電子マネーとしてコンビニや自販機での買い物にも使える。ピッとかざすだけで決済が終了するため、財布を出し入れする必要がなく、とても気軽だ。

キャッシュレスであれば、多額の現金を持ち運ぶ必要はない。また混んでいるレジの前で小銭を数えるような手間もない。しかも、現金とは違って、ポイントなどが貯まることも多い。

▼キャッシュレス派は現金派より浪費家か?

一方で、キャッシュレスに慣れてしまうと、お金を使っている実感がなくなり、つい使い過ぎてしまうこともある。複数のカードを持ち歩くようになれば、管理もしづらくなる。盗難での被害は現金より深刻化するリスクもある。

このため、クレジットカードや電子マネーをよく利用するという人も、コンビニなどの少額支払いは現金、高額商品やネットショッピングではクレジットカードなどと「使い分け」をする場合も多いようだ。

要するに、冒頭の相談者の「主張」の根拠はこういう三段論法なのだろう。

1)現金の出し入れが少なければ、財布は長持ちする

2)「キャッシュレス派」は資産の管理がしづらく、浪費傾向にある

3)財布が長持ちする人は、「キャッシュレス派」だから浪費家だ

「キャッシュレス派」の人は「現金派」の人より浪費家なのだろうか。実は、相談者の認識とは反対のデータがある。

■キャッシュレス派は現金派よりも貯蓄残高が多かった

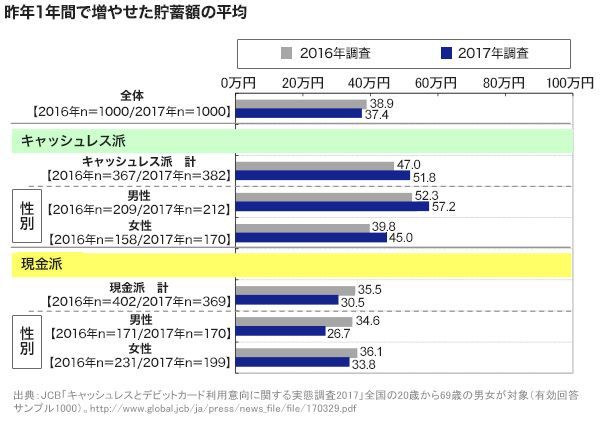

クレジットカード会社大手JCBが、全国の20歳から69歳の男女を対象に行った「キャッシュレスとデビットカード利用意向に関する実態調査2017」によると、キャッシュレス派の平均年間貯蓄増加額(以下、増加額)は51.8万円で、現金派の30.5万円より約1.7倍も高かった。

とくにキャッシュレスで貯蓄を増やしているのは男性だ。キャッシュレス派の男性の貯蓄増加額は57.2万円だったが、現金派は26.7万円で、2倍以上の差がついた。このデータをみると、貯蓄のできる男性ほどキャッシュレス派だといえる。

2017年と16年の調査結果を比べても、キャッシュレス派の優位は確かなようだ。キャッシュレス派の貯蓄額は47.0万円→51.8万円と増加傾向にあるのに対し、現金派は35.5万円→30.5万円と減少している。

▼キャッシュレス派はお得情報に敏感でお金管理に厳格

さらに、お金に関する意識や行動について質問したところ、以下の3項目で現金派よりキャッシュレス派の回答のほうが多かった。

「ポイントやクーポンを活用することが好き」(キャッシュレス派91.4%、現金派73.7%)「個人型確定拠出年金(iDeCo)に関心がある」(キャッシュレス派27.0%、現金派10.6%)「家計簿などで、家計の見える化をしている」(キャッシュレス派33.5%、現金派24.9%)

キャッシュレス派のほうが、お得な情報に敏感で、お金の管理をしっかりとしている傾向があるようなのだ。

つまり、貯蓄を増やせるかどうかと決済方法の違いには、あまり関係がないということだろう。肝心なのは、家計管理をきちんと行うことだ。決済方法は自分のニーズや価値観で選択すればいい。

ちなみに、キャッシュレス派が増えてきたためか、最近は「ミニ財布」にも人気が集まっているようだ。各ブランドもミニ財布のラインアップを取りそろえるようになっている。ハンドバッグも小ぶりなデザインが増えている印象がある。長財布をやめて、ミニ財布に乗り換える人が増えているからかもしれない。

■なぜ長財布をミニ財布に乗り換えると収入・資産が増えるか

ミニ財布に乗り換えたことで、収入も資産も増えたという報告もある。ファイナンシャルプランナーの山口京子さんは、長財布から、名刺入れより小さいサイズのミニ財布に乗り換えた。重さは32グラムで、収納できるカードはわずか4枚。その結果、2年半が経過した時点でも、金運は下がらず、むしろお金が貯まることがわかったという(All About マネー「小さい財布だと金運ダウン?お金は貯まらない?」更新日:2017年11月6日)。

取材すると山口さんは「年収が、ミニ財布を持っていなかった年に比べ、2倍以上に増えました」という。以前は、山口さんも高級ブランドの長財布を使用していたが、その頃は使わないクレジットカードやポイントカード、未整理のレシートなどで分厚くなっていた。

しかし、ミニ財布を持つようになり、現金は最小限に、またカード類も4枚に絞った。「今日はポイント5倍の日だからと、まだストックのある商品を購入するようなことがなくなりました」(山口さん)。また、財布に収納スペースが少ないためレシートも貯めこまずに、毎日自分の消費動向をチェックしてすぐ処分(もしくは別の場所に保管)するようになった。そうやってお金(日々の収入と支出)と正面から向き合うことで“無駄遣い”が減っただけでなく、お金をより大切にしようという強い気持ちが芽生えたという。すると不思議なことに、仕事量も増え収入がどんどん増したのだ。

自身のコラムに山口さんはこう書いている。

「必要なカードはどれか、ポイントカードの還元率はどれくらいなのか、ひと月にいくら現金を下ろしてお財布にいれるのか? 考えてみてください。せっかくお財布が変わっても、同じようなお金習慣を続けていたら、金運もアップしません」

貯蓄額を増やすためには、お金に対する習慣や考え方を見つめ直すことが重要だ。決済方法や財布を変えても、本質的な改善ができなければ、いつまでたってもお金は増えない。そのことをぜひ肝に銘じてほしい。

(ファイナンシャルプランナー 黒田 尚子)

外部リンク

この記事に関連するニュース

-

お金を貯められる人と貯められない人の差は? “お金が貯まる仕組み作り”のコツ

ananweb / 2024年4月19日 20時0分

-

新NISAの「クレカ積立」は本当に得なのか…これから日本人を待ち受ける「NISA貧乏」という悪夢

プレジデントオンライン / 2024年4月13日 12時15分

-

貯金が増える!「お金が貯まる仕組み」の作り方

オールアバウト / 2024年4月2日 11時30分

-

この長財布、縦幅がお札より短かい!?でも安心してください、お札はちゃんと入りますよ

&GP / 2024年4月1日 11時30分

-

億女のお財布をのぞき見!カードは2枚、小銭は入れない「貯まる財布」の作り方

週刊女性PRIME / 2024年3月30日 6時0分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3止まらない円安 実は「円弱」 日本は“後進国”に転落か 国力低下の現実とは【報道1930】

TBS NEWS DIG Powered by JNN / 2024年4月26日 16時30分

-

4円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください