ライザップ「利益かさ上げ」の全カラクリ

プレジデントオンライン / 2019年1月16日 9時15分

写真=時事通信フォト

■「レバレッジ経営」を体現し、不安定な財務基盤

なぜライザップは勢いがあるようにみえたのか。ひとつは負債をテコにする「レバレッジ経営」だ。

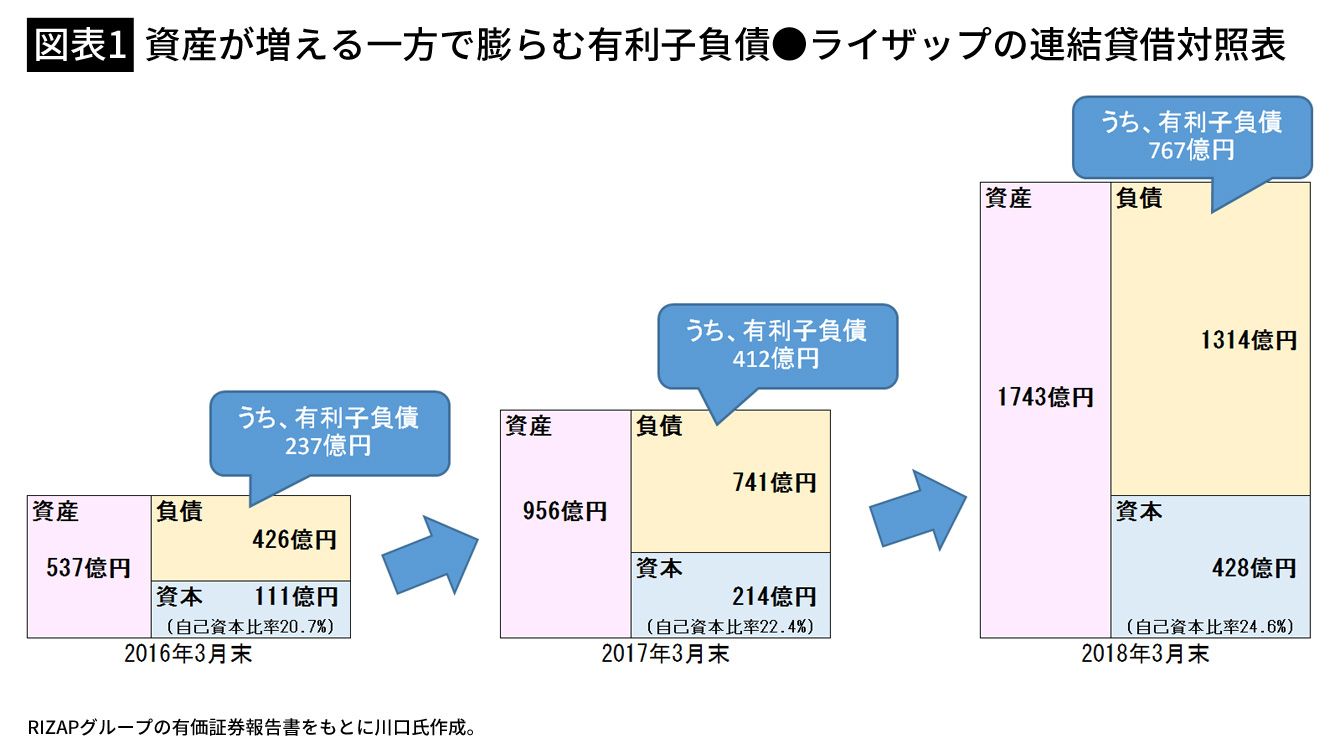

ライザップの連結貸借対照表(BS)の推移をみると、その内実がよくわかる(図表1参照)。資産規模が一年ごとに倍々ゲームで膨らんでいるのだ。この急拡大は企業買収を繰り返した結果だ。2016年3月末時点に23社だったグループ会社は、2018年3月末までに75社へと膨らんでいた。

一方、企業経営の安全性を表す自己資本比率は、徐々に増加しているものの、20%台にとどまっている。一般的な安全性の目安になる30%からすると、不安定さは否めない(ちなみに、2018年9月末時点では33.1%に回復)。

このような低い自己資本比率の原因は、有利子負債の増加にある。M&A資金や既存事業の業容拡大資金、そして買収した企業を再建させるためにかかる資金などを、銀行借り入れや社債の発行などでかき集めた結果、2018年3月期には767億円にまで膨らんだ。その影響で相対的に自己資本が小さい割合になっているのである。負債をテコにして事業を拡大させる経営戦略を「レバレッジ経営」というが、これをライザップは体現している会社といえる。

ちなみに、キャッシュ・フロー計算書(CF)の推移を見てみると、金融機関などからの借り入れ、返済を表す「財務活動によるキャッシュ・フロー(財務CF)」は3年連続で多額のプラスとなっている(図表2参照)。財務CFは事業のライフサイクルを表しているといわれ、この値がプラスの会社は「導入期・成長期」にあるのが一般的だ。

ライザップは設立して15年たつ会社なので、決して「導入期・成長期」というわけではない。にもかかわらず、3年連続で財務CFがプラスということは、自社がまだまだ成長途上にあるという認識の表れだろう。

■実態が見えにくい「会計基準のカラクリ」

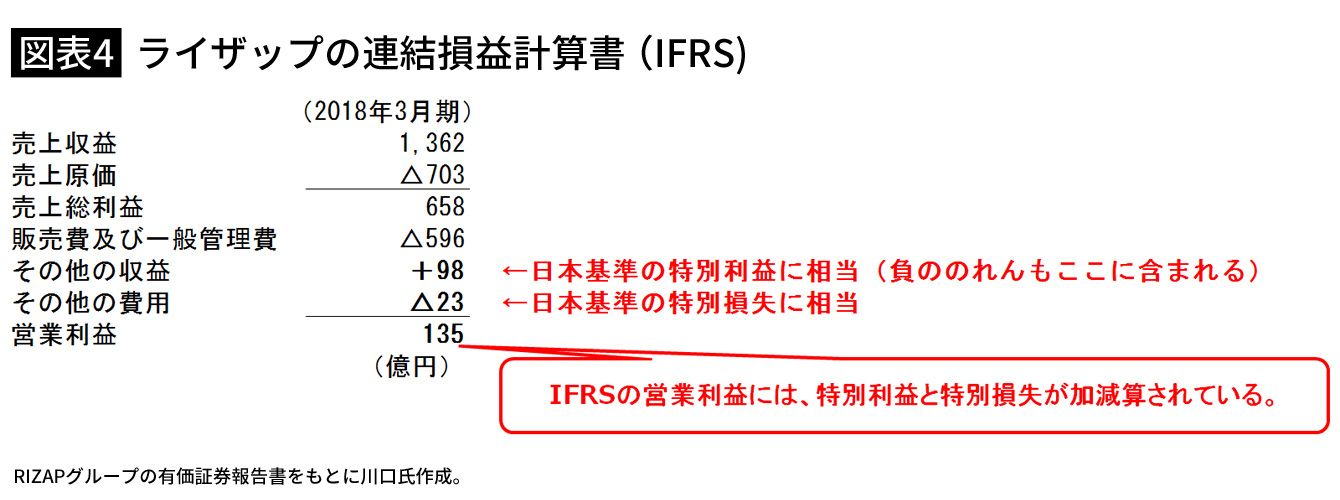

ライザップが好調にみえたもうひとつの理由は「国際財務報告基準(IFRS)の適用」だ。ライザップは2016年3月期からIFRSを適用しているが、IFRSには日本の会計基準(日本基準)と異なり、特別損益という区分がない。そのため、臨時的に生じた利益や損失(例えば、固定資産売却益や減損損失など)も、営業利益を加減算させてしまう。すなわち特殊要因での儲けも本業での儲けであるかのように見えてしまうのである(図表4参照)。

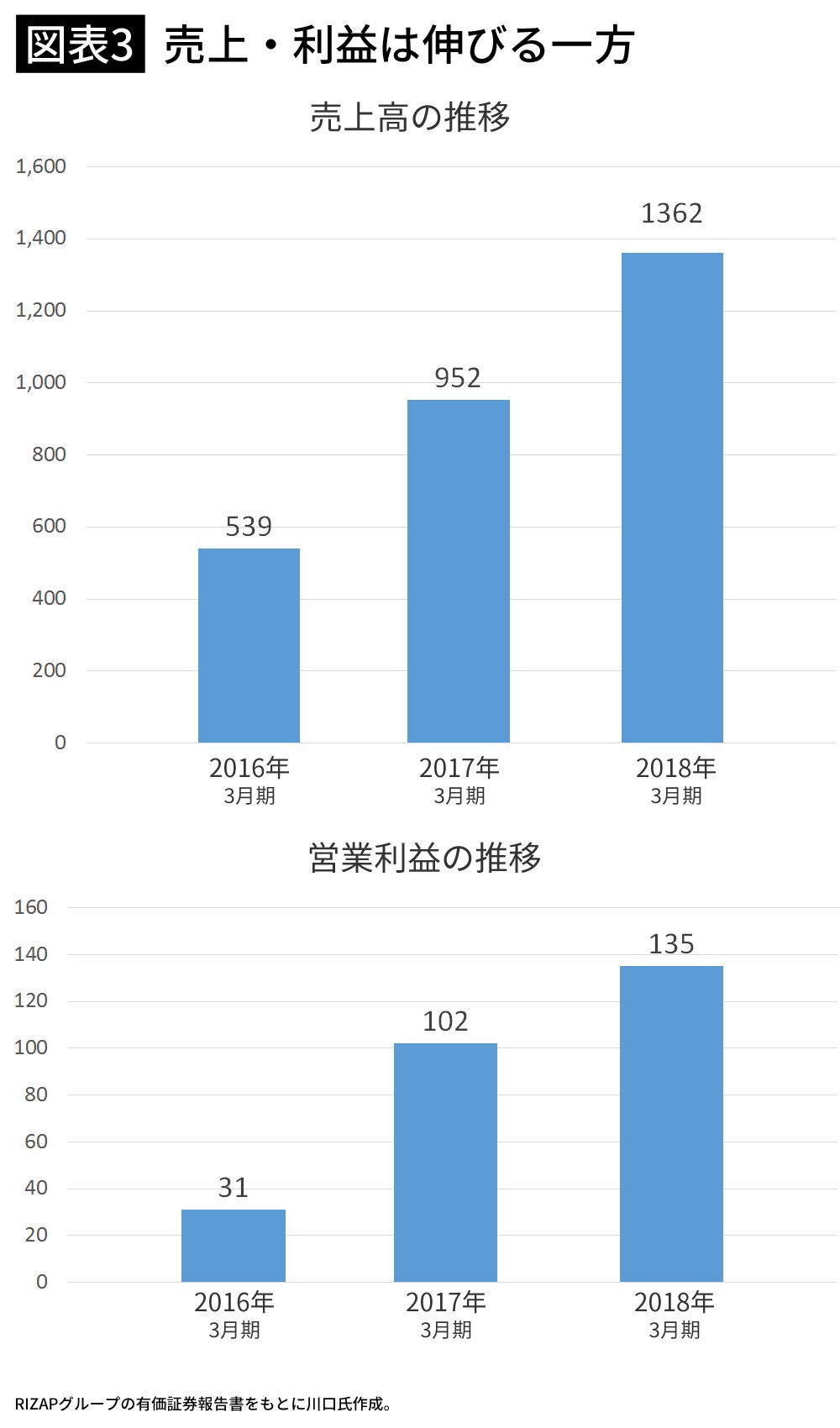

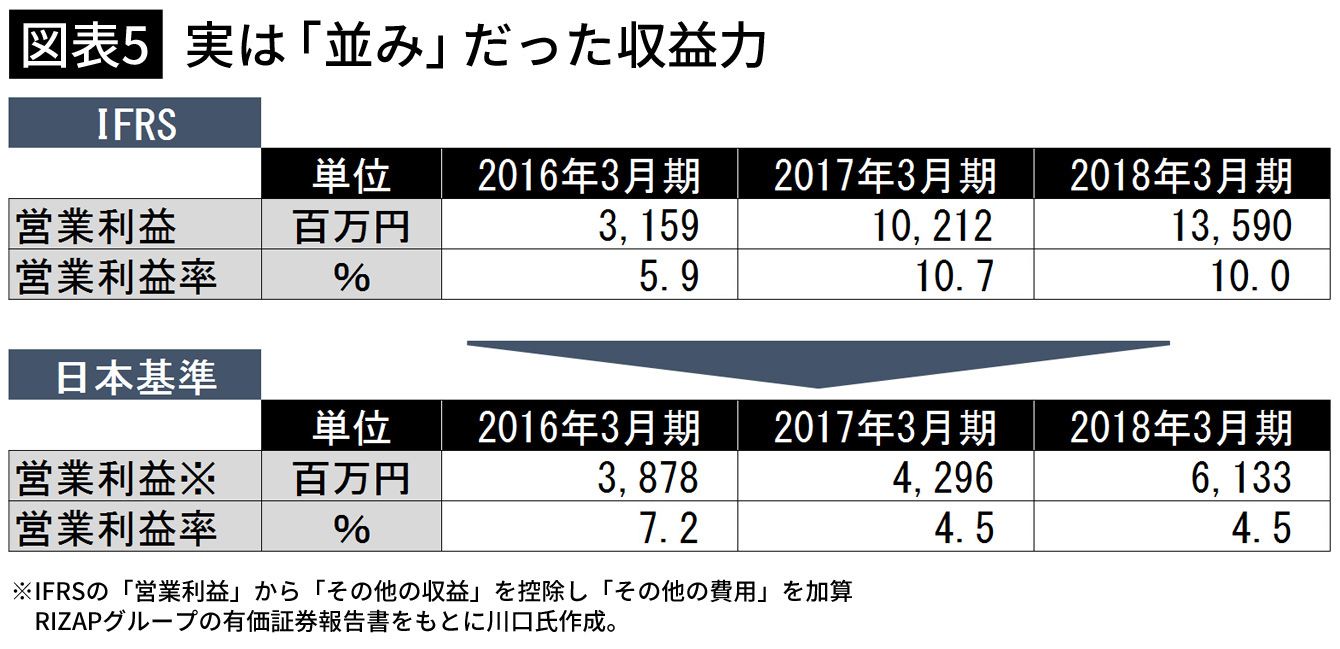

そこで、日本基準でいうところの特別利益と特別損失に相当する金額(その他の収益とその他の費用)を営業利益から除外し、純粋な本業での儲けだけの営業利益を算出してみると、10%前後だった営業利益率が、4.5%程度になる(図表5参照)。上場企業全業種平均の営業利益率はおおむね4~5%とされるため、収益力抜群に見えたライザップは、実は「並み」の収益力だったということである。

■繰り返したM&Aの代償

では、何がライザップの営業利益をかさ上げしているのだろうか。それは「負ののれん」である。「のれん」とは会計用語で、「正ののれん」と「負ののれん」の2種類がある。一般的には正ののれんになることがほとんどなので、単に「のれん」と言えば正ののれんのことを指す。

のれんと聞くと、まずお店の軒先にかかっている布製の暖簾(のれん)のことが頭に思い浮かぶと思うが、会計上ののれんの語源もここから来ている。のれんの意味は、ブランド、技術、販売網、従業員の能力などの企業が保有する目に見えない価値の総称のことである。このような無形の価値は、BSには載らない資産で、M&Aによって初めて顕在化する資産だ。

つまり、買収金額が、買収する会社(被買収会社)の純資産(IFRSでは資本と表記)の金額を超過した分が、のれんとして認識される(図表6参照)。なぜ純資産より高い金額で買収するかというと、被買収会社には潜在的な価値(のれん)があると思うから、買収会社は高いお金を出してでも買う。額面に上乗せした金額それこそが、目に見えないブランド価値などの「のれん」に相当する、というのが会計上の考え方だ。

■「のれん」による営業利益のかさ上げ

M&Aの際には、シナジー効果を前提に潜在的な成長力を見越して企業買収するのが通常である。そのため、買収金額が純資産を上回ることが多い。この結果生じたのれんが「正ののれん」で、逆に、買収金額が純資産を下回った結果生じたのれんが「負ののれん」となる。

・「純資産>買収金額」→負ののれん

負ののれんは、割安で買うことで生まれた差額は“儲け”と同様なので、日本基準では特別利益に計上するルールになっている。IFRSにおいても考え方は同様だが、前述のとおりIFRSには特別利益という区分がない。そのため、負ののれんは営業利益に加算される。ライザップは割安での企業買収を繰り返してきたため、負ののれんが多額に計上され、結果的に営業利益がかさ上げされていたのである。

■割安にはそれなりの理由がある

純資産よりも小さい金額で買収できるというのは、通常の状況下では想定されにくい。

もしも、街中で定価100万円の時計が60万円と割安で売られていれば「なぜ?」と疑問に思うだろう。傷が付いている、動作が不安定、商品に欠陥がある……割安で売るからには何らかの理由があるのだと想定される。企業買収で生じる負ののれんも、実はこれと同じロジックだ。帳簿価額100億円の会社が60億円と割安で売られていれば、赤字を垂れ流しているなどその会社の具合があまりよろしくなく、今後マイナス成長が予想されるからである。

言い換えれば、ライザップが負ののれんを計上し続けているということは、欠陥商品(企業)を買い続けているようなものである。

確かに負ののれんが計上されれば、買収時点で営業利益はかさ上げされる。そして買収した企業を見事に再生できれば、グループ全体の価値が向上し、一挙両得だ。しかし、すべての買収がそのようなシナリオで進むわけがない。再生できなければ、減損損失を計上しなければならない。減損損失は、日本基準でいうところの特別損失だが、IFRSには特別損失という区分がないため営業利益に加減算され、営業利益を押し下げる結果となる。

ライザップの営業利益は、ベストシナリオで進んでいる間は実態より大きく膨らんで見えるが、ワーストシナリオに入った途端、実態よりも営業利益が削り取られてしまう。負ののれんは、いわば「諸刃の剣」なのである。

■「利益は意見、キャッシュは事実」

会計の世界には「利益は意見、キャッシュは事実」という言葉がある。つまり利益は適用する会計基準によって金額が左右されてしまう。PLの推移だけ見ても、その会社の真の成長力は見えてこないのである。

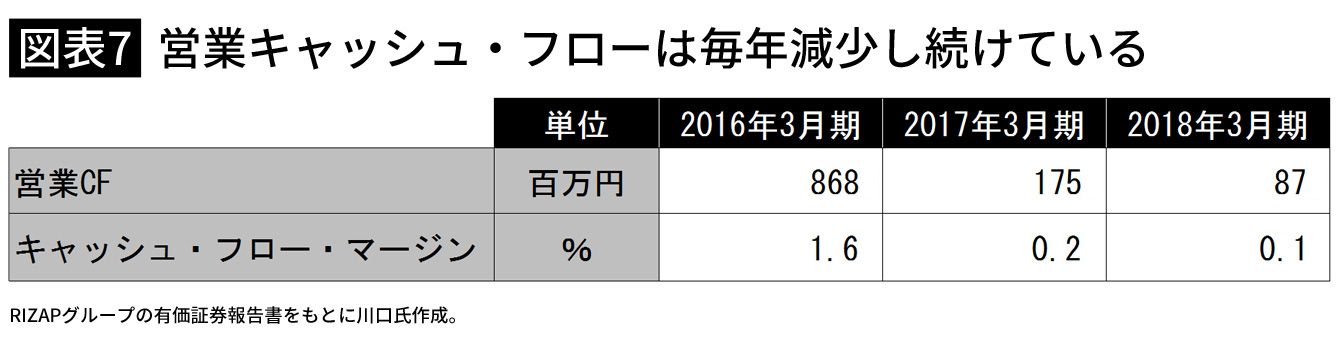

事実に目を向けるために、CFを確認してみよう。ライザップの営業活動から稼いだ資金を表す「営業活動によるキャッシュ・フロー(営業CF)」の推移を見てみると、なんと毎年減少し続けている(図表7参照)。増加し続けていた営業利益とは正反対の推移だ。そして10%程度が安定した経営の目安とされる「キャッシュ・フロー・マージン(売上高に対する営業CFの割合)」を計算してみると、1%前後しかない。

ライザップの主力ビジネスの「ボディメイク事業」は2~4カ月にわたるプログラムで、一括前払いが基本である。資金繰りは通常、有利に働くはずだ。それにもかかわらず、営業CFがここまで小さいということは、買収した企業の立て直しに、相当なキャッシュを使っていることが予想される。

■経営基盤を“筋肉質”にするために

ライザップはこのまま衰退していくのだろうか。将来のことなので確実なことは言えないが、筆者の見解としては、徐々に回復していくと予想する。なぜなら、決算説明会資料によると、主力の「ボディメイク事業」は売上高も会員数も順調に増加しているからだ。しかも、「RIZAP GOLF(ライザップゴルフ)」や「RIZAP ENGLISH(ライザップイングリッシュ)」も軌道に乗りはじめている。

すでに認知度は高く、年間100億円ほど投じている広告宣伝費および販売促進費を削減しても、売上に与える影響は軽微だろう。これはコスト削減の余地が十分にあるということだ。さらに、この1月に代表権を返上したものの構造改革担当である元カルビー会長の松本晃氏は健在だ。手腕を発揮し、不採算子会社のテコ入れや整理が進めば、収益力が回復するだろう。

唯一の懸念は、今回の赤字発表で会員離れが進んでしまうことだ。前述のとおり前払制度を取っている会社なので、会員としては事業の存続が心配になる。破綻した旅行会社の「てるみくらぶ」や英会話の「NOVA(ノバ)」も前払制度だった。同様の事態を連想し、多くの会員が返金を求めたり、新規会員獲得が極端に苦戦したりすることが起きれば、歯車は逆回転する。

まずは事業の存続に問題がないことを現会員や潜在会員に周知し、実直に既存事業を成長させることで、筋肉質な会社に生まれ変わることが求められる。得意のレバレッジ経営の解禁は、財務基盤が十分に整ってからでも遅くはない。

----------

公認会計士

早稲田大学会計大学院非常勤講師。監査法人での会計監査、ベンチャー企業での取締役兼CFOなどを歴任。現在、多数の上場企業の社員研修や各種団体主催の公開セミナーなどで、「会計」をわかりやすく伝える人気講師として活躍中。著書に『決算書を読む技術』『決算書を使う技術』(共にかんき出版)などがある。

----------

(公認会計士 川口 宏之 写真=時事通信フォト)

外部リンク

この記事に関連するニュース

-

2024年3月期 決算短信〔日本基準〕(連結)

PR TIMES / 2024年5月13日 17時15分

-

投資をするなら最悪これだけ知っておきたい「金融商品」の概要…株式・投資信託・債券・外国為替・デリバティブ・オルタナティブ【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月10日 11時15分

-

中小企業経営者が知っておきたい「第三者承継」を成功に導くM&A戦略…事業譲渡・株式譲渡・企業価値評価の概要【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月9日 11時15分

-

「キャッシュ・フロー計算書」をみればすぐ分かる…優良企業とジリ貧企業でまるで違う「数字のカラクリ」

プレジデントオンライン / 2024年5月3日 10時15分

-

資産100億円の会社と資産1000億円の会社はどちらが安全か…危ない企業を簡単に見極める「決算書の読み方」

プレジデントオンライン / 2024年5月1日 10時15分

ランキング

-

1道路舗装、新たに違反12件 NIPPOが原因調査

共同通信 / 2024年5月22日 20時39分

-

2ファンド提案に反対決議=来月総会、社長解任案に対抗―北越コーポ

時事通信 / 2024年5月22日 21時31分

-

3セブンプレミアム、累計売上15兆円突破 最も売れた商品は?

ITmedia ビジネスオンライン / 2024年5月22日 14時40分

-

4東電料金、7月は392円高=政府補助終了、他電力も上昇へ

時事通信 / 2024年5月22日 17時27分

-

5トヨタが日本初の営業利益5兆円超 今期は減益で足場固めの年に

財界オンライン / 2024年5月23日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください