"メルカリはゾゾより強い"これだけの理屈

プレジデントオンライン / 2019年2月6日 9時15分

写真=時事通信フォト

■増加する売上高とそれ以上に膨らむコスト

日本では数少ない「ユニコーン企業」として上場したメルカリの株価は、なぜ下がりつづけているのか。まずは財務諸表を見ていこう。

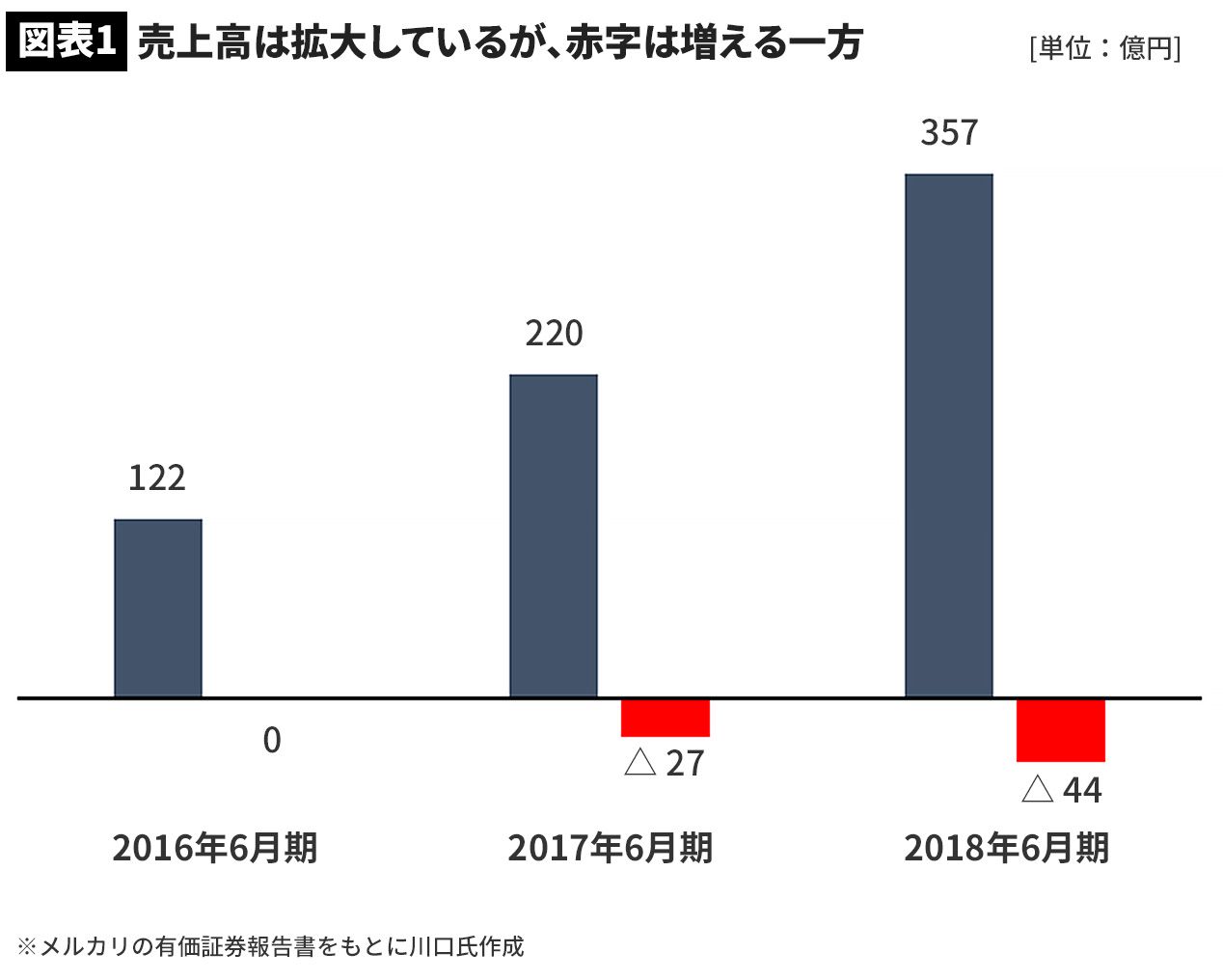

メルカリの連結損益計算書(PL)の推移を見ると、売上高は毎年順調に増加している。ところが営業利益は赤字つづきである。しかもその赤字幅は、縮小するどころか広がる一方だ(図表1参照)。

上場直前の2017年6月期では、売上高220億円、営業損失27億円だったのが、上場後最初の決算の2018年6月期には、売上高347億円、営業損失44億円となった(ちなみに、2018年7~9月期も赤字のまま)。

■赤字の要因は「マネジド・コスト」

メルカリは、ユーザー同士の商品の売買代金に対し、10%の手数料を徴収している。この手数料がメルカリの売上高となる。売上原価は若干の人件費や諸経費しかないため、製造業や小売業よりも変動費の割合は低く、利益が出やすい体質のはずだ。ところが、粗利益以上に販売費および一般管理費(販管費)が巨額にかかっているのである。

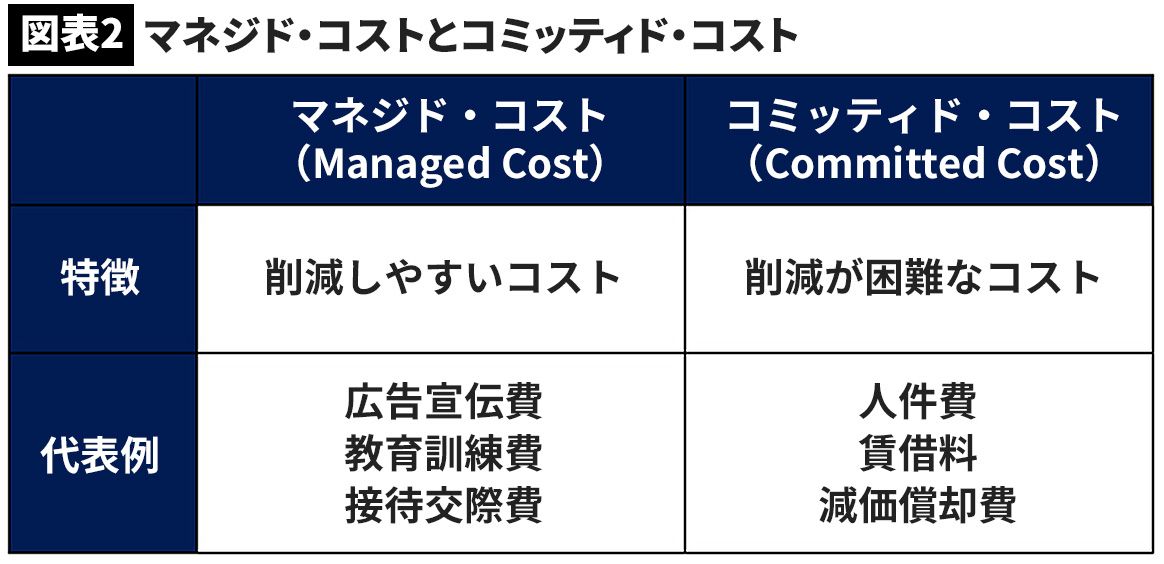

では、メルカリは赤字から脱却しにくいコスト構造なのかというと、そうではない。

そもそも事業運営に必要な固定費には、「マネジド・コスト」と「コミッティド・コスト」の2種類がある。マネジド・コストとは、経営者の意思で増やしたり減らしたりすることが容易なコストであり、コミッティド・コストとは、削減することが困難なコストである(図表2参照)。

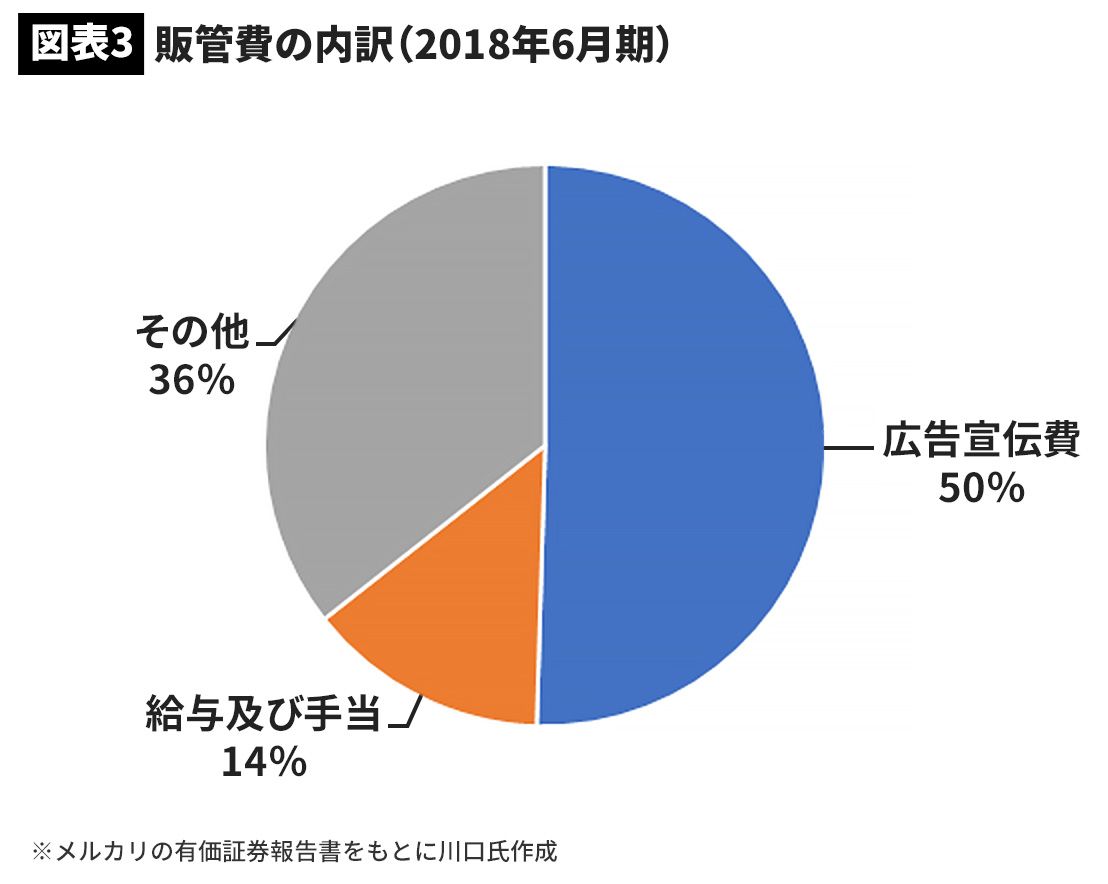

この点、メルカリの販管費の内訳を見てみると、半分以上が広告宣伝費となっている(図表3参照)。広告宣伝費はマネジド・コストの代表格だ。

実際メルカリは、2018年6月期に168億円もの広告宣伝費を投下しているが、この金額は売上高の約半分に相当する。これだけ巨額な広告宣伝費なので、3割程度削るだけで、黒字決算にすることもできたはずだ。しかしあえて“それ”をしなかった。つまりメルカリは、「見栄えが良いだけの黒字」を選択せず、「将来のための意志ある赤字」を選択したといえる。

■キャッシュが溜まりやすいビジネスモデル

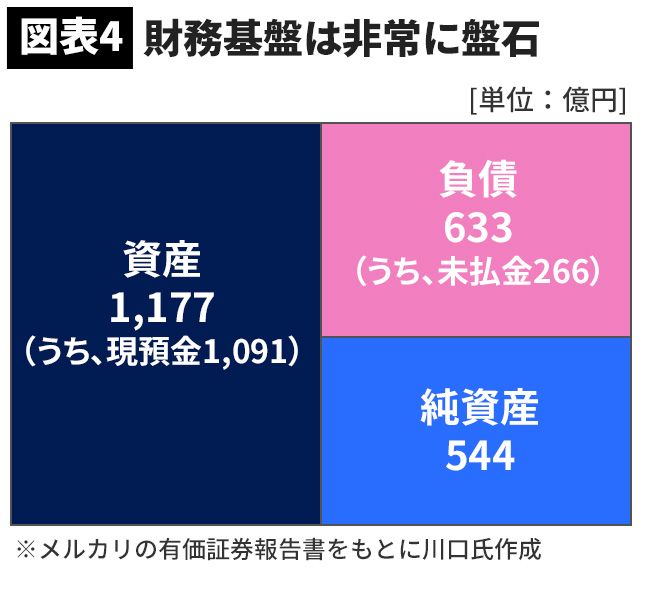

メルカリがPLにとらわれていない背景には、潤沢なキャッシュの存在がある。

連結貸借対照表(BS)を見ると、資産総額1177億円のうち、1091億円が現預金だとわかる(図表4参照)。つまりメルカリは、資産のほとんどがキャッシュで成り立っている“超キャッシュリッチ企業”なのだ。

上場時の新株発行で約570億円を資金調達したことで、自己資本比率も50%近くあり、財務基盤も盤石である。極端なことをいえば、2018年6月期と同程度の赤字(△44億円)が今後10年続いたとしても、持ちこたえることができるだろう。

しかも、潤沢なキャッシュは投資家からの資金調達だけ成り立っているわけではない。資金が溜まりやすい仕組み(ビジネスモデル)が、メルカリを超キャッシュリッチ企業にしているのだ。そのビジネスモデルはBSから紐解くことができる。

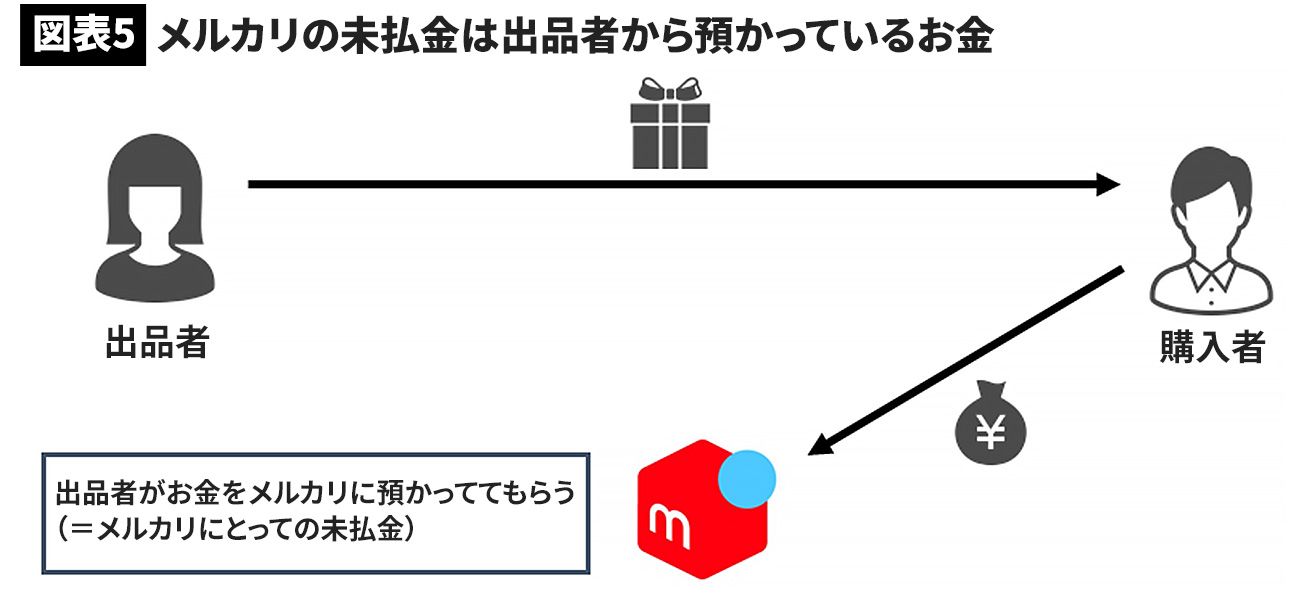

メルカリのBSには、「未払金」という負債項目がある。2018年6月期は266億円もあり、負債の中で最も金額が大きく、しかも年々増えつづけている。

■未払金は「無利子で借りたお金」と同じ

この未払金の正体は何か? それは、出品者が売った商品の代金のうち、メルカリが一時的に預かっている分だと考えられる(図表5参照)。

メルカリは、出品者と購入者の金銭の受け渡しに「エスクロー勘定」を採用している。そのため販売代金は、購入者から出品者へ直接振り込むのではなく、メルカリが購入者から代金をいったん預かり、商品が無事に購入者の手元に届いてはじめて、出品者指定の銀行口座に振り込まれる。

またメルカリは振込手数料について、1万円以上であれば無料だが、1万円未満の場合は発生するという規定を設けている。出品者は「振込手数料を取られるぐらいなら、1万円以上になるまでメルカリに預けておこう」という思考になる。こうした仕組みが、メルカリのキャッシュを潤沢にしているのだ。

未払金はいつか返さなければならないお金だ。しかし見方を変えれば、銀行から無利子でお金を貸してもらっているようなものだ。こんなおいしい話はない。出品者が増えれば増えるほど、メルカリが預かるキャッシュは増え続ける。

※編集部注:2019年2月1日、

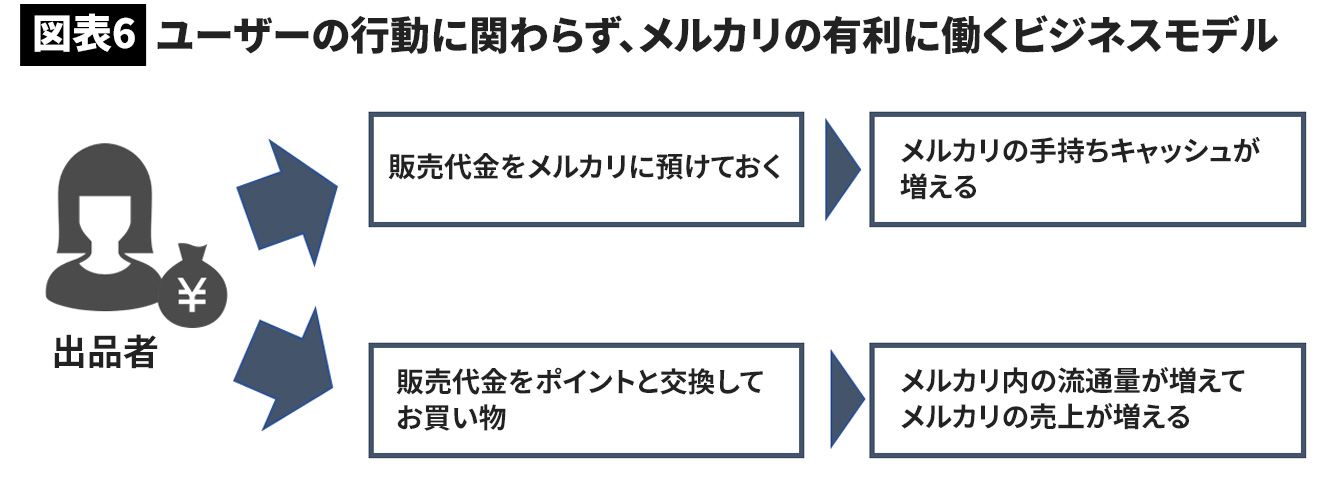

一方で、出品者は預けているお金をポイントに交換して、メルカリ内の商品を購入することもできる。メルカリからすると、貸してもらっているお金を使われてしまうので、手持ちのキャッシュが減少することになる。しかし、その分、メルカリ内で売買が行われるため、手数料10%を徴収できる(前述したように、それがメルカリの売上になる)。

つまり、ユーザーがどっちに転んでもメルカリに有利に働く。非常に精巧に作られたビジネスモデルである(図表6参照)。メルカリの決済サービス「メルペイ」がはじまれば、このビジネスモデルはさらに強固になるだろう。

■ゾゾにはないメルカリの強み

メルカリは、在庫リスクがない点と売買代金に手数料率を乗じた金額が自社の売上になるという点で、ネット通販のゾゾと収益構造が似ていると言われることがある。しかし、両社で決定的に異なるのは、運送費負担の有無だ。

ゾゾタウンでは、ユーザーが一定金額以上の購入をすると、送料無料になる。つまり、ゾゾがユーザーに代わって送料を負担している。そのためゾゾタウンのヘビーユーザーが増えるにつれてゾゾの運送費は膨らみ、利益を圧迫する。

実際、ゾゾの販管費のうち、もっとも大きなコストは運送費である。対してメルカリは、基本的に商品の運送費はユーザー負担である。そのためメルカリの売上規模が拡大しても、ゾゾのように運送費が増えることはない。

運送費は変動費の一種であるが、変動費の割合が低い会社は、営業レバレッジが高いといわれる。すなわち、メルカリは営業レバレッジ高く、利益が大きく跳ねる要素を多分に含んでいると言える。

■日本は黒字、米国は赤字

メルカリは、国内だけでなく、海外でもフリマアプリ事業を展開している。

では、国内と海外で財務状況はどうなっているか。連結PLと単体PLを比較して、国内と海外の経営状況をそれぞれ見ていこう。

メルカリは、米国子会社や英国子会社などを傘下に抱えるグループ企業であるため、連結PLには海外事業も含めた合算ベースの業績が記されている。一方、単体PLは親会社であるメルカリ国内の業績のみになっている。

前述のとおり、グループ全体の連結PLは大赤字であるが、国内フリマ事業のみの単体PLは実は黒字である。売上高334億円、営業利益74億円(営業利益率22.2%)という優良企業の顔がそこにはある。

つまり、国内でのメルカリは非常に好調であるものの、海外で赤字を抱えているため、結果としてグループ全体で赤字になっていると言える。単純に、連結から単体を差し引いた金額が海外分と考えれば、海外での売上高は23億円、営業損失118億円という驚くべき実態が浮かび上がってくる(図表7参照)。

2018年12月にメルカリは英国事業から撤退すると発表したが、そのときのプレスリリースによると、英国子会社2社の営業損失は合計で約10億円だった。そのため、営業損失の大部分(約108億円の営業損失)の発生源は米国事業ということになる。

■小さくまとまるには早すぎる

メルカリは、国内で十分に利益が生み出せる状況にまで成長しているものの、海外ではまだまだ成長途上の段階といえる。特に米国では、すでに同種サービスが幅を利かせており、メルカリがそこに割って入るのは至難の業だ。

とはいえ設立当初から海外展開を志向していたメルカリは、そう簡単に米国市場を諦めないだろう。しかも、日本発のプラットフォーマーが初めて海外で成功するかもしれないという、投資家からの期待が双肩にかかっている。

海外から完全撤退して、国内事業だけに集中することも、やろうと思えばいつでもできる。だが前述のとおり、メルカリには潤沢なキャッシュとそれを生み出す仕組みが備わっている。小さくまとまるにはまだ早すぎる。

2月7日には第2四半期の決算発表があるが、それがどんな結果であれ、短期思考の投資家に惑わされることなく、米国での覇権争いにチャレンジしていってもらいたい。

(公認会計士 川口 宏之 写真=時事通信フォト)

外部リンク

この記事に関連するニュース

-

100均「キャンドゥ」イオンの子会社化で赤字でも株価は上昇 3期ぶり黒字化への道のりは?

Finasee / 2024年4月25日 17時0分

-

さいか屋中間決算、純損益4800万円の黒字に 藤沢店の家電量販店が寄与

カナロコ by 神奈川新聞 / 2024年4月16日 5時0分

-

週刊コンビニエンスストアニュース 大手コンビニ3社の決算、売上高・利益ともに大きく伸長

ダイヤモンド・チェーンストア オンライン / 2024年4月15日 20時55分

-

韓国・配達プラットフォーム企業で拡大する格差…赤字「ヨギヨ」と黒字「配達の民族」

KOREA WAVE / 2024年4月13日 14時0分

-

韓国通販MUSINSA、昨年の売上高は9931億ウォンで40%増加…赤字は86億ウォン

KOREA WAVE / 2024年4月10日 9時0分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

4GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

-

5祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください