JR東海×JR九州「儲けの質」が根本的に違う訳

プレジデントオンライン / 2019年9月18日 6時15分

※写真はイメージです - 写真=iStock.com/tupungato

■業績好調なJR東海とJR九州の「志」はこんなに違う

東海旅客鉄道(以下、JR東海)と九州旅客鉄道(以下、JR九州)は同じ地域鉄道会社で、どちらも業績好調です。しかし財務諸表を比較すると、両社の戦略や思惑、そして「志」には大きな違いがあることがわかります。財務諸表を読み解くおもしろさをお伝えするいい事例なので、今回はその読み解きを解説したいと思います。

まず、JR東海ですが、財務内容は抜群です。通期の業績を表す2019年3月期の損益計算書を見ると、前期比3.1%の増加の1兆8781億円の売上高があります。驚くべきは営業利益で、前期比7.2%アップの7098億円ですが、売上高営業利益率は37.8%と驚異的です。

IT関連などの会社を別とすれば、通常の企業でこれだけの営業利益率を出せる会社はまずありません。抜群と言っていい業績です。

これにともない通常のオペレーションから稼ぐ「営業キャッシュ・フロー」は6003億円。営業キャッシュ・フローをどれだけ効率的に稼いでいるかを測定する「キャッシュ・フローマージン(営業キャッシュ・フロー÷売上高)」という経営指標がありますが、これも32.0%で、私が高収益企業の基準とする7%を大きく上回っています。

投資家が注視するROE(自己資本利益率)は13.4%で、これも多くの企業がこのところ目標とする10%を超える水準です。企業の中長期的な安定性を表す「自己資本比率(自己資本÷資産)」も37.3%と問題のない水準となっています。

これだけ抜群の利益を出せるのは、東海道新幹線のおかげでしょう。JR東海の収益の源泉は、日本の動脈である東海道新幹線です。訪日客の増加や長期間にわたる景気拡大により、東海道新幹線の利用客も増え、JR東海の業績を伸ばしています。

■リニア建設を本格化させるJR東海の驚くべき財務諸表

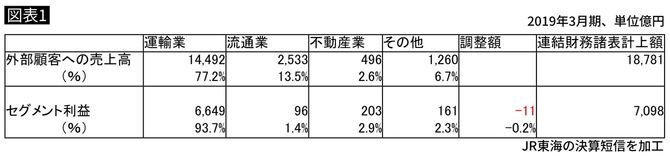

JR東海の決算短信からセグメント情報を見ると、事業セグメントには、運輸業、流通業、不動産業、その他があります。

そのうち、運輸事業が、売上高の77.2%、利益の93.7%と大半を占めているのがわかります。そしてその運輸事業の収益の柱は東海道新幹線なのです。

私は、ここ15年ほど年に100回以上は東海道新幹線を利用しています。だから「これだけ利益を出しているのだから、新幹線代金をもう少し値下げしてくれたら」という気持ちにもなります。でも、日本の将来を考えれば、ここはしばらく高収益を続けてもらうことが必要だと思います。

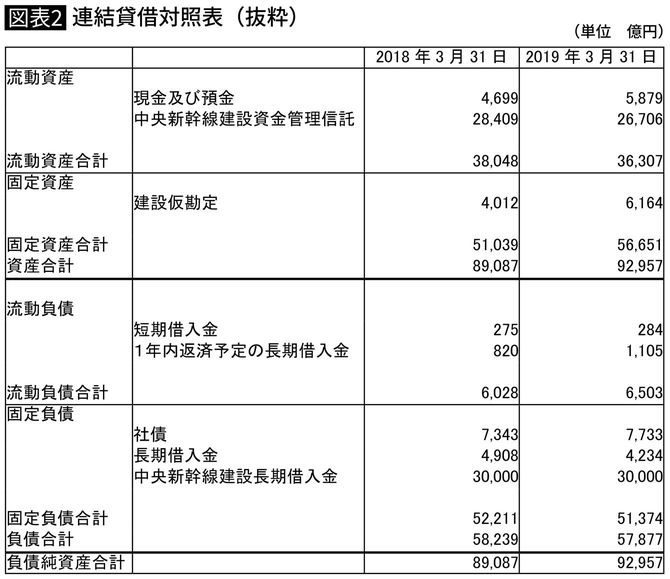

それはJR東海がリニア新幹線(中央新幹線)の建設を進めているからです。JR東海の貸借対照表を見ると、リニア建設が着々と進みつつあることがわかります。

貸借対照表の資産サイドには、「中央新幹線建設資金管理信託」という勘定科目があり、2019年3月末で2兆6071億円計上されています。一方、負債サイドには「中央新幹線建設長期借入金」が3兆円計上されています。

これは、3兆円の負債で資金を調達し、それをいったん信託勘定に計上し、それを徐々に取り崩しながらリニアの建設を行っているということです。固定資産にある、建設中の建物などが計上される「建設仮勘定」も過去1年間で2000億円強増加しています。

■2027年開業予定の「名古屋まで」でもコストは約5.5兆円

キャッシュ・フロー計算書の投資キャッシュ・フローを見ても、その前の年度の2804億円に比べて、2019年3月期には3654億円の有形固定資産への投資をしており、投資額を増やしているのがわかります。

先ほどの3兆円の長期貸付金ですが、このもともとの原資は財政投融資です。当初、JR東海は、先ほども説明した、毎年6000億円程度稼ぐ営業キャッシュ・フローからリニアへの投資資金を賄おうと考えていました。

リニアに必要な金額は、2027年開業予定の名古屋まででも約5兆5000億円、大阪までだと9兆円かかります。しかし、それを自前で賄うのはこれだけ稼ぐJR東海でもなかなか難しく、名古屋までの完成後、10年程度は大阪への延伸を行わず、その間はキャッシュを貯め、財務バランスを回復させるという財務戦略を考えていました。資金の「踊り場」を作ろうとしたわけです。

しかし、日本政府としてもリニアは国家戦略の目玉ということもあり、財政投融資から低利で3兆円を貸し付けることにより、JR東海が資金の踊り場を作らなくてもいいようにしました。

それにより、大阪までのリニア延伸は当初より10年早い2037年の予定となっています。日本の新しい動脈の完成が10年早まったわけです。成長が止まっている日本経済の活性化に寄与することが期待されます。

■不動産業に変わりつつあるJR九州の存在意義

次にJR九州の財務内容を見てみましょう。

JR九州も、JR東海ほどではありませんが、2019年3月期はまずまずの業績を残しています。売上高は前期比6.5%アップの4404億円、営業利益は639億円、売上高営業利益率は14.5%、ROEは12.4%です。

先ほど、JR東海の財務内容を見た後だけに、少し物足りない気がするかもしれませんが、JR東海が良すぎるのでそう感じるだけで、JR九州も悪くはありません。ただ、セグメント情報は注意して見なければなりません。

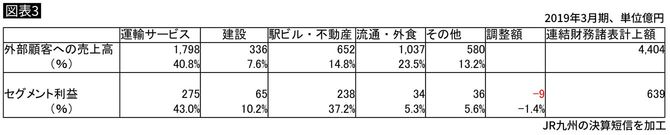

次の表をみると、JR九州は「実質的には」運輸サービス事業よりも駅ビル・不動産事業で稼ぐ構造になっているのです。

別に個別の会社がどのような事業で稼いでも問題はないのではないかと思われるかもしれませんが、JR九州の場合には少し疑問符が付きます。

■JR九州「投入された3877億円の公的資金」の使途

どういうことかというと、株式上場前のJR九州には「経営安定基金」として、3877億円の公的資金が投入されていました。国鉄分割民営化の際に、自前ではローカル線の維持などが難しい、いわゆる「三島会社」であるJR北海道、JR四国、JR九州に政府から資金が投入されたのです。

少し会計的には専門的になりますが、これらの基金は、貸借対照表の「純資産」の部に計上されていました。つまり、株式と同じ扱いです。JR九州は、上場に際し、どういう経緯があったのかは知りませんが、その基金を自社の「資金」としてもらってしまったのです。

本来は国民のお金(税金)ですから、上場する際にも政府からの借り入れなどに変更すべきだったと考えられますが、それが結果的にもらった形になった。上場に際して、それまで出資してくれていた株主からの出資金をもらってしまうというのと同じで、少しでも会計のわかっている人から見ると、大きな疑問符が付く財務内容の変更を行ったわけです。

そして、そこで得た利益で劣化していた鉄道資産などの減損を行い、簿価を下げるとともに、基金の解消で浮いた資金で、九州新幹線の線路使用料などのコスト20年分を前払いしたのです。

九州新幹線は上下分離方式と言われる運営方式となっており、JR九州が施設を所有する「鉄道・運輸機構」に毎年100億円強の賃料を支払い、線路を借りて営業しています。先ほどのセグメント情報では運輸サービス事業はプラスになっていました。これは新幹線の路線などの賃料の先払いをしたおかげで、利益の底上げができているからです。先ほど「実質的には」と書いたのはそういう意味からです。

問題は、もともとはローカル線維持のために国民から与えられた基金を上場時にもらっておきながら、ローカル線はむしろ縮小方向で、九州地域の人たちの生活には貢献できていません。さらに上場を機に不動産開発に邁進(まいしん)し、その利益はローカル線維持ではなく、配当という形で投資家に渡っています。

これでは公共交通機関としての存在意義が疑われると思います。今後、赤字が確実視される九州新幹線の長崎への延伸も含めて、JR九州は多くの課題を抱えている私は思います。

----------

経営コンサルタント

1996年に小宮コンサルタンツを設立し、代表取締役会長CEOに。経営、会計、経済、仕事術から人生論まで著書は130冊を数え、累計発行部数は360万部を超える。

----------

(経営コンサルタント 小宮 一慶)

外部リンク

この記事に関連するニュース

-

リニアの開業予定「2034年以降」に、その根拠は? 計画遅れ明白でも「2027年」をなかなか変えなかったワケ

乗りものニュース / 2024年4月25日 7時12分

-

リニア開業延期はだれの責任なのか…周辺自治体が「川勝知事の突然の辞任」に怒りを隠さない理由

プレジデントオンライン / 2024年4月20日 9時15分

-

静岡リニア「開業10年遅れ」JR東海の経営大丈夫? 突然辞任、川勝知事の「置き土産」が及ぼす影響

東洋経済オンライン / 2024年4月15日 6時30分

-

リニアが前進しないのは川勝知事のせいではない…ニーズは消え時代に取り残された"リニア建設"の行方

プレジデントオンライン / 2024年4月12日 10時15分

-

7社の「現役鉄道マン」が給料事情を赤裸々告白。JR東日本、東急、都営地下鉄…意外な会社が高給だった

日刊SPA! / 2024年4月8日 8時54分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

4止まらない円安 実は「円弱」 日本は“後進国”に転落か 国力低下の現実とは【報道1930】

TBS NEWS DIG Powered by JNN / 2024年4月26日 16時30分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください