異常水準に膨らんだ積水ハウスの「在庫」の正体

プレジデントオンライン / 2019年9月19日 15時15分

※写真はイメージです(写真=iStock.com/Manmarumaki)

■業界トップの大和ハウスを上回る在庫金額

新築住宅着工戸数が減少する中で、積水ハウスが奮闘している。第2四半期(2019年2月~7月)の業績は、大幅な増収増益となり、売上高と営業利益は同期間で過去最高となった。

ただし、売上高と在庫金額(棚卸資産)には特記すべき点がある。ハウスメーカー業界2位の積水ハウスは、売上高では業界1位の大和ハウス工業の約半分であるにもかかわらず、在庫金額は大和ハウス工業を上回るという逆転現象が起きているのだ。

この積水ハウスの在庫水準は適正なのか。ここでは「棚卸資産回転期間」という経営指標で検証してみよう。あまり注目されない経営指標だが、不動産業界においては重要な経営指標である。

棚卸資産回転期間とは、会社が仕入れから出荷までにどのくらいの期間を要しているかという、在庫の平均保管期間のことだ。以下の計算式で算出することができる。

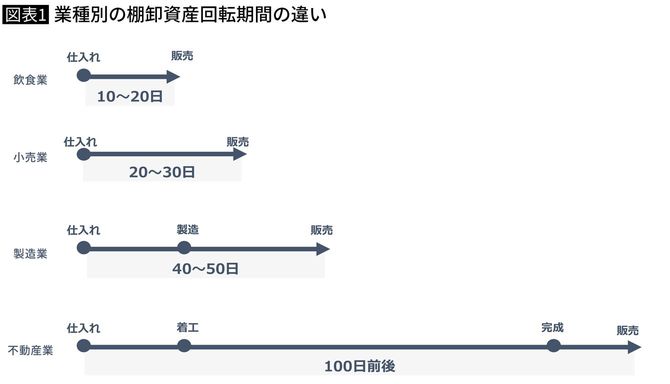

業種によって棚卸資産回転期間は大きく異なる。小売業の場合は20~30日程度、製造業の場合は製造工程が入る分、40~50日程度とやや長め。飲食業の場合は食材がメインなので、10~20日程度となるのが一般的だ(寿司(すし)チェーンなど保存できない食材を扱う飲食店であればもっと短いだろう)。

■棚卸資産回転期間は平均の2倍以上

ハウスメーカーにとっての在庫とは、買い付けた土地や建築中の物件などが該当する。戸建ての場合、着工から引き渡しまで、おおむね3~4カ月かかるため、棚卸資産回転期間は100日前後となるのが相場だ。ちなみに大和ハウス工業の棚卸資産回転期間は105.7日、住友林業は82.0日、ミサワホームは92.6日である(すべて直近の本決算数値より算出)。

ところが、積水ハウスの棚卸資産回転期間を計算してみると、なんと234.1日もある。月数にすると7~8カ月だ。積水ハウスで家を建てると、工期が通常の2倍もかかるということだろうか。

一般的に、棚卸資産回転期間が業界平均よりも長くなっている会社は、長期間在庫が残ってしまう滞留在庫のおそれがあると考えられる。

とくに不動産ビジネスは、在庫リスクと隣り合わせのビジネスだ。仕入れから販売まで、他の業種よりも長期間かかるだけなく、その金額も巨額となるからだ。予定通り販売できれば問題ないが、市況が悪化して販売が低迷する、あるいは大幅な値下げをしないと販売できないような状況に陥ると、一気に資金繰りが悪化する。

例として、負債総額2558億円を抱え、経営破綻した不動産開発のアーバンコーポレイションが参考になる。厳密にいえば、ハウスメーカーと不動産開発会社とではビジネス構造は異なるものの、土地や建物を棚卸資産として扱う点においては同様のリスクを抱えているビジネスといえる。

■棚卸資産が膨らみ、資金繰りが悪化して倒産する

アーバンコーポレイションは、急速な右肩上がりで売り上げと利益を伸ばしていた新進気鋭の会社であり、市況の悪化で不動産の販売が低迷していたにもかかわらず、用地仕入れを積極的に行っていた。仕入れた在庫は販売されるまでは費用(売上原価)にはならず、貸借対照表の資産の部に棚卸資産として計上される(販売のタイミングで売上原価に振り替わる)。

したがって、損益計算書上は黒字が続いていた。その代わりに棚卸資産はどんどん膨らんでいって資金繰りが悪化し、やがて銀行からの融資も受けられなくなり、結局破綻してしまったのである。

リーマンショックの時に、不動産業界で倒産ラッシュがあったが、その多くはアーバンコーポレイションと同様、在庫リスクが顕在化したことが要因だ。

不動産販売で売上高を伸ばすためには、売り物である販売用不動産を仕入れなければはじまらない。しかし、仕入れ過ぎると、棚卸資産が多額に積み上がり、在庫リスクが膨らむ。その結果、棚卸資産回転期間が異常な数値として現れるのである。

将来の不動産の需要動向を見据えて、どこまでリスクを背負って在庫を抱えるか、慎重に意思決定しなければならないビジネスである。その意思決定の成否がビジネスの成功と失敗を分けるといっても過言ではない。

■有報のセグメント情報から分かる資産の内訳

それでは、積水ハウスの234.1日という棚卸資産回転期間の異常性について検証してみよう。

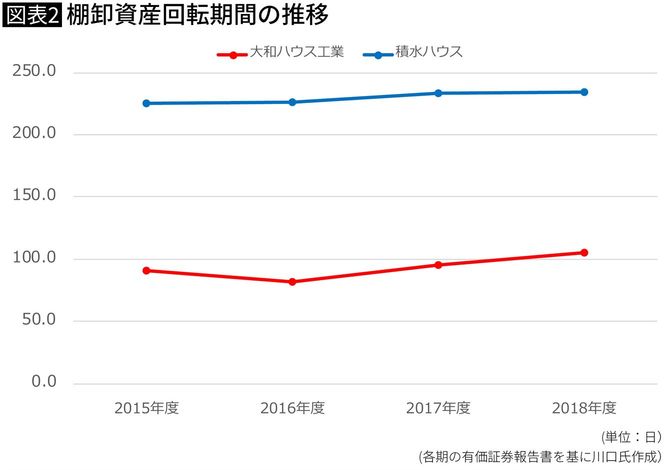

棚卸資産回転期間の計算式で使う「棚卸資産」は、決算日時点における金額である。そのため、決算日直前に仕入れが重なることで瞬間的に在庫が膨らんで、結果的に棚卸資産回転期間が長く計算されている可能性もあるだろう。

そこで、過去4年間を遡(さかのぼ)って棚卸資産回転期間の推移を見てみたが、日数に大きな変動はなかった。積水ハウスはこの4年間、ずっと230日前後で推移している(ちなみに大和ハウス工業は100日前後で推移している)。

したがって、積水ハウスの棚卸資産回転期間の長さは、2018年度に限った特殊事情ではないといえる。

次に、積水ハウスは複数の事業を営んでいる会社なので、どの事業が要因で積水ハウスの棚卸資産回転期間が長くなっているのか(言い換えれば、どの事業で多額の棚卸資産を抱えているのか)を調べてみよう。これは、有価証券報告書の「セグメント情報」で確認できる。

積水ハウスは、「戸建住宅事業」「賃貸住宅事業」「リフォーム事業」「不動産フィー事業」「分譲住宅事業」「マンション事業」「都市再開発事業」「国際事業」の合計8つの事業セグメントで構成されている。

賃貸住宅事業:賃貸住宅、医療介護施設等の設計、施工及び請負

リフォーム事業:住宅の増改築等

不動産フィー事業:不動産の転賃借、管理、運営及び仲介等

分譲住宅事業:住宅、宅地の分譲、分譲宅地上に建築する住宅の設計、施工及び請負

マンション事業:マンションの分譲

都市再開発事業:オフィスビル、商業施設等の開発、保有不動産の管理、運営

国際事業:海外における戸建て住宅の請負、分譲住宅及び宅地の販売、マンション及び商業施設等の開発、分譲

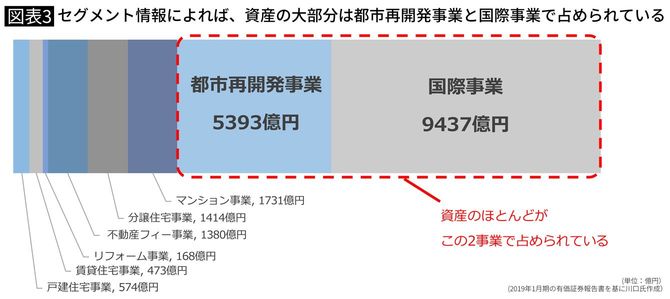

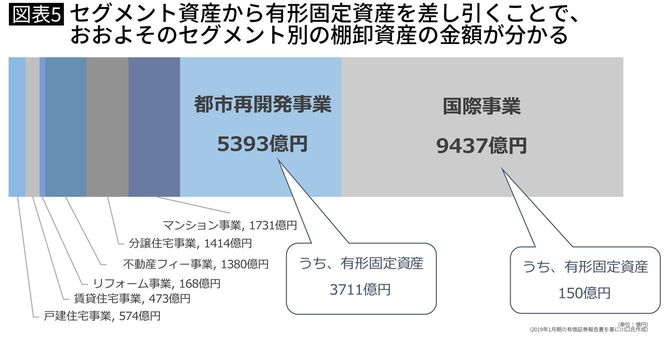

原因を探るため、積水ハウスの資産全体をタテに切ってみよう。つまり、事業セグメント別に資産を分割するのである。すると、国際事業と都市再開発事業が積水ハウスの資産全体の大部分を抱えていることが判明する。都市開発事業で5393億円、国際事業で9437億円もあるので、割合としては、この2事業だけで積水ハウスの資産全体の約4分の3を抱えていることになる(図表3参照)。

もちろん、セグメント資産には棚卸資産以外の資産も含まれているため、セグメント資産が多いから棚卸資産が多いと結論づけるのは短絡的すぎる。

■勘定項目別に分解すると見えてくる

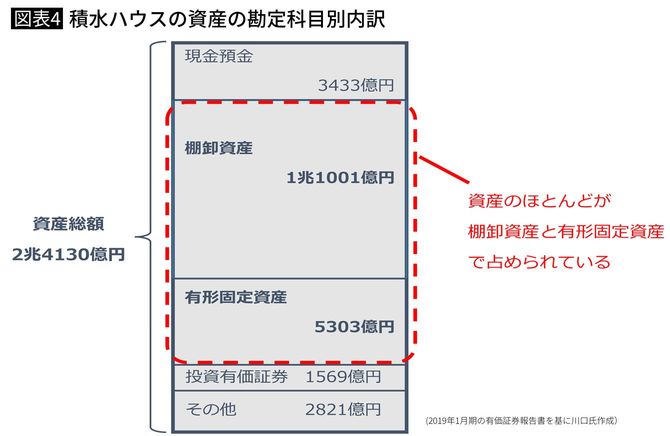

そこで今度は、積水ハウスの資産をヨコに切ってみよう。つまり、勘定科目別に資産を分解するのだ。すると、資産全体の大部分は棚卸資産と有形固定資産で占められていることが判明する(図表4参照)。

つまり、都市再開発事業と国際事業に属する資産のほとんどが、棚卸資産と有形固定資産だと分かる。

有形固定資産については、有価証券報告書の「設備の状況」を見れば、会社が保有する主要な有形固定資産が各セグメントとひも付けられて載っている。そのため、セグメント別の有形固定資産の金額を差し引くことで、セグメント別の棚卸資産のおおよその金額が割り出せる。

「設備の状況」によれば、有形固定資産のうち少なくとも3711億円は都市再開発事業に属する。それ以外の有形固定資産は、本社ビルや工場などが主で、国際事業に属する有形固定資産は、中国子会社で持っている150億円ぐらいしかない(図表5参照)。

要は、積水ハウスの棚卸資産1兆1000億円のほとんどが、国際事業で抱えている在庫だと考えられる。

言い換えると、積水ハウスの棚卸資産回転期間を長期化させている要因は、国際事業にあるといって間違いないだろう(図表5参照)。

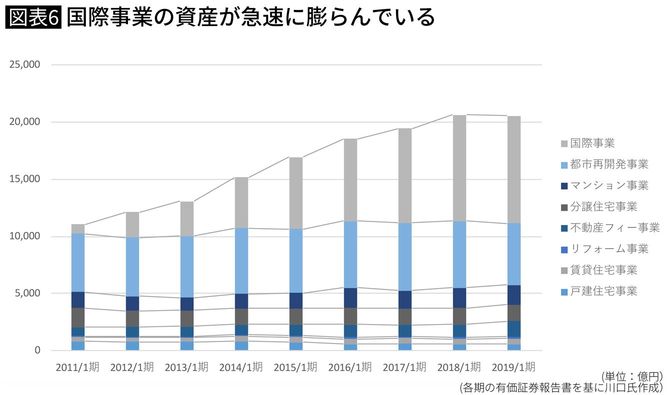

では、巨額に積み上がった国際事業の棚卸資産は、いつ頃から増えていったのだろうか。セグメント資産の推移を見てみよう(図表6)。

国際事業のセグメント資産(≒棚卸資産)が急速に膨らんでいるのが見て取れる。2011年1月期はわずか857億円しかなかったが、その後は徐々に資産が膨れ上がり、2019年1月期には9436億円と、かつての10倍以上に増加しているのである。

■大和ハウスのマネをしない積水ハウスの独自戦略

ではなぜ、積水ハウスは国際事業の在庫を増やしているのか。

それは、積水ハウスを取り巻く経営環境を考えれば、ある意味必然なのかもしれない。

国内の住宅市場の将来を考えれば、人口減少や少子高齢化によって、徐々に需要が衰退することが目に見えている。国内の個人向け住宅という、しぼんでゆくマーケットの中でシェア争いするのは、あまり得策ではない。

その点、業界1位の大和ハウス工業は、早くから「事業施設事業」や「商業施設事業」といった法人向けの事業を手掛け、事業を多角化している。だから住宅市場の冷え込みによるダメージはそれほど大きくない。

とくに「事業施設事業」は、物流施設等の受注増により、この10年で5倍以上に売上高を伸ばしている。EC市場の爆発的な拡大を見越し、物流施設建築の需要を取り込めたのは、大和ハウス工業の「先見の明」といえよう。

これに対して積水ハウスはどうだろう。医療施設や商業ビルなども手掛けているが、やはり中心は個人向けのため、住宅市場の影響をまともに受けてしまう。とくに、戸建住宅事業については、市場の縮小とともに、売り上げが急速に低下している。だからといって、今さら大和ハウス工業のマネをしても太刀打ちできないだろう。

■国際事業の棚卸資産は売上増加の起爆剤

積水ハウスはもともと品質や技術力に定評がある会社だ。阪神淡路大震災の時に積水ハウスの住宅は全半壊ゼロだったというのは有名な話である。

そこで、個人向けというターゲットは変えず、国内で磨いてきたハウスメーカーとしての技術を、海外に向けて展開する戦略に打って出たのだろう。

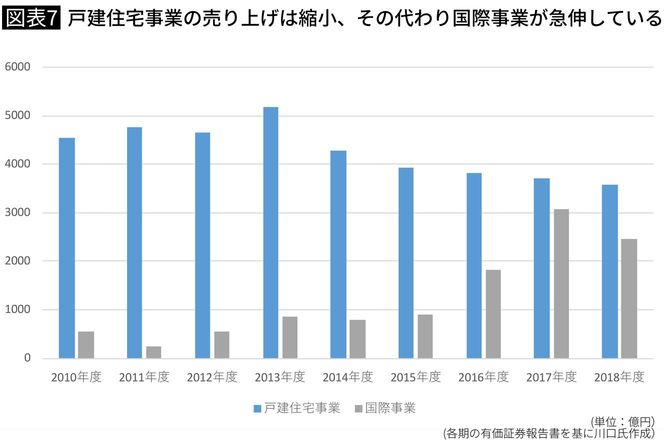

積水ハウスは、2009年のオーストラリアへの事業進出を皮切りに、米国、中国、シンガポールの4カ国に国際展開している。初めのうちは低空飛行の状態だったが、徐々に実績が表れ、ここ数年は戸建住宅事業の落ち込みを補って余りあるぐらいに売り上げを伸ばしている(図表7参照)。

2017年に米国のハウスメーカー、ウッドサイド・ホームズ社を買収したのに加え、2020年1月期を最終年度とする経営計画では、3年間で1兆円強を国際事業に投じる戦略も打ち立てた。

気候、商慣習や生活スタイルなど(もちろん地震の有無も)、何もかも異なる海外の不動産市場において、日本のハウスメーカーが付け入る隙はないと思うかもしれない。

しかし、この10年にわたる国際事業の実績で、積水ハウスはある程度の見通しと確信が生まれたのだろう。それが、国際事業の棚卸資産の増加に反映されているといえる。国際事業の棚卸資産を発射台とし、売上増加の起爆剤とする意図が読み取れる。

■積水ハウスの海外戦略は暴走なのか

大きく膨らんだ棚卸資産を理由に、積水ハウスが無茶な暴走をしていると見る節もあるが、そんなことはないだろう。

前述のアーバンコーポレイションの場合は、自己資本比率が20%台に低下して、営業キャッシュフローもマイナスで推移していた。

これに対して積水ハウスは、50%前後と高い自己資本比率を維持しており、営業キャッシュフローも継続してプラスで推移している。それに、キャッシュ残高も順調に積み上がっている。財務的な安全性については、何ら懸念はないだろう。自己資本利益率(ROE)も10%を上回る高水準だ。

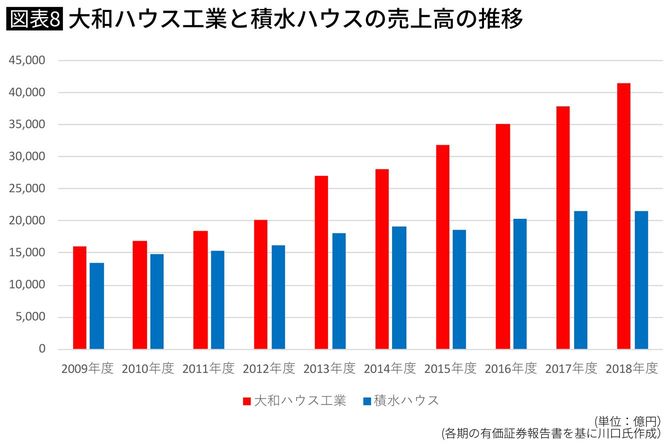

かつて、積水ハウスは大和ハウス工業とほぼ同水準の売上高だったが、この10年で大和ハウス工業に大きく水をあけられてしまっている(図表8参照)。

巻き返しを図るため、大胆な海外展開に打って出た積水ハウス。この戦略が吉と出るか、凶と出るか。ここが勝負どころだろう。

----------

公認会計士

監査法人での会計監査、ベンチャー企業での取締役兼CFOなどを歴任。現在、上場企業の社員研修や各種団体主催の公開セミナーなどで、「会計」をわかりやすく伝える人気講師として活躍中。著書に『決算書を読む技術』『決算書を使う技術』(共にかんき出版)、『いちばんやさしい会計の教本』(インプレス)がある。公式サイト

----------

(公認会計士 川口 宏之)

外部リンク

この記事に関連するニュース

-

「不労所得のありがたさに震えました」50歳万年係長、不動産投資を志す…最低限知っておくべき不動産投資の基礎知識とは?【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月26日 11時15分

-

タカマツハウス初の書籍『全員を稼ぐ社員にする、最強チームの作り方』を5月1日より発売

PR TIMES / 2024年4月25日 12時45分

-

なぜ「オーストラリア不動産」は、日本人投資家から支持されるのか?

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月20日 9時15分

-

1-3月GDP5.3%増でも進む「中国経済の日本化」と「消えた」若者の失業率問題

トウシル / 2024年4月18日 7時30分

-

【経営者が明かす】転職で「失敗しない」ための、企業の決算書の読み方

マイナビニュース / 2024年4月2日 7時13分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

-

3突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

4円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

5KDDI、ローソンに対するTOB成立…宅配事業の強化や金融事業を展開

読売新聞 / 2024年4月26日 20時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください