48歳妻の「浪費爆弾で老後崩壊寸前」から一瞬で月6万円の黒字に転じた夫の秘策

プレジデントオンライン / 2020年10月17日 9時15分

※写真はイメージです - 写真=iStock.com/violet-blue

■「浪費爆弾」48歳妻をどのように節約妻に変身させたのか

「せっかく家計がうまく回るようになったのに、また逆戻りです」

都内在住の会社員のGさん(49)は困り顔でやってきました。

家計管理をするパート主婦の妻(48)は浪費しがちなタイプで、いままでに何度もお金を使いすぎて、家計を赤字にさせることがありました。そのため貯金がなかなかできず、約10年前からGさんが主体となって家計管理を厳しくして、なんとか息子(22)の私立大学の学費を捻出しました。

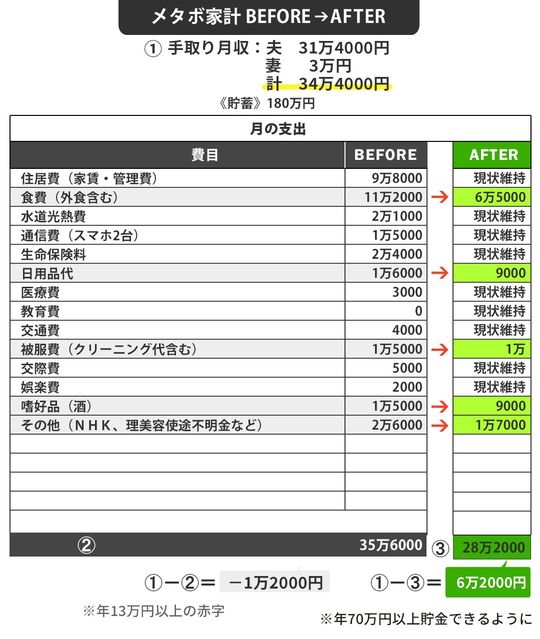

その息子もこの春、無事に大学を卒業しました。学費を払った後に残った貯金は約180万円。ここまでは十分とまではいえなくても家計管理は順調だったと言います。

Gさんは定年まであと10年、これからは自分たちの老後資金作りのために、支出ペースを変えずに貯めていきたいと思っていた折も折、再び妻の悪い癖が再発してしまいました。油断してまた浪費するようになったのです。その顚末は、のちほど報告しますが、その前に、Gさん宅のマネー史を少し振り返ってみましょう。

■結婚当初はうまく家計管理できたが、電子マネーを使いまくり……

Gさんは、1990年代後半(二十数年前)に結婚した当初、週に一度、食費や日用品代など日々の生活費として妻に現金を渡したそうです。妻に家計を任せると赤字になる危険があると思ったからです。

徐々に支出のペースも見え、妻の浪費グセもなくなっただろうと思えた2000年代半ばころ。当時、はやり始めていた流通系の電子マネーを持つようになったことをきっかけに、Gさん宅の財布のひもは一気に緩み始めてしまいます。

電子マネーは近所のショッピングセンターでも利用でき、ポイントも貯まることから、Gさんと妻も財布がわりに使うことにしました。その都度チャージして使うこともできましたが、その一手間が面倒だと思い、クレジットカードを利用したオートチャージを設定しました。支出のペースさえ変わらなければ大丈夫だと思ったのです。しかし、これも裏目に出ます。

電子マネーを使い始めて最初のクレジットカードの請求がくると、いつもの2倍の請求金額になっており驚いたそうです。当時は今のように支払いをするたびにメールなどでお知らせが来る仕組みはなく、途中経過を把握できなかったのです。

「使いすぎているから注意しよう」と妻に伝え、様子を見ていたのですが、2カ月目も3カ月目もやはり使いすぎてしまう傾向があったそうです。

それだけではなく、妻は急病や故障など突発的な支出がある時に支払いができるようにと念のために家に置いてあった、使っていないクレジットカードも使い始めてしまいました。そうして、クレジットカードの利用残高が60万円近くまでなってしまったのです。

当時のGさん夫婦には大きな金額でした。そして、矢も楯もたまらず、2010年(10年前)に私のところにやってきたのです(つまり、Gさんの今回の相談は2回目)。

「利用残高をこれ以上増やさず、なくし、貯める習慣を作りたいんです」

■クレジットカードの利用残高が60万円…で、現金管理に戻す

1回目の相談を受けた際、私は、こう言いました。

「クレジットカードの利用残高は、一時的とはいえ借金と同じなので、可能であれば貯金で完済し、電子マネーのカードの利用は暫定的にでもやめましょう」

つまり、再度結婚当初のように現金で管理して支出を把握していくことを勧めたのです。

便利さ、そしてポイント面での有利なことも多々ありましたが、一時的にでもお金の流れの分かりやすさを優先すべきだと思ったからです。再び支出のペースを体感し、感覚を取り戻していくことが先決という私の提案に、Gさんも納得し、再び現金でコントロールする方法に戻すことにしました。

この改革により、家計状況は改善し、子供の教育費も貯めていくことができました。

■昨秋、浪費癖が再発した理由は、ポイントが付く「スマホ決済」

しかし昨年、妻の悪い癖が再発してしまいます。2019年10月の消費増税の影響で、スマホ決済がお得で便利だということがあちこちでアナウンスされました。

スマホ決済はスーパーやコンビニ、商店街などさまざまな場所で使えますし、ポイント還元率も高く、増税後は5%上乗せでポイントがつく。無駄に高額な支出をしなければ、むしろ家計への恩恵も大きいだろうとGさんには思え、これから先、お金を貯めていくためにもぜひ活用したいと考えました。

そろそろ妻の金銭管理も大丈夫だろう、そんな思いもありました。ですからGさん自身の判断で妻のスマホにスマホ決済アプリを設定し、自分のスマホにも設定しました。支出の把握をするために家計簿アプリを活用し、妻と支出を共有して確認できるようにもしました。

クレジットカードは以前失敗したので、銀行口座からチャージをして利用します。しばらくはうまく使うことができていると思ったのですが、昨年末に極端に支出が大きくなってしまいました。複数回のチャージと支払いの記録が家計簿アプリから見えたのですが、何かと物入りな年末年始だからしかたないと思い、そのままにしていました。

ところが、その後もチャージと支出のペースは“絶好調”。やはり、どうしても妻は浪費をしてしまうようなのです。「妻はまた逆戻りしてしまった」と感じたGさんは再び私の元を訪れました。

■お金の使い方に関して「夫婦で芯を食った共有」をしていなかった

Gさんの妻は何度も同じことを繰り返しています。その原因は、Gさんが家計をきちんと管理し、妻のことも管理しているつもりであっても、目新しい便利なものにはつい手を出してしまい、管理自体が中途半端になっているところにあると感じます。

クレジットカードやスマホ決済は確かに便利ですし、お得な部分も多いと思います。ですが、全員が使わなくてはいけないものではありません。お金というものをきちんと捉えていない人や、うまく支出の管理ができない人は「利用しない」ということでも良いと思うのです。

どうしても使いたいのであれば、暫定的にでも現金管理に戻して支出の感覚をつかみ、その間に再度予算を守れるような、使いすぎない使い方を検討しなければなりません。

ただ、この検討もGさん一人で考えるのだけでは不十分。妻も自分ごととして使いすぎない方法を考えないと、また同じことを繰り返すでしょう。

お金の使い方や家計そのものを、夫婦で芯を食った共有がなされていないと根本的な改善は難しいものなのです。長年、同じようなことを繰り返してきた原因の本当のところは、ここにあるように思いました。

Gさん夫婦は家計状況を確認し、徹底的に話し合いました。妻は、夫が貯金ができないことを悩んでいたとは少しも知らなかったそうです。

■月7万円もコスト削減し、一気に6万円の黒字家計に変身

家計状況を把握した上で着手したのは、食費や日用品代、被服費、嗜好品代、意味もなく購入していた雑貨代などを減らしていくことでした。

外食が多く、月11万2000円も使っていた「食費」を6万5000円へ、また、思いつきの購入や買いだめが多かった「日用品費」は月1万6000円から9000円へ、「その他」の費目で細々と買い込んでいた雑貨なども2万7000円から9000円へ、大幅に減額しました。被服費の衝動買いもやめました(1万5000円→1万円)。

これらのコスト削減により、夫婦で手取り収入が35万円以上あったにもかかわらず毎月1万円以上の赤字が出ていた家計は、一気に6万円以上も貯金に回せることになりました。子供は大学を卒業したので教育費はもうかかりません。よって今後も夫婦で浪費を防ぎ、さらなる節約をしたら黒字額はさらにアップし、老後資金も厚みを増すでしょう。

■お金の払い方は時代とともに、管理の仕方に工夫を

夫婦で、または家族で家計を共有するということは一番大切なことですが、お金との付き合い方もその時に合わせ、変えていかなければなりません。お金の形は時代とともに変わり、最近では現金を使う機会が減ってきています。私たちは現金というカタチがなく見えないお金を使うことに慣れていく必要もあるようにも思います。

お金との付き合い方も変わるたびに、その管理の仕方に困ったり、迷ったりすることもあるでしょう。ですが、変化があるときこそ、お金の管理の仕方、使い方を見直す、そしてアップデートする必要があるのです。負担が少なく、きちんと管理できる方法を模索することで、家計を修正することができるのです。

■【家計コストカットランキング】

一週間の定額管理により削減(週に2万円)

2位 -9000円 その他

細々と雑貨購入などで使っていた「使途不明金」を少なくした

3位 -7000円 日用品代

思いつきでの購入、過剰な買いだめをやめる

4位 -6000円 嗜好品

酒類の購入を控えた

5位 -5000円 被服費

衝動買いをやめた

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

夫の転勤で育休中に退職した妻「赤字家計をパート収入だけで補えますか?」

MONEYPLUS / 2024年5月10日 7時30分

-

横山光昭さん:ボーナスが元手でも、投資デビューは「3,000円がいい」理由

トウシル / 2024年5月6日 11時0分

-

ポイントカードは「節約」ではなく「出費」の象徴…「ポイ活」をやめたら月2万円の節約になった理由

プレジデントオンライン / 2024年5月1日 8時15分

-

手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

夫が散財してしまうのでお金が貯まりません。20代夫婦の平均貯金額と生活費を教えてください

ファイナンシャルフィールド / 2024年4月26日 10時0分

ランキング

-

1イオンの「幸せの黄色いレシート」キャンペーン。レシートを使って寄付したいけど、不良品を「返品」できなくなるの?「寄附」と「レシート保管」を両立させる方法を解説

ファイナンシャルフィールド / 2024年5月19日 5時10分

-

2飲むヨーグルトが「乳酸菌バブル」でジリ貧の理由 市場は逆転寸前、かつての人気を取り戻せるか

東洋経済オンライン / 2024年5月19日 7時20分

-

3ラーメン屋経営で地獄見たプロレスラーの気づき 川田利明が向き合う「お客様は神様です」の怖さ

東洋経済オンライン / 2024年5月19日 12時30分

-

4広がるタッチ決済乗車は訪日外国人観光客対応か 話題の「二重価格」が鉄道・バスに導入される可能性

NEWSポストセブン / 2024年5月19日 7時15分

-

5東京から新幹線…「新神戸」よりも、一駅先の「西明石」まで買った方がおトク!? JR往復割引「601キロ」のカラクリ

まいどなニュース / 2024年5月19日 8時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください