プレミアム戦略が裏目に出た…同業他社との協業が進まないスターフライヤーに残された道

プレジデントオンライン / 2021年12月5日 12時15分

北九州空港を離陸するエアバスA320型機 - 筆者撮影

■提携先が見つからない「スターフライヤー」

新型コロナの感染拡大で利用客が激減した航空業界は、生き残りをかけて大手との系列以外でも企業間の提携が進んでいる。

利用客を奪い合うのではなく、エアライン同士が助け合ってチケットを販売し、共同でプロモーションをする枠組みが出来上がりつつある。最大手のANAやJALを基軸にした企業グループが生まれていると言える。

だが一つだけ例外がある。北九州市に本社を置く「スターフライヤー」(SFJ)だ。

同社は2002年12月に誕生した中堅エアラインだ。2021年3月期決算(単体)では、前期比54.7%減の182億9500万円、最終損益の赤字額は100億6700万円だった。赤字額、売上高ともに11年の上場以降で最悪で、旅客数が前期比72.6%減の約45.7万人に落ち込んだ。

文字通り経営危機に直面し、他社との提携は生き残るうえで欠かせない。しかし、スターフライヤーには、コロナ前から続くANAとの共同運航以外に提携先を見つけられていない。

独自路線をいくスカイマークは別として、なぜスターフライヤーだけが「仲間はずれ」にされているのか。長期化するコロナ禍を孤軍で生き残ることができるのか。同社の白水政治(しろうずまさはる)社長へのインタビューを踏まえ、考察したい。

■スターフライヤーの置かれた立場

スターフライヤーは創業以来、独自の「豪華すぎないプチプレミアム」路線で順調に業績を伸ばしてきた。

1996年に誕生したスカイマークや、北海道が拠点のエア・ドゥも含めたエアライン各社は、多客高頻度の輸送で収益を上げるモデルを採用しているが、この流れに真逆を行く戦略を採ったことになる。

スカイマークは(後に全国展開するが)当初は羽田―福岡、エア・ドゥは羽田―新千歳という、高い収益が見込める高需要路線でスタートしている。それに対し、スターフライヤーは福岡県、第二の都市である北九州市を拠点に出発した点も異色だ。

スターフライヤーのプレミアム戦略の要諦は快適な機内環境にある。エアバスA320は6座席×25列で150人が搭乗できる。同型機を使うピーチやジェットスター・ジャパンは6座席×30列だ。つまり、スターフライヤーはシートピッチが34~35インチ(約86~89cm)ほど確保され、先述2社よりも最大10cmほど広い。

また、全席でタッチパネル式の液晶モニターがあり、ニュース番組、ドラマや音楽などが楽しめる。国内線で完備されているのも同社だけだ。黒塗りの機体塗装や、全席黒の革張りシートも高級感を演出している。

ブランディングも黒を基調に洗練されたもので、女性のファンも多い。

プレミアム戦略は、米国で失敗例が多く航空業界のタブーとされていたが、スターフライヤーは多くのユーザーから支持を集めることに成功した。

ところが事態は一転した。コロナ禍の生き残りの懸けた「企業の提携」という局面では、この戦略が足かせになってしまったというのが筆者の見方だ。

■同業他社は続々と提携を図るが……

最大の問題は「提携先が見当たらない」という点だ。

規模はスターフライヤーより上の中堅エアライン2社(エア・ドゥ、ソラシドエア)は2021年5月に共同持株会社の設立で合意している。

フジドリームエアラインズ、アイベックスエアラインズ、ANAウイングス、J-AIRの地域航空4社は2020年12月、「リージョナル航空協議会」を立ち上げ、連携強化を図った。

2021年9月には、「地域航空サービスアライアンス有限責任事業組合(EAS LLP)」のANA、JAL、天草エアライン、オリエンタルエアブリッジ、日本エアコミューターの計5社による共同プロモーションが開始した。

コロナ禍の長期化を懸念するエアライン同士が助け合って販売するスキームであり、最大手のANAとJALが、部分的に手を組む関係も生まれている。

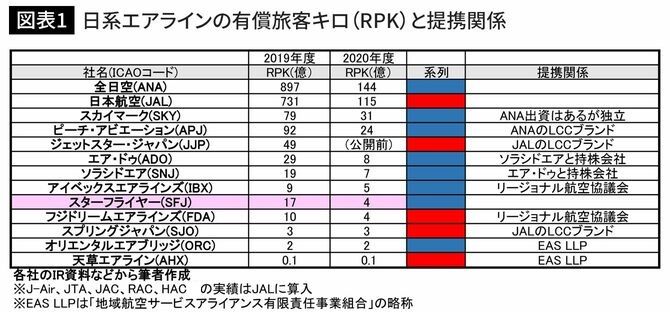

図表1は、日系の主要エアラインを、輸送量を示す有償旅客キロ(RPK)でランク付けしたものだ。ANA系(青)、JAL系(赤)で系列を示している。どのランクのエアラインがどう提携しているのか、この表から読み取って頂きたい。

業界3位のスカイマークはANAからの出資はあるものの独自路線を進んでいるが、ピーチ、ジェットスター、スプリングのLCC3社は、それぞれコロナ禍明けのレジャー客を取り込むべくANA、JALとの協力関係をより強固にしている。

このように中堅エアラインでは、各社がこぞってANAとJALの最大手以外にも提携先を見つけ、協力体制を強化しようと動いている。

スターフライヤーはどうだろうか。就航開始したのは2006年3月、そして翌年6月には早々にANAとの共同運航を始めた。現在ではANAの共同運航枠は全席の5~7割に達し、まさにANA頼みの経営を続けている。一方、スターフライヤーは中堅エアラインから見事に仲間外れにされている。

それは何故か? スターフライヤーがプレミアム戦略を取っているため、提携した場合にサービスのバランスが取れなくなり、提携相手のメリットが乏しいからだと言える。

提携の基本は共同運航だ。この場合どの時間帯にも同じ機材が飛べばいいが、シートピッチが広いスターフライヤーの便に予約が偏ってしまえば、提携するもう一社は面白くない。同ランクの提携が進まなかったゆえんである。スターフライヤーはANA以外で提携できるエアラインが無いということを示している。

■社長の意外なひとこと

このような状況で、スターフライヤーは、「プレミアム戦略」を維持しながらコロナ禍を乗り切ることができるのだろうか。2021年10月、白水政治社長にインタビューを行った。そこで、意外な答えが返ってきた。

——就任1年を振り返って、またこの先どのようなかじ取りをしていきますか。

【白水社長】就任直後はコロナ禍がここまで長く続くとは予想していませんでした。この先、何もないでは済まないと思っており、社員一同身を切る覚悟で改革に臨んでいます。社員830人が歯を食いしばっていく時です。出資をお願いしたファンド「アドバンテッジアドバイザーズ」からは厳しい意見が出てきており、この先、13ものプロジェクトを進めていくことで、荒波を乗り切っていきます。

——スターフライヤーより規模の大きなエア・ドゥとソラシドエアの持株会社設立など他社の動きが活発です。エアラインの経営には一定の規模が必要になりますが、どのように思われますか。

【白水社長】2社は同じ政策投資銀行出資で、路線もかぶらないので提携しやすかったと思います。スターフライヤーは当初よりビジネス路線を中心にやらせてもらい、お客様に感動を与えるエアラインとして独自の道を歩んできました。掛かるユニットコストも違い、弊社とは別物と思っています。

■「ピーチのサービスに合わせる時が来るかもしれない」

——プレミアム戦略をどう評価していますか。

【白水社長】スターフライヤーは利用者から高い満足度を得ています。JCSI(日本版顧客満足度指数)の国内長距離交通・国内航空部門では、顧客満足1位を11年連続して受賞し、2020年こそ2位となりましたが2021年度で返り咲きました。社内では、お客様からの声をCV(Chance Voice)という形にし、いい仕事をした人がさらに飛躍できる環境を作っています。受賞は戦略として狙ったものではなく、職場環境から生まれたものです。

——スターフライヤーのプレミアム戦略がコロナ禍で足かせになってはいませんか。

【白水社長】スターフライヤーはビジネス顧客にプレミアム戦略が支持されて業績を伸ばしてきました。今でも、私はビジネス顧客がいなくなるとは思っていません。コロナが収束すれば必ず戻ってきます。ただ、それまでは一時的にでもレジャー客にターゲットを絞った戦略を取る必要があると思います。

——コロナ禍がこのまま続き、提携先を見付けざるを得なくなる場合、どのように動きますか。

【白水社長】一時的にでもレジャー客にターゲットを絞るのであれば、ピーチのサービスに合わせる時が来るかもしれない。その時はスターフライヤーがLCCになる時です。その可能性が全くない訳ではないと思っています。あらゆる可能性を検証しています。

■スターフライヤーに残された道

「スターフライヤーがLCCになる」可能性に触れた白水社長の発言に、一瞬、耳を疑った。これは創業以来スターフライヤーが求めてきた「プレミアム戦略」を捨てることを意味する。LCC事業は、スターフライヤーのプレミアム路線とは真逆を行く戦略だからだ。

だが、白水社長が語った「LCCになる」という選択肢以外に道はないのだろうか。筆者はスターフライヤーには三つの道が残されていると思う。

ひとつは、同じANA系列のピーチとの統合だ。同じ機材、同じエンジンを装備しており、過去にピーチはバニラエアとスムーズに統合した経験を持つ。

ピーチは国内線の羽田空港発着枠を持っておらずメリットは大きい。スターフライヤーと経営統合すればこの枠が手に入るからだ。サービス内容は対極を行くが、そんなことを言っている場合ではない。会社の存続が優先される。

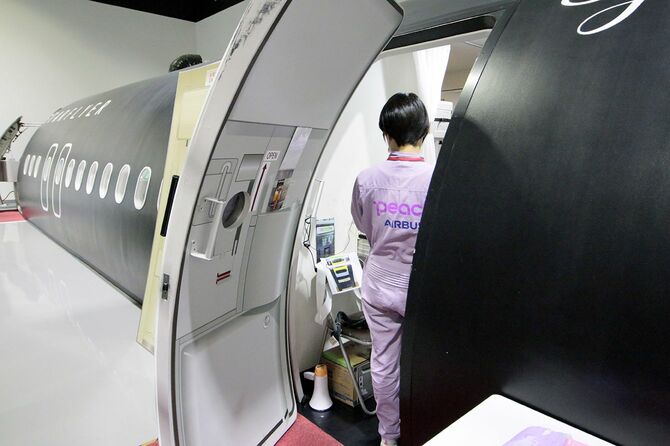

このプランは、全くの空想ではない。筆者は、北九州空港にあるスターフライヤーの施設で、ある光景を目にした。それは客室乗務員が機内を模した模擬訓練装置「モックアップ」内でピーチの客室乗務員が訓練を行っていたからだ。

同じ機体を使っているからこそできる協力関係だが、提携先も見つからず苦境に立つスターフライヤーの現状を踏まえれば異なる意味を持つ。

もうひとつの案として、ANAへの吸収合併もあり得ない話ではない。ANAもスターフライヤーと同じ機体を使用しており、機材数が増えるだけで導入は容易だ。そして、ANAにとってはスターフライヤーの持つ19の羽田発着枠が手に入ることとなる。

しかし、この場合の他社の反発は大きなものがあるだろう。羽田の発着枠は各社に割り振られたものであり、統合したからと言って、そのまま加算したのでは競争原理をゆがめるという考えがあるからだ。これらの案は会社自体の消滅を意味するので最終兵器になろう。

■LCCになっても今は耐えるときだ

三つ目は筆者が考える最適解となる「プレミアムLCC」として生き残っていく手があると言いたい。

座席数こそエアライン収益の源であり、180席配置できる機材に現在のスターフライヤーの150席のまま2割近くも少ないのでは収益は上がらないだろう。

そこで、座席数は180以上に改修し、座席数以外のハード面に手を付けないで、ソフト面の人的サービスは維持する。運賃は思い切って安くし、付加サービスは買ってもらう。デザインコンセプトや、制服などそのままでいいではないか。11機を保有するスターフライヤーで各航空機が30席増えれば合計330席増える。およそ2機分多く航空機を持っているのと同じ座席数となる。これは、米国で誕生して成功したJet Blueの事例に近いものがある。

LCCをうたう同社だが、設立当初から機内にはTVモニターを設置し、他社が不便な都市圏第2空港から発着するのに対し、ベースとなるニューヨークではジョン・F・ケネディ空港を使用するなどファンを増やした。今では、サウスウェスト航空に次ぐ米国第2のLCCだ。

国内線の路線の中心となる飛行時間1時間半程度であれば、シートピッチが他社と同じでも影響は少ないと思われる。座席数の転換はそう難しいことではない。今の飛行機の座席はレールに固定されており、その位置を変え、酸素マスクの装備量を増やせばいい。

日本の土壌にプレミアム戦略を持ち込んだスターフライヤーの功績は計り知れない。プレミアムLCCとして経営を安定させ、一次的にターゲットをレジャー顧客にシフトしてでも、コロナ禍収束ののちに改めてさらなるプレミアム戦略に進めばいい。

提携先が見つからないスターフライヤーにとって残された道は多くはない。コストの流出を止めるためにも早期に新たな戦略を決断する時だ。

----------

航空ジャーナリスト

大阪府出身。幼いころからの航空機ファンで、乗り鉄ならぬ「乗りヒコ」として、空旅の楽しさを発信している。海外旅行情報サイト「Risvel」で連載コラム「空旅のススメ」や機内誌の執筆、月刊航空雑誌を手がけるほか、「あびあんうぃんぐ」の名前でブログも更新中。航空ジャーナリスト協会所属。

----------

(航空ジャーナリスト 北島 幸司)

外部リンク

この記事に関連するニュース

-

JAL飲酒トラブルでANAとばっちり 海外メディア「勘違い」続出...Japan AirかAir Japanか、それが問題だ

J-CASTニュース / 2024年5月2日 18時43分

-

「LCCって大体2機種のどっちかだよね」なぜ? 737とA320、ここまで選ばれる納得のワケとは

乗りものニュース / 2024年4月19日 7時42分

-

JAL新社長・鳥取三津子の〝二正面作戦〟航空・非航空事業を共に伸ばす!

財界オンライン / 2024年4月16日 15時0分

-

JAL「新・国際線フラッグシップ」最新機が就航! 客室もすごすぎる…月内にも2路線目へ

乗りものニュース / 2024年4月12日 18時12分

-

JAL・ANA「大半の国内便で乗れる上位クラス」差はいかに? 乗り比べたら全く違った!

乗りものニュース / 2024年4月6日 7時42分

ランキング

-

1日銀がこれほどまで円安を「無視」する3つの理由 「為替は管轄外」では、結局うまくいかない?

東洋経済オンライン / 2024年5月4日 8時30分

-

2過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

3相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

424年度の企業倒産、1万件超か 原材料高、人手不足が収支圧迫

共同通信 / 2024年5月4日 15時30分

-

5円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください