「本当に怖いのは株価暴落ではない」投資を嫌がる人が知らない"最大のリスク"

プレジデントオンライン / 2022年3月13日 12時15分

※写真はイメージです - 写真=iStock.com/SARINYAPINNGAM

※本稿は、山口京子『貯金ゼロから始める「新へそくり生活」のススメ』(プレジデント社)の一部を再編集したものです。

■金融商品の値動きだけを極端に恐れる必要はない

定期預金にお金を積み上げていくことでお金を貯めることはできますが、それだけでは老後のお金の不安を解消することはできません。今の時代、お金は貯めるだけでなく、増やしていくことが必要です。もっと具体的に言えば、収入や蓄えが少ない人ほど、早く投資をスタートさせることが大事です。なぜならへそくりを増やすには、それなりに時間がかかるからです。

投資をすると、貯金だけしているよりお金が増えそうだということは何となく理解できるけれど、それでも一歩を踏み出せずにいる多くの慎重派の方々の気持ちは、私にもよくわかります。投資に前向きになれない理由は、こんなところにあるのではないでしょうか。

「値動きがあるところが怖い」

「値下がりはイヤ」

「何を買ったらいいのかわからない」

「働かずしてもうけるなんてバチがあたりそう」

「忙しいから毎日スマホやパソコンばかり見ていられない」

順番に説明していきましょう。

例えば、スーパーで買い物をするとき、商品の値段は毎日同じでしょうか。家電量販店で、電化製品の値段はいつも同じでしょうか。スマホの本体やプランの料金も、ずっと同じではありませんよね。

金融商品だけではなく、私たちの身の回りの物の多くは日々値動きしています。欲しかったものがバーゲンで半額になっていたら、喜んで即買いするけれど、金融商品の値下がりだけは絶対NG。バブル崩壊以降、「株には手を出してはいけない」と、まるで家訓のように言い聞かされてきたご家庭も多いので、反射的に暴落をイメージしてしまうのかもしれません。

■世界経済の成長を信じられる人は投資向き

「新へそくり三分法」では、世界中の株への投資をお勧めしています。そこで、私はお客様に最初にこうお尋ねします。

「あなたは、世界経済の成長を信じられますか」

世界経済の成長を信じられない方は、投資をするべきではありません。世界の経済は今後ジリ貧で縮小し続けるということは、株価はじりじりと下がり続け、資産は目減りしてしまうからです。しかし、世界経済は成長し、さらに便利な世の中になっていくと考える方は投資をするべきです。

私たちのへそくりを世界中に送り出すことで、みんなが「いいね!」と思った企業の株が値上がりすると、私たちのへそくりが増えるだけではなく、企業は倒産したり、他の企業に買収されるリスクが減るので、安心して優秀な人材を雇用し、設備投資をして、さらにみんなが「いいね!」という新しいサービスや商品を生み出すことができます。

つまり、投資するということは、安心、安全、便利な世の中をつくってくれる企業にお金を預けること。企業は投資家から集めたお金で、新しいサービスをつくりだし、もっと便利な製品をつくってくれます。私たちが投資するお金は、ギャンブルに使われるわけではありません。安心、安全、便利な世の中をつくることに役立っているということです。

忙しいので、投資先を検討したり、売買のタイミングを見計らったりすることが難しいという方のために、「新へそくり三分法」では、世界中の株に分散投資できる世界株の投資信託の積み立て投資をお勧めしています。

「毎月買うなんて、そんな面倒くさいこと、やっていられない」そんな悲鳴も聞こえてきそうですが、「投資信託の積み立て投資」は、スマホやパソコンで一度ポチッとすれば、あとは画面を見続けなくても、毎月、自動的に積み立ててくれるのです。

■値段が半額になっても利益が出る仕組み

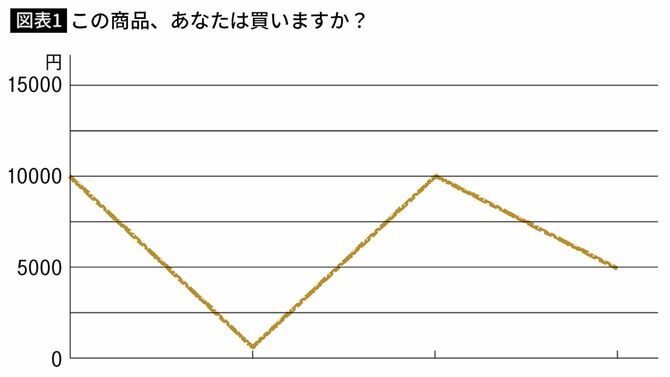

こんな値動きをした金融商品があったとします(図表1)。スタート時は1万円でしたが、下がったり上がったりしながら、現在はスタート時点の半分の5000円になりました。この商品、買いたいと思いますか。

ここからが「新へそくり三分法」の真骨頂、積み立て投資の大事なところです。全国のセミナーでお話ししても、わかりやすいと好評をいただいています。難しい専門用語は使わずに、りんごで説明します。

あなたは、毎月1万円のおこづかいでりんごを買います。プレミアムりんごですから、ちょっとお高めです。1カ月目、りんごの値段は1万円でした。1万円のおこづかいで、1万円のりんごは何個買えますか。

そう、1個です。

2カ月目、りんごは1000円でした。1万円のおこづかいで何個買えますか。

そう、10個ですね。

3カ月目、りんごは1万円でした。1万円のおこづかいで何個買えますか。

そう、1個ですね。

3カ月であなたの家の冷蔵庫に入っているりんごの数は何個になりましたか。

12個。正解です。

そのりんごを見た山口さんが、「まあ、素敵なプレミアムりんご。1個5000円で私に全部売ってちょうだい」と言いました。1個5000円で12個のりんごを売ると、あなたは山口さんからいくらもらえますか。

正解は6万円です。あなたがりんごを買う時に使ったおこづかいの3万円が6万円になり、3万円の利益が出たことになります。図1は、このりんごの値動きのチャートです。

■積み立て投資では「値動き」だけでなく「数」も重要

あなたが毎月1万円でりんごを買ったように、定期的に一定の金額で金融商品を買う投資法を「積み立て投資」といいます。これに対して、1度のタイミングで金融商品を買う投資法を「一括投資」といいます。「投資」という言葉を聞いて、日本人の9割がイメージするのは、安いところで買って、高いところで売り、利ザヤを稼ぐ、この一括投資のことで、積み立て投資は、これまであまり注目されてきませんでした。

一括投資と積み立て投資では、同じ3万円を投資しても、投資の結果が違ってきます。一括投資の場合は、りんごの数は購入時に決まり、投資の結果は売却時のりんごの値段で決まります。

りんごが1個1万円の時に3万円分(3個)買って、5000円の時に売ったら、当然ながら投資の結果も半分の1万5000円になります。つまり金融商品の値段と投資の結果は常に一致します。だから値下がりを怖いと感じ、右肩下がりのチャートは大嫌いなのです。りんごの値段と投資の結果は運命共同体というわけです。

一方、積み立て投資の場合、投資の結果はりんごの値段だけでは決まりません。りんごの数が増えているかどうかも重要です。半額になっても倍もうかったのは、2カ月目の下落のところで、りんごを爆買いできたから。りんごの値段が下がっても、りんごの数が増えれば、資産が増える可能性があるのです。つまり、積み立て投資は、りんごの数を積み立てていく投資法なのです。

日本人の多くは、いいえ世界中の投資家の多くも、りんごの値動きばかり気にしていて、りんごの数を増やすことにあまり関心がありません。しかし、積み立て投資で結果を出すためには、りんごの値段と数の両方が重要です。

■買い時を逃さないためにはいち早く始める

それでは、りんごの数を増やすにはどうしたらいいでしょうか。そのためにはやるべきことが2つあります。1つは、りんごを爆買いすること。もう1つは、そのために1日でも早く積み立て投資を始めることです。

私たちは、りんごの価格をコントロールすることはできないので、いつ爆買いのチャンスが来てもいいように、積み立て投資を始めておくことが何より大事です。1カ月早く始めた人の方が、翌月から始めた人より確実にりんごの数は多くなります。早く始めた人ほど、時間を味方につけて、たくさんのりんごを貯めることができるからです。

■始めるのが早ければ早いほどへそくりは楽になる

そうはいっても、長い人生何があるかわかりません。毎月3万円の積み立て投資を続けていこうと思っていても、始めてから10年後、事情が変わって、3万円を捻出できない事態が起きないとも限りません。

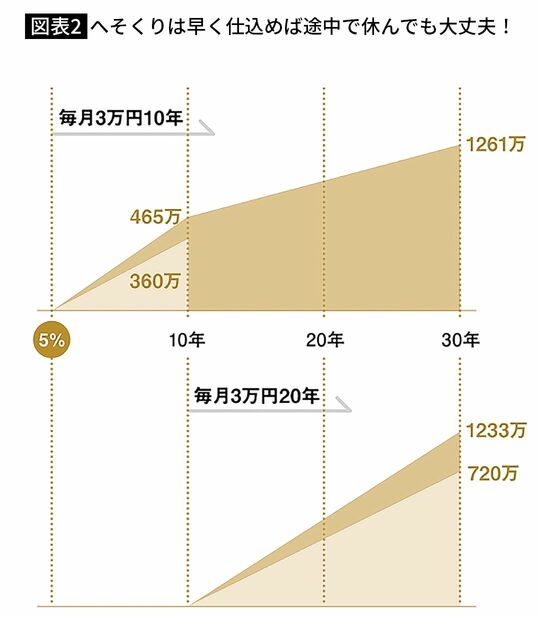

そんな時はあきらめずに、10年間積み立てた元本360万円を、「新へそくり三分法」のお約束にのっとって、20年間、そのまま見ないで隠しておいてください。5%で運用できた場合、へそくりは、30年後に1261万円になります(図表2)。使ってしまえば、あっという間になくなりますが、3.5倍に増える可能性があるとわかっていれば、20年間隠しておけるでしょう。

一方、ついつい先延ばしにして、へそくりを仕込むのが10年遅くなったとしましょう。毎月3万円を20年間積み立てると、元本は720万円です。そして、同じく5%で運用できたとすると、20年後のへそくりの金額は、1233万円になります。たった10年始めるのが遅くなっただけで、倍の元本を積み立てても、10年早く始めた人に負けてしまうのです。

10年早く頑張って積み立て投資をし、その後20年間放っておくのと、20年頑張って積み立て投資をするのとでは、10年頑張った後に放置する方がずっと楽にできるはずです。へそくりの仕込みは、早ければ早いほどいいのです。

へそくりは、お金のある時にしかできません。また、この先の人生、いつ、どんなことが起こるかわかりません。できる時に、できる分だけやっておくことが肝心です。状況が変わって難しくなったら、無理せずお休みすればいいのです。

■世界が成長し続ける限り株価は戻る

投資で「絶対」という言葉は使えませんが、私は「絶対」といえることが1つあることに気がつきました。それは、積み立てたりんごの数は絶対に減らないということです。りんごの価格は勝手に上がったり下がったりしますが、積み立て投資を続けていけば、買ったりんごの数は確実に増え続けます。

でも、下がり続けたらどうなるのか、りんごは爆買いできるけれど、価格が1度も戻らなくても大丈夫か、と心配される方も多いので、ご説明いたします。

冒頭で、私は確認しました。「あなたは世界経済の成長を信じられますか」と。「信じられまーす」とニコニコ答えた方は、○○ショックで一時的に株価が下がることがあったとしても、いつかは経済が回復し、株価は戻るという予想を立てているということです。

それなら、りんごの価格が下がり、爆買いがしばらく続いた後、りんごの価格が上がるのを待っていればいいということになります。待っている間に、ライフイベントが来ると大きな出費が必要となるので、「新へそくり三分法」では、5年以内に使うお金は定期預金で着実に貯めて、投資してはいけないお約束でしたね。「いざという時のためのお金」も貯金しておいて、投資には回さないお約束でした。

「新へそくり三分法」では、1社の株を買ったり売ったりはしません。いくら積み立て投資でも、1社の株を買っていた場合、その会社が倒産したら、りんごは瞬間蒸発します。だから、世界中の株を買っておくことが大事なのです。世界中の会社が全て倒産することは、考えにくいからです。

■悩んでいるうちに機会損失が膨らんでいく

「新へそくり三分法」は、現実と理想の未来とのギャップを、へそくりで埋めていくための方法です。現実を直視し、理想の未来へと思いを巡らせて、今何ができるか、何をするべきかと考え、編み出した方法です。実際、仕込んだへそくりが多ければ多いほど、未来の選択肢も、また多くなるはずです。

自分は本当は何がやりたいのか、よくわからないというお客様がいらっしゃいます。そんな方には、自分探しをする前に、まずへそくりを仕込んでおくことをお勧めしています。自分のやりたいことを探している間に、どんどん時間が過ぎてしまい、獲得できるりんごの数が少なくなってしまうからです。

お金の悩みも同じです。なかなか収入が増えない、転職しようか副業を始めようか悩んでいる、子どもの教育費を出せるだろうか心配だ、親が認知症になったら施設に入れた方がいいだろうかなどなど、悩んでいる間にも貴重な時間はどんどん過ぎてしまいます。「悩みがあれば、まず、へそくれ!」です。

今の30代は、親の介護と同時に、自分の介護の心配までしています。介護の平均的な費用は、1カ月約8万円、施設に入れば20万円程度です。人生も終わりにさしかかった時に、大学の授業料や、マンションの家賃くらいのお金がかります。大学なら4年で卒業ですが、介護はいつまで続くかはわかりません。

ファイナンシャルプランニングでは、もしこういう前提なら、と仮説を立ててライフプランをつくり、キャッシュフロー表をつくります。ただしこれは、あくまで仮の人生プランです。いつから何年間介護状態になるかわかりませんし、介護状態になると決まったわけでもありません。将来のインフレ率を少し上げただけで、見通しにも大きな誤差が出ます。いくらシミュレーションしても、答えが出ないものもあるのです。

■積み立て投資はゲームでもギャンブルでもない

未来は予測が不可能だから、何もしないのではなく、わからないからこそ、へそくりで備える必要があるのです。

積み立て投資は、株価の予測を立て、その当たり外れで一喜一憂するゲームのような投資法ではありません。最近、日本人にもようやく注目されるようになってきましたが、早めに仕込んでじっくり成果を待つ、種まきをして実が熟すのを待って収穫する農業のような、堅実で粘り強い日本人にぴったりの投資法です。

人生は確かに長くなりましたが、健康で過ごせる時間は平均寿命よりずっと短く、男性は73歳、女性は75歳です。貴重な時間を、お金のことで迷ったり悩んだりすることに費やすなど、実にもったいないことです。コツコツと積み立てるへそくりを1つでも多く仕込み、あとは自然に増えるのに任せて、限られた自由な時間を存分に楽しんでください。

----------

ファイナンシャル・プランナー

1966年、名古屋市生まれ。金城学院大学在学中より、テレビ・ラジオ番組に出演。卒業後はフリーアナウンサーとなる。2000年にファイナンシャル・プランナーの資格を取得。証券外務員、各種保険募集人、宅地建物取引士等資格も取得し、完全顧客主義のアドバイスを提供しながら、メディア出演、セミナー講師、執筆活動と幅広く活躍。最新著作『なまけものが得をする ワンコインつみたて投資術』(ダイヤモンド社)はじめ著書多数。

----------

(ファイナンシャル・プランナー 山口 京子)

外部リンク

この記事に関連するニュース

-

新NISA初心者必見!積立投資の考え方&おすすめ投信銘柄をプロが解説

楽天お金の総合案内 みんなのマネ活 / 2024年5月14日 10時0分

-

横山光昭さん:100円ではじめる投資信託の長期投資はつまらない。でも、5年後にその継続力は自信になる

トウシル / 2024年5月6日 11時0分

-

「毎月100円でもいいから、新NISAは始めたほうがいい」社会人1年生に知ってほしい"お金の貯め方・増やし方"

プレジデントオンライン / 2024年4月25日 16時15分

-

積み立て投資を始めた途端に荒れ相場!どうすべきか?(窪田真之)

トウシル / 2024年4月23日 7時0分

-

そろそろ株価が下がる可能性が高い…お金のプロ直伝「投資初心者が今すぐすべき"暗黒の5年"への準備」

プレジデントオンライン / 2024年4月21日 8時15分

ランキング

-

1イオンの「幸せの黄色いレシート」キャンペーン。レシートを使って寄付したいけど、不良品を「返品」できなくなるの?「寄附」と「レシート保管」を両立させる方法を解説

ファイナンシャルフィールド / 2024年5月19日 5時10分

-

2コロナ禍で売上げ95%減となった「地球の歩き方」 Ⅴ字回復遂げ新分野に挑戦 岩塚製菓のおつまみスティックとコラボ

食品新聞 / 2024年5月19日 20時14分

-

3飲むヨーグルトが「乳酸菌バブル」でジリ貧の理由 市場は逆転寸前、かつての人気を取り戻せるか

東洋経済オンライン / 2024年5月19日 7時20分

-

4社員16人→200人超に “知名度ゼロ”で新潟に進出したネット広告会社「5年間の成果」

ITmedia ビジネスオンライン / 2024年5月19日 18時31分

-

5ラーメン屋経営で地獄見たプロレスラーの気づき 川田利明が向き合う「お客様は神様です」の怖さ

東洋経済オンライン / 2024年5月19日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください