「金融危機は一瞬で日本にも伝播する」経営コンサルが銀行破綻ドミノ時代に注視すべきという経済情報

プレジデントオンライン / 2023年5月21日 11時15分

※写真はイメージです - 写真=iStock.com/Arkadiusz Warguła

■21世紀型の金融破綻の恐怖

前回のこの連載でシリコンバレーバンクの破綻に端を発した金融危機について書きましたが、その後も米国では中堅銀行の破綻が不気味に続いています

最近でも、カリフォルニア州の地銀、パックウエスト・バンコープの預金が一週間で1割流出したというニュースが流れていました。現状は当局が大手行に買収させるなどしてなんとかしのいでいますが、「危ない」といううわさが出て預金が流失すると、どんな銀行でも破綻リスクに直面します。

ましてや、ネットバンキング全盛の時代ではなおさらです。「21世紀型」の金融危機と言ってもいいでしょう。米国発の銀行破綻が、他国であるスイスの大手行クレディスイスの破綻に急に飛び火したのに驚いた方は多いかもしれませんが、金融の世界はそういうものです。金融、とくに銀行は信用で成り立っているので「危ない」といううわさが流れれば、それが外国の銀行であろうと容赦はありません。

ネットでうわさが飛び交う上に、預金者はネットバンキングで預金を即座に移動させることができるのです。以前なら、万一破綻ということになっても、金曜日にそれを発表し、土日であらかたの対策をとるというのがパターンでしたが、今では、ネット上で銀行が開いている時間かどうかにかかわりなく、預金が動かせるので、瞬く間に破綻が起こり、それが連鎖しかねないという状況です。

今のところ日本の金融機関は比較的安全ですが、それでも米国、欧州の銀行が今後も破綻を続ければ無傷でいられるかは不明です。

また、米国では金融への不安から銀行の貸し出し態度が厳しくなっていますが、これは米国経済を縮小させる可能性があります。経済が縮小すれば、もちろん、米国内の雇用や株価に影響します。世界のGDPの約4分の1を稼ぎ出す米国経済ですが、それに大きく依存する日本経済にとっても大問題です。

個別の産業では米国で活躍するトヨタやホンダなどの自動車産業、米国内に多くの店舗を持つセブン‐イレブンなどの流通業、米国への輸出を多く行っている機械関係の企業などにも影響しますし、せっかくコロナから立ち直りかけている旅行ビジネスにも影響が出ます。

コロナを何とか乗り切った日本経済ですが、これも、米国や海外で活躍するグローバル企業の業績が良かったことも大きく関係しています。米国経済が先行き不透明なことは、日本のグローバル企業の今後の業績にも影を落とすのです。

今回は金融危機を横にらみしながら、米国経済全体を俯瞰(ふかん)します。今のところ減速感が出てきているものの、何とか急降下はしのいでいるという状態です。しかし油断は禁物です。米国経済は軟着陸する可能性もありますが、すべては、金融危機が来るかどうかにかかっていると言えます。

■インフレはそろそろ収束する

米国では2022年にすさまじいインフレを経験しましたが徐々に収まりつつあります。

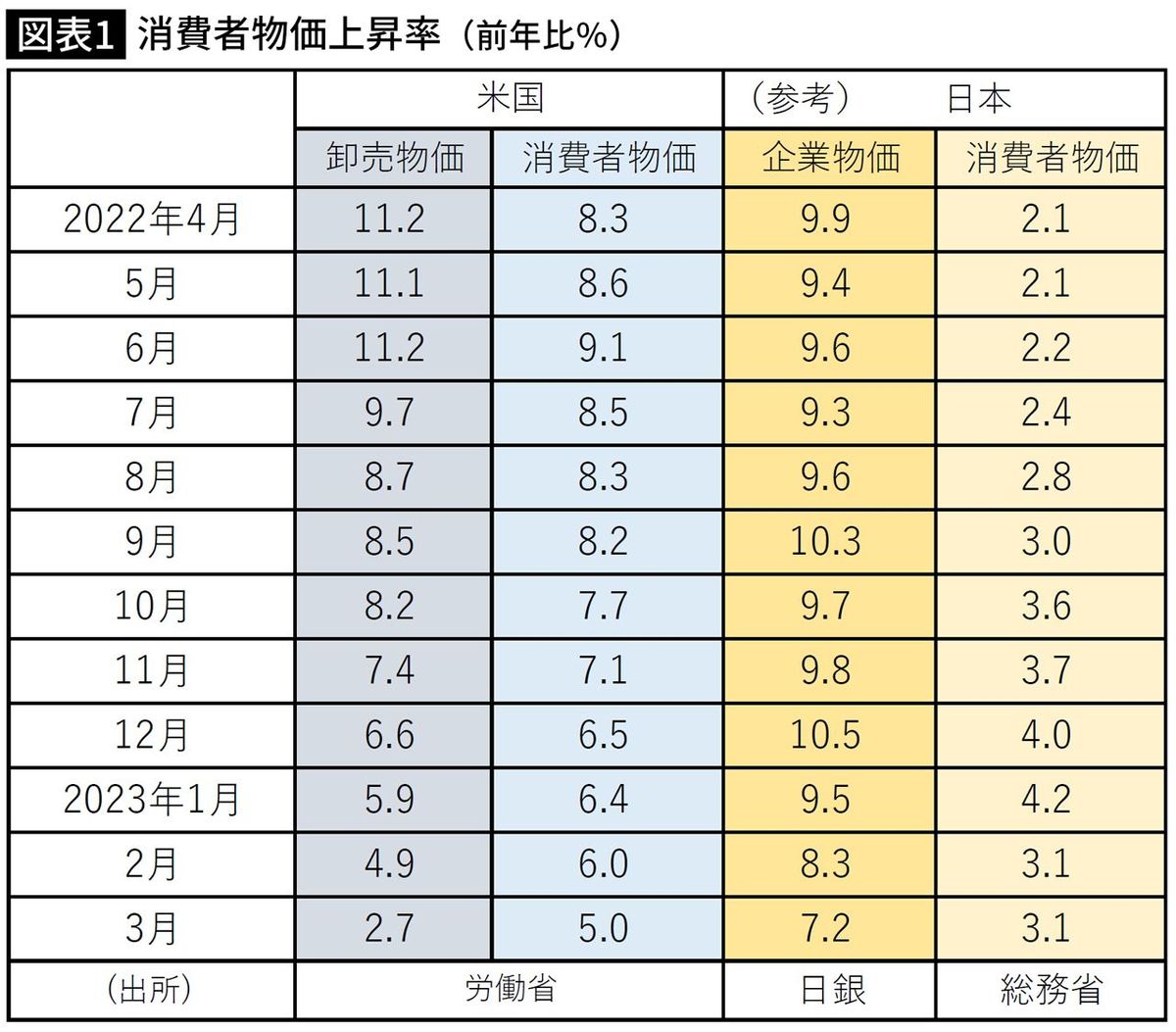

同年6月にピークの9.1%をつけた消費者物価の上昇率ですが、直近では5%程度まで下がっています。

注目すべきは卸売物価です。11%程度まで上がっていたのが、この3月では2.7%です。

ここでポイントとなるのは、米国では、企業の仕入れ増加分を以前からかなり最終消費財に転嫁できていたこともあり、また、原油価格が1年前に比べて低い水準にあることから、このまま、消費者物価上昇率は徐々に下がっていくことが予想されます。

ただ、図表1にあるように現状(3月)の5%(4月は4.9%)は、FRB(連邦準備制度理事会)が目標としている2%からはまだほど遠い状況なので、FRBは直近に0.25%の利上げを行い、政策金利は現状5~5.25%という水準です。

金融危機懸念もあり、また、米国の景気が徐々に落ち始めていることもあるので、利上げは今回で打ち止めという意見が多くなっています。

注意しなければいけないのは、インフレ抑制のために政策金利をほぼゼロから5%程度まで急速に上昇させた弊害が表れたことです。ひとつは、後で述べるような住宅市況の悪化など実体経済への影響。もう一つは、金利上昇により、銀行が保有する国債の評価損が増えたこと。これにより前述のシリコンバレーバンクなどの財務内容に大きな懸念が生じました。つまり、今回の金融危機の引き金を引いたということです。繰り返しますが、この金融危機がグローバルに伝播するかは予断を許さないところです。

ちなみに、図表1に参考値として載せてある日本の直近(3月)の消費者物価上昇率は3.1%ですが、企業物価の上昇率は7.2%なので、もうしばらくは企業による最終消費財への価格転嫁が続くと考えられ、消費者物価の下落は、しばらくは限定的です。

そうしないと企業の利益が確保できないからです。ただ、昨年央には最大で49.2%まで上がった輸入物価が、この3月には9.9%まで低下していることから、今後は企業物価が下がり、それにつれて消費者物価も下がると予想されます。

■下落が止まった不動産市況だが

米国では、政策金利が5%程度にまで上昇したことにつれて、長期金利も上昇しました。政策金利は、1日だけ銀行間で資金の貸し借りをする金利(フェッド・ファンド金利オーバーナイト)を指します。一方、10年国債利回りのような長期金利は米国では自由金利で市場の需給で決まります。

コロナの蔓延で政策金利が0%台にまで下がった時に、長期金利も0%台にまで下がりました。それにともない、住宅ローンも3%程度まで下落しました。それが、政策金利の上昇により、10年国債利回りも大幅に上昇し、長期金利に連動する住宅ローン金利も6%台後半から7%程度まで上昇しました。

それにより、住宅市況が一気に悪化しました。コロナによる巣ごもりと低金利に支えられた住宅ブームは終焉(しゅうえん)したのです。

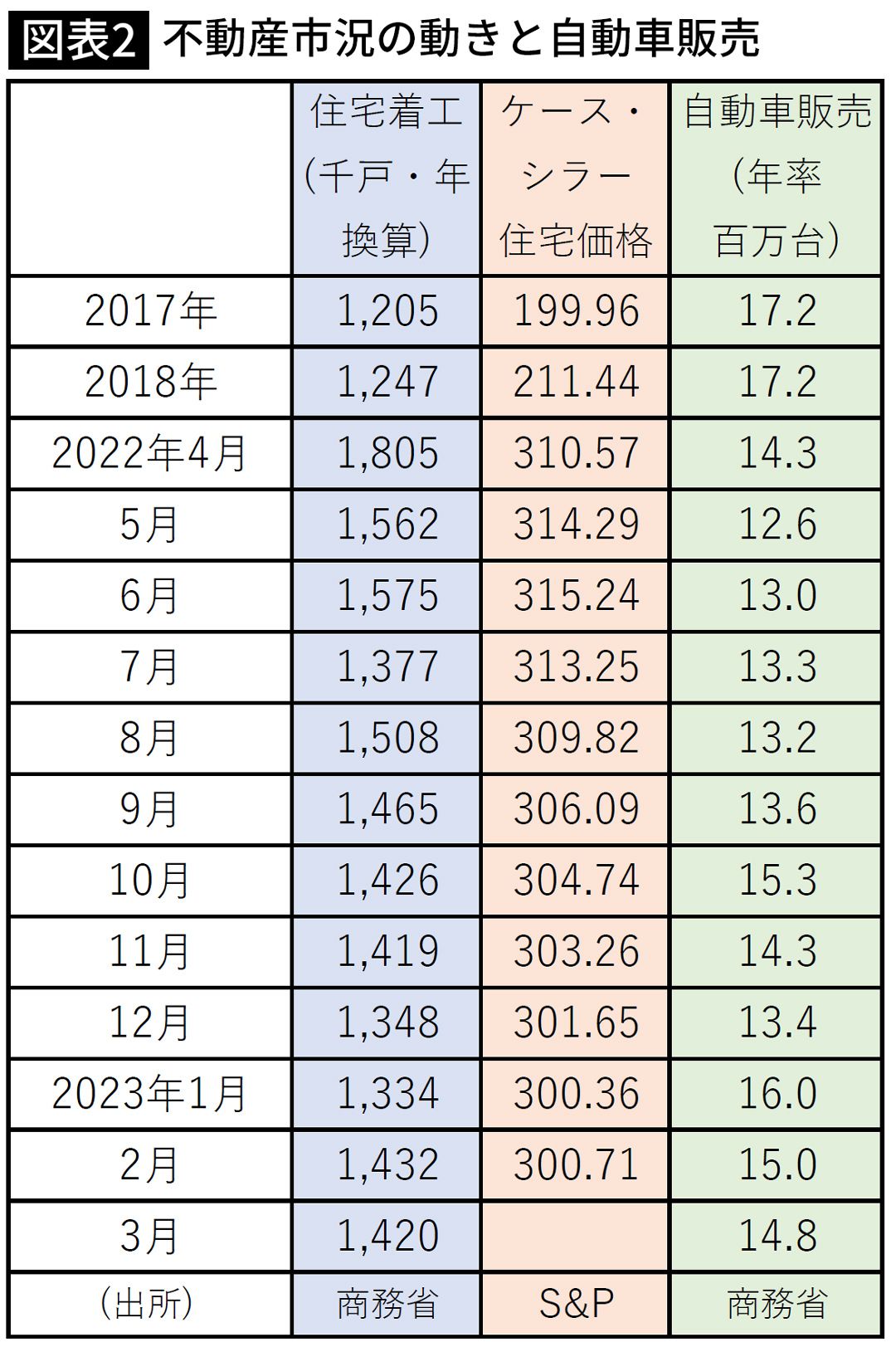

図表2にあるケース・シラー住宅価格指数は、全米の住宅価格を指数化したものです。2017年に200程度だったのが、先に述べたように、低金利とコロナによる巣ごもり需要があり約5年後の2022年6月には315.24まで5割程度上昇しました。不動産のミニバブルが発生し、そのせいで木材が高騰する「ウッドショック」が起こり、日本にまで影響したのは数年前のことです。

その後、金利上昇やコロナの影響低下もあり不動産市況は下落に転じましたが、最近の数字を見ると今年の1月に300.36をつけた後、2月にわずかですが反転しているのが分かります。

まだひと月だけの数字で、底を打ったとまでは判断できませんが、米国経済に陰りが見え、また、金融危機の影が忍び寄る中で、今後のこの数字の動きは注目です。

図表2にある住宅着工数は月の数字は年換算です。こちらもピークからはかなり落ちていますが、今はある程度底堅い推移をしています。この数値の今後の動きにも注意が必要です。不動産市況の動きが米国経済にも少なからぬ影響を与えるからです。

一方、自動車販売は2017年には1700万台を超えていたのが、最近では年換算で1400万台程度と5年前の水準には及びません。半導体不足などの影響や自動車ローン金利の上昇などが原因と考えられます。

こういった点では米国経済は、現状ではそこそこの動きをしていると言えます。今のところ、日本経済への悪影響も限定的ですが、今後の動きは予断を許さないというところです。金融危機の影が忍び寄っているからです。

■不確実なのは金融情勢

金融の実情はなかなか一般の方には分かりにくい上に、どんなに健全な銀行でも、急激に預金が引き出されるようなことがあれば、破綻のリスクは一気に高まります。

今回は、シリコンバレーバンクの破綻に始まり、それが他の中堅行の破綻へと続いています。それに対して、米金融当局は、FDIC(連邦預金保険公社)による預金保護を通常の25万ドルから全額に引き上げるとともに、JPモルガン・チェースのような大手行に破綻銀行の業務を引き継がせることにより、今のところ、何とか破綻の連鎖、つまり金融危機を回避している状況です。

ただ、金融危機は欧州に飛び火し、スイス大手のクレディスイスが破綻、同じく大手のUBSが救済合併をするというように、思わぬところに危機が飛び火することはご存じの通りです。日本にも飛び火しないという保証はどこにもありません。

こうした中、米国の銀行の融資姿勢が厳格化しているのが明らかになりました。

とくに破綻が相次いでいる中堅銀行では、預金流出懸念や景気の先行きに対する不安などがあり、融資姿勢が厳格化し始めているということです。その中で、商業不動産に対する融資姿勢はとくに厳しくなっています。

実際の引き締めの影響が出てくるにはもうしばらく時間がかかると考えられますが、米国経済の先行きに対する不透明感はぬぐえません。また、経済の先行き不透明感が企業側の借り入れ意欲を減退させているということもあります。

実際の借り入れが大きく縮小すると、米国経済も縮小をまぬかれず、日本経済にも少なからぬ影響が出ることが懸念されます。

こうした中、中央銀行であるFRBは先に述べたように政策金利を最近0.25%上昇させましたが、これまで述べたような不透明感が増す中、今回で利上げを終えるとの見方も広がっています。

いずれにしても、激しいインフレの先がようやく見えた状況ですが、金融危機の懸念をなかなか払拭することができていません。いずれにしても不安定な状況がしばらくは続くと考えられます。注意が必要です。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

物価高で苦しむ庶民を尻目に…日米の金利差5%と2年間で40円の円安という為替で二重に儲けた富裕者の思考

プレジデントオンライン / 2024年5月15日 10時15分

-

日銀の次の一手は国債買入れの減額か~「主な意見」は早ければ6月実施を示唆(愛宕伸康)

トウシル / 2024年5月15日 8時0分

-

円安を食い止める利上げへの不安 「住宅ローン金利が上がる時は給料も増えている」前提を専門家が解説

ニッポン放送 NEWS ONLINE / 2024年5月12日 9時0分

-

見えてきた、植田日銀総裁が目指す利上げの姿(愛宕伸康)

トウシル / 2024年5月1日 8時0分

-

日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ(愛宕伸康)

トウシル / 2024年4月24日 8時0分

ランキング

-

1ごみの分別作業中に「赤ちゃんのような死体」 横浜のごみ集積場

毎日新聞 / 2024年5月22日 21時56分

-

2SEVENTEENが紹介”映えスポット”に観光客殺到 「規制していない」と東京タワー広報

スポーツ報知 / 2024年5月22日 6時0分

-

3「カスハラは何人もしてはならない」あらゆる職場や間柄で禁止…東京都が今秋にも条例化へ

読売新聞 / 2024年5月22日 19時39分

-

4【速報】札幌・すすきの 歩行者2人次々とはねられる 車の運転手も搬送…体調不良訴える

STVニュース北海道 / 2024年5月22日 22時46分

-

5【速報】「夢グループ」元部長ら2人が会社に約3700万円の損害を与えたとして背任の疑いで逮捕 警視庁

日テレNEWS NNN / 2024年5月23日 10時21分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください