退職金を住宅ローンの返済に回してはいけない…新NISAフル活用で老後の生活費を最大化する2大ルール

プレジデントオンライン / 2023年7月27日 7時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、中野晴啓『50歳からの新NISA活用法』(PHPビジネス新書)の一部を再編集したものです。

■退職金は「毎月の給料の先送り」である

(前回から続く)

【心得その4】退職金はご褒美ではないことをしっかり認識する

「定年になって退職金が出たら何がしたいですか?」と定年間際の人に質問すると、「夫婦で海外旅行に出かける」とか「住宅ローンの残債があるから、それを返済する」といった答えが返ってくることがよくあります。

退職金は、長年、会社に貢献してきたことに対する報償というイメージが強く、実際に退職金を受け取った人たちも、「これまで頑張ってきたんだから、少しくらい贅沢をしよう」と思っているようです。

でも、この考え方は改めたほうがいいでしょう。

そもそも、退職金制度がなかったら、皆さんが現役時代に得ていた給料は、もっと高かったかもしれません。退職金は、いうなれば毎月の給料の先送りです。

要するに「今の仕事は大変だけれども、あと10年も頑張れば定年で退職金が受け取れるから、それまで我慢して働こう」という気持ちにさせるのが退職金制度なのです。

本当なら毎月、もっと多めの給料が受け取れたはずなのに、会社に対する忠誠心を持ってもらいたいがために給料の一部を先送りされているだけですから、これはご褒美でも何でもありません。定年までに受け取れるはずだった給料の一部に過ぎないのです。そういう気持ちを強く持っていないと、退職金を無駄に使ってしまうことになります。

■住宅ローンの一括返済に回すべきではない

豪華客船で世界一周なんていうのも愚の骨頂ですが、特に退職金で避けてほしいことは、やはり住宅ローンの一括返済でしょう。

これは日本人の気質なのかもしれませんが、極端に借金を嫌がる傾向があります。特に住宅ローンを組んで持ち家を購入した人たちは、定年になった時点でも住宅ローンの残債を抱えていることに対して、かなりの不安を抱いているようです。その結果、定年後の生活を支える大事な生活費の一部になる退職金を全額、住宅ローンの一括返済に回してしまったりするのです。

でも、よく考えてみてください。これだけ超低金利が長期化した今の日本で、高い住宅ローン金利を払っている人は、恐らくほとんどいないでしょう。かつては変動金利型住宅ローンで年8%超の金利を付けていることもありましたが、それは1991年頃の、高金利時代の話です。

その後、デフレ経済の到来とともに、日本の金利はどんどん低下していきました。2007~08年にかけて、一瞬、住宅ローン金利は上昇したものの、基本的に2000年代に入って以降、住宅ローン金利は低金利のまま、横ばいが続いてきました。今、住宅ローンを抱えている人たちが支払っている金利は、1.5~2%程度のものでしょう。

■年2%の金利負担の解消は本当に得なのか

だとしたら、この住宅ローンの残債を退職金ですべて完済する意味があるのかどうか、冷静に考える必要があります。

たとえば、住宅ローンで支払っている金利が年2%だとしましょう。一方、国内外の株式や債券に分散投資するバランス型投資信託の期待リターンを年4%程度と考えてみます。

では、退職金で2000万円のキャッシュがあった場合、その2000万円で住宅ローンを完済し、年2%の金利負担を解消するのが得なのか、それとも年2%の金利は払い続けるけれども、一方で年4%の期待リターンが得られるバランス型投資信託で運用し続けるのが得なのか、よく考えてみてください。

しかも、住宅ローンを組む場合は、大概、団体信用生命保険(団信保険)に加入して、債務者が亡くなった場合、住宅ローンの残債はこの保険金によって完済される仕組みになっています。

定年時に住宅ローンが残っていたからといって、それほど心配する必要はありません。だから、定年後の生活費として大切な退職金を、目先の心理的な負担感を軽減させるために、住宅ローンの返済に回さないようにしてください。

■働くのが困難になるまでは使わない

退職金は老後の大事な生活費です。自分の身体を動かして働くのが困難になり、本当の意味で貯蓄の取り崩しが必要になるまでは、使ってしまわないようにしてください。

そのうえで、仮に退職金を60歳で受け取ったならば、それを65歳までの5年間か、70歳までの10年間をかけて積立投資していきましょう。

厚生労働省の「賃金事情等総合調査」(2021年)によると、「大学卒、事務・技術労働者、総合職相当」の人が大企業に38年間勤務して定年退職を迎えた時に得られるモデル退職金は2528万円です。2000万円超ものお金を一時金で得られるのは、老後の資産形成をするうえで大いなる励みになるでしょう。

ただし、この金額はあくまでも「大企業」が前提であることには注意してください。東京都産業労働局の「中小企業の賃金・退職金事情」(2022年版)によると、大卒の人が定年退職を迎えた時に得られるモデル退職金の額は1092万円です。

■退職金の活用次第で資産形成の効率が大きく変わる

それでも、一時的にまとまった金額の現金が得られるのは、老後の資産形成をするうえで心強い限りです。これを有効活用できるかどうかで、資産形成の効率が大きく変わってきます。

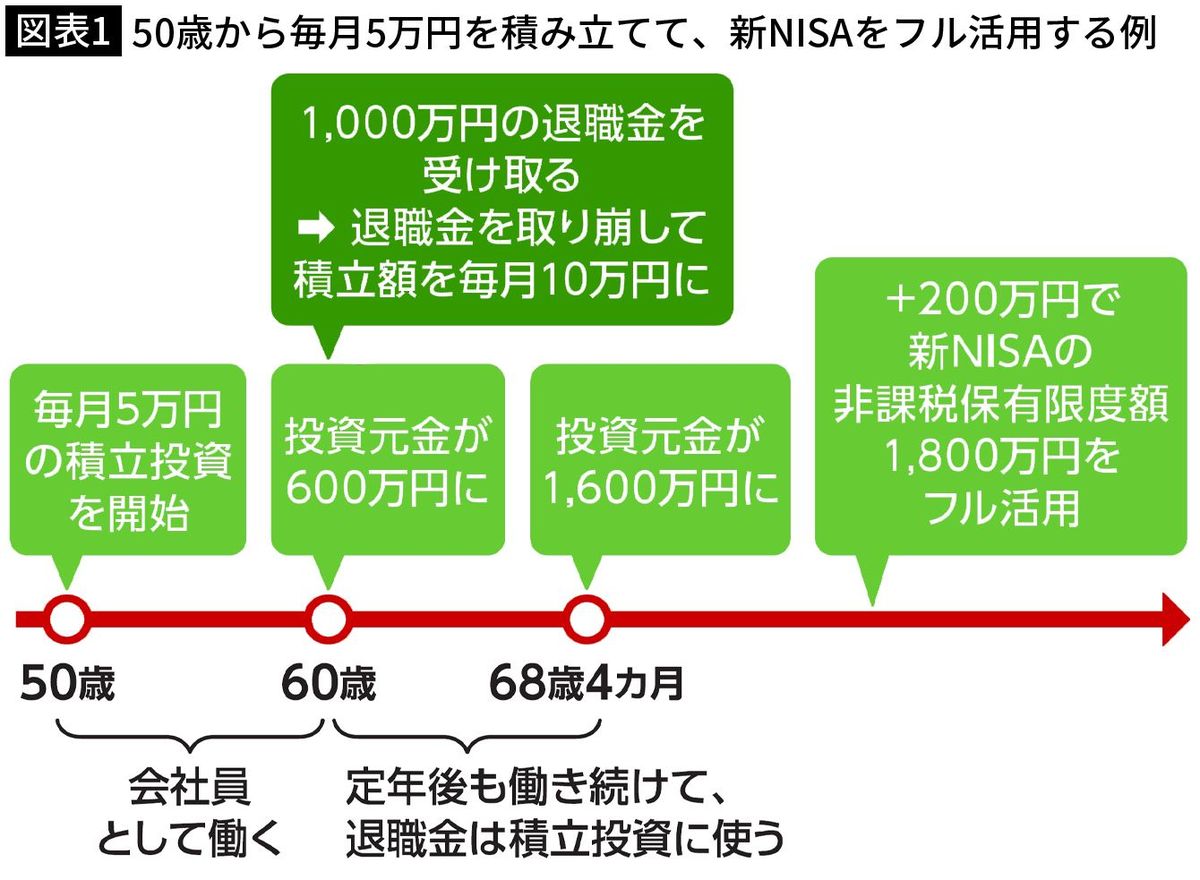

たとえば50歳から毎月5万円ずつ積立投資を行うとします。すると、60歳の時点では、10年間積み立てたので、積立元本が600万円になります。そして、60歳の時に退職金を1000万円受け取れたとしたら、以後、退職金から毎月10万円ずつ取り崩して積立投資をしていくのです。

すると、8年と4カ月間で1000万円すべてを積立投資に回せます。68歳と4カ月を迎える時点で1600万円の投資元金ができることになります。新NISAの非課税保有限度額は1800万円なので、この時点でまだ200万円の枠が残っています。

そして、60歳以降も働き続けていれば、働いて稼いだお金は投資に回さずに済んでいるので、派手な生活さえしなければ、いくばくかの貯蓄もできているでしょう。そこからさらに200万円を投資に回せば、新NISAの非課税保有限度額を満たすことができます。

■70歳までは働くつもりでいることが大事

【心得その5】とにかく働いてキャッシュを得る

退職金の額が少ない、あるいは退職金がない場合、老後の生活水準はかなり厳しいものになります。前出の東京都産業労働局の「中小企業の賃金・退職金事情」(2022年版)によると、退職金制度ありと答えた企業の割合は、全集計企業に対して71.5%です。ということは、東京都の場合、28.5%の中小企業には退職金制度がない、ということになります。

退職金があれば、それを受け取った時点で1000万~2000万円を運用原資に加算できるため、老後の資産形成を有利に進めることができます。

でも、そこまで退職金が出ない、あるいは退職金そのものがないという場合は、他の方法でお金を得る必要があります。

そこで、人それぞれの価値観にもよりますが、やはり70歳くらいまでは働くつもりでいることが大事なのではないかと思います。

あくまでも平均での話ですが、前述したように、病気やケガなどの体調不良に悩まされることなく、健康な生活を送ることのできる健康寿命は、厚生労働省の発表によると、2019年で男性が72.68歳、女性が75.38歳です。

最低限でもそこまでは積立投資による資産形成をするのはもちろん、同時に、働くことによって現金収入を得る。そして、働いて得たお金のなかから少しでも多くのお金を積立投資に回す。そうすることによって、より大きな老後資産形成が可能になります。

■労働力人口の大幅減少で、高齢者が働く機会は増える

もちろん、前項で挙げた例のように、退職金がもらえる場合でも、定年後も働いて、その収入の一部を積立投資に回せば、資産をさらに大きくできます。

高齢になっても仕事があるのか、心配になる人もいるでしょう。

心配には及びません。仕事はたくさんあります。

今から10年も経つと、間違いなく日本の労働力人口は大幅に減少します。現役の働き手が大きく減少してしまうのです。高齢者にとっては働く機会が増えることになります。

恐らく、これからは70歳定年が当たり前になるでしょう。勤めている会社が70歳定年制なら、そこまで働けばいいと思います。

あるいは、雇用延長で収入が激減するのを避けたいのであれば、雇用延長になる手前の60歳まではある程度の給料をもらって働き、その後、自分の持っているスキルを活用して転職するというのもアリです。70歳定年制が当たり前になるのと同じように、60歳で転職活動をするというのも自然に受け入れられていくのではないかと思います。

----------

セゾン投信 創業者

1963年生まれ。東京都出身。明治大学卒業。1987年、現在のクレディセゾンへ入社。セゾングループの金融子会社にて債券ポートフォリオを中心に資金運用業務に従事した後、投資顧問事業を立ち上げ、運用責任者としてグループ資金の運用のほか、外国籍投資信託をはじめとした海外契約資産等の運用アドバイスを手がける。その後、クレディセゾン インベストメント事業部長を経て、2006年にセゾン投信を設立。2023年6月に代表取締役を退任。セゾン文化財団理事。著書に『最新版 つみたてNISAはこの9本から選びなさい』(ダイヤモンド社)などがある。

----------

(セゾン投信 創業者 中野 晴啓)

外部リンク

この記事に関連するニュース

-

「60歳貯蓄ゼロ」でも90歳時点で1000万円超を残せる…「定年後に新NISAでつくる老後資金」シミュレーション

プレジデントオンライン / 2024年5月14日 8時15分

-

定年後も返済額「月13万円」だと…!? コツコツ働いてきた日本の平均的サラリーマン「60歳で破産」に現実味!?のワケ【住宅ローンの落とし穴】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 9時0分

-

49歳貯金690万円。夫の収入が減ってしまいました。これから子どもの教育費がかかり、老後も心配です

オールアバウト / 2024年4月23日 22時20分

-

60歳・資産3700万円独身女性「70歳以降に年金を繰り下げ受給するため」定年後にどう運用している?

オールアバウト / 2024年4月22日 6時10分

-

老後の「年金収入期間」を投資が支えてくれる!<5-8>夫婦、老後を考える

トウシル / 2024年4月19日 16時0分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

3「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

4血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

5住みたい街の特徴 3位「交通の便がいい」、2位「治安がいい」、1位は?

ITmedia ビジネスオンライン / 2024年5月17日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください