仕事は同じでも年収がガクンと下がる…60歳以上の年収激減に備える「3つのもらえるお金」をご存知か

プレジデントオンライン / 2023年8月2日 11時15分

※写真はイメージです - 写真=iStock.com/kazuma seki

■いまは60歳以降も働くことが期待されている

老後の経済的不安や年金受給年齢引き上げなどにより、60歳以降も働く人が増えてきています。厚生労働省の「令和4年就労条件総合調査の概況」によると、一律に定年制を定めている企業のうち、定年を「60歳」とする企業は72.3%、「65歳以上」とする企業は24.5%でした。平成17年調査では「65歳以上」は6.2%でしたから、企業の制度整備も進んできているようです。

そんな中、7月17日には日経新聞が「60代社員に現役並み処遇 人手不足で役職重く」という記事で、60歳以上の社員の給与を倍増する住友化学など、シニア人材の処遇を改善しようとする各企業の取り組みを取り上げました。

背景には、バブル期世代がまもなく60歳定年を迎えることで、人手不足が深刻化する懸念が強まっていることがあるようです。

実際、60歳以降の雇用環境とはどのようなものなのか、現役世代のうちに必要な心構えとは何なのか、を解説したいと思います。

■「65歳までの雇用確保」の本当の意味

「高年齢者雇用安定法(高年齢者等の雇用の安定等に関する法律)」では、雇用する高年齢者に対して、65歳までの雇用確保を事業者に義務付けています。2025年3月31日までは年齢により対象者を限定できる経過措置が設けられていますが、同年4月以降は希望者全員の継続雇用が義務化されます。

65歳までの雇用確保というと、すべての人が65歳定年となったと考える人が多いのですが、実態はまったく異なります。同法が事業者に義務付けているのは、以下のいずれかの措置を講じることです。

2.65歳までの定年の引き上げ

3.65歳までの継続雇用制度の導入

具体的には、定年制度を設ける場合、年齢は60歳以上にしなければならず、労働者が希望するのであれば、65歳まではなんらかの形で雇い続けなくてはならないというものです。継続雇用制度とは、雇用している高年齢者を定年後も引き続いて雇用する「再雇用制度」「勤務延長制度」などをいいます。

■60歳以降、賃金が大幅ダウンする厳しい現実

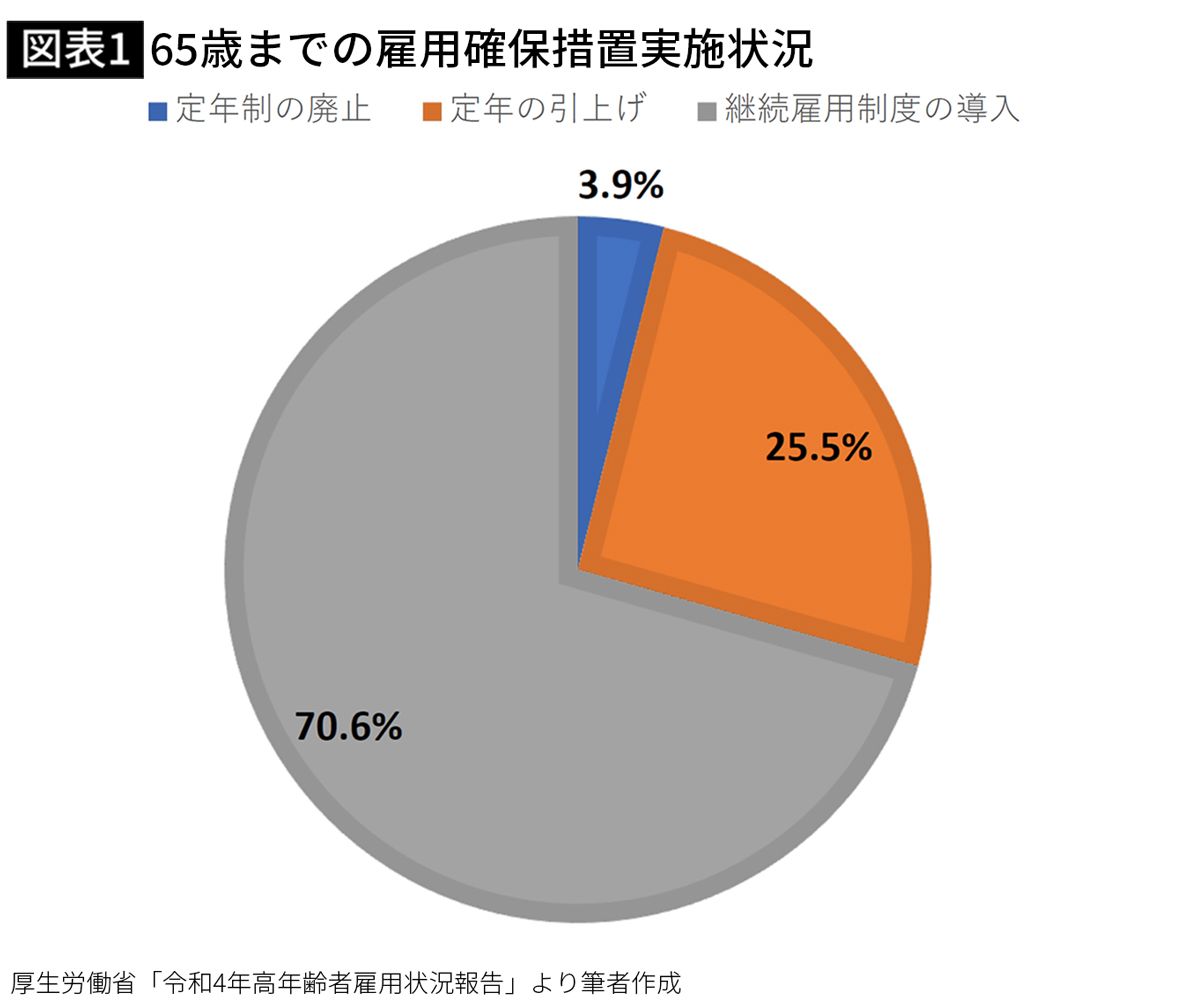

では、事業者がどのような形で義務を果たしているかと言えば、定年制の廃止が3.9%、定年の引き上げが25.5%、継続雇用制度の導入が70.6%となっています(図表1)。

必ずしも定年が65歳になるわけではなく、60歳でいったん定年を迎えた後、改めて労働契約を結び直すケースが多いようです。

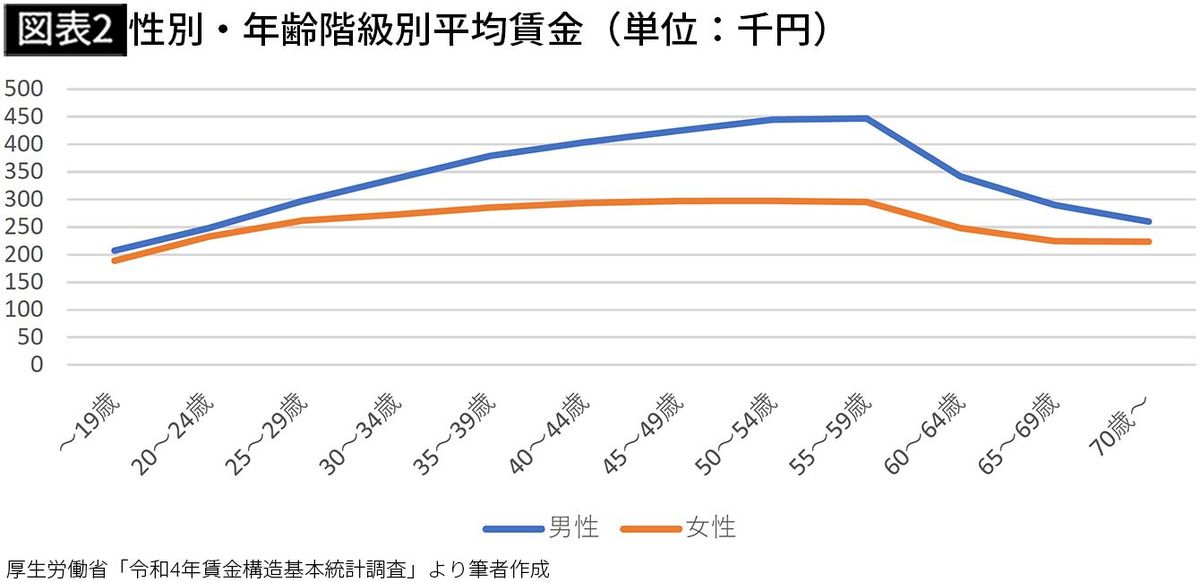

法律の効果もあり、60歳以降も働き続ける人は増えているものの、労働条件が変更され、賃金が大幅に低下するケースがほとんどです(図表2)。

大企業においても中小企業においても、50代をピークに平均賃金は右肩下がりになります。たとえば、従業員数10人以上の企業のデータを見ると、男性は55~59歳の44.71万円がピークですが、60~64歳は34.22万円、65~69歳は29.00万円と大幅にダウンしてしまいます。女性も同様、50~54歳の29.75万円がピークで、60~64歳は24.83万円、65~69歳は22.42万円となります。

■「働く60~64歳」を支える2つの給付金

このような賃金低下を補塡(ほてん)するのが、雇用保険から支給される高年齢雇用継続給付です。

高年齢雇用継続給付には「高年齢雇用継続基本給付金」と「高年齢再就職給付金」の2種類の給付金があります。高年齢雇用継続基本給付金は、継続して雇用されている人が対象で、高年齢再就職給付金は、一度離職し、基本手当を受け取った後、再就職した人が対象です。

原則として、いずれも申請手続きは会社が行い、給付金は被保険者が指定した口座に毎月支給されます。60歳から64歳までの雇用保険の一般被保険者数が約343万人で、高年齢雇用継続給付の受給者数が約342万人ですから、雇用されて働く人のほとんどが、いずれかの給付金を受け取っているものと思われます(※1)。

60歳以降の賃金下落を支える基盤として機能している高年齢雇用継続給付ですが、どのような人が対象になるのかを見ていきます。

(※1)厚生労働省「雇用保険事業年報(2021年)」

■賃金が25%超減ってしまった人がもらえる

【給付金①】高年齢雇用継続基本給付金

60歳以後の賃金が60歳時点の75%未満となっている人が対象で、以下の2つの要件を満たす必要があります。

② 雇用保険の被保険者として雇用されていた期間が通算で5年以上ある

60歳到達時点において被保険者であった期間が通算して5年に満たない場合でも、その後、被保険者期間が通算して5年を満たした時点で、再度手続きを行うことにより、受給資格の確認を受けることができます。この場合、受給資格を満たした時点における賃金月額がハローワークに登録されます。支給期間は65歳に達する月までです。

【給付金②】高年齢再就職給付金

基本手当の支給残日数を100日以上有する人が、再就職して雇用保険の一般被保険者となり、再就職後の賃金が基本手当の基準となった賃金日額を30倍した額の75%未満となった人が受け取れます。

支給期間は基本手当の支給残日数に応じて2年もしくは1年までですが、支給期間にかかわらず、65歳に達した日の属する月までで打ち切りとなります。

■「30万円→20万円」で月1万6340円

いずれも、賃金の低下率が61%以下の場合はその月の賃金の15%、61%超75%未満の場合はその月に支払われた賃金の低下率に応じて計算します。

2つの給付金についてさらに詳しく知りたい人は厚生労働省の「Q&A~高年齢雇用継続給付~」を参照してください。このサイトでは、実際に給付金をいくらもらえるのかが紹介されています。

たとえば、60歳到達時点の1カ月の賃金が30万円だった人のケースでは、賃金が20万円に減った場合(低下率66.67%)、支給額は1万6340円となります。また、賃金が18万円の場合(低下率60%)は2万7000円が支給されます。

支給限度額は37万452円(※2)で、それ以上の賃金をもらっていると支給されません。支給額と賃金の合計額が37万452円を超える場合、超えた分を減じた額が支給されます。最低限度額は2196円(※2)で、支給額が最低限度額を超えない場合は支給されません。

高年齢雇用継続給付は2024年度まで現状のまま継続されますが、2025年4月以降は、給付率が原則15%から原則10%に縮小されます。これまで段階的に企業に義務付けられてきた65歳までの継続雇用が、2025年度から完全義務化されることに伴うものです。ただし、2025年3月31日までに60歳を迎える人は給付率15%のままで支給されます。

(※2)2024年7月31日まで。毎年8月1日に変更の可能性あり

■「65歳以降も働き、辞めた人」にも給付金がある

【給付金③】高年齢求職者給付金

さらに、今後は65歳を超えても働く人が増えていくと思われますが、65歳以上の人が離職した場合には高年齢求職者給付金が支給されます。65歳以降は雇用保険の基本手当を受けることができないため、それに代わる失業手当という位置づけです。支給要件は次の3点です。

② 離職前1年間に11日以上働いた月が6カ月以上ある

③ 「失業」の状態である

支給額は、雇用保険の被保険者期間が1年未満の場合は基本手当日額30日分、1年以上の場合は50日分で、一括して受け取ることができます。年齢の上限や回数の制限がないため、要件を満たせば何度でも受け取ることができます。

■50代になったら「家計のリストラ」を始めよう

ここまで見てきたように、60歳以降も働くのが当たり前の社会になってきましたが、賃金は大幅に減少するのが一般的です。冒頭で述べたように、人手不足からシニア人材の処遇改善に取り組む企業もありますが、全体に行き渡るかどうかは不明です。

減少した収入に合わせて家計のリストラをすることなく、年金が支給開始となる65歳までの5年間で、貯蓄を大幅に取り崩してしまうことが珍しくありません。60歳時点でまとまった退職金を受け取ることも、危機感を抱きにくい一因かもしれません。

50歳になったあたりから、少しずつ60歳以降に備えて家計の見直しを行い、貯蓄の取り崩しをできるだけ回避して、無事に65歳の年金開始を迎えられるようにしましょう。

そのときに体力的に余裕があるなら、1年でも2年でも長く働いて、年金の受給年齢を遅くする判断をしてもいいですし、働く日数や時間を短くして、年金を受け取りながら、余暇を楽しむのでもいいでしょう。将来の選択肢を増やすためにも、50歳からしっかり準備をしておくことが大切です。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

もうすぐ定年ですが、貯金が「50万円」なので60歳以降も働きます。「高年齢雇用継続給付」が受け取れると聞いたのですが、いくら支給されますか? 年金も「月10万円」しか受け取れず不安です…

ファイナンシャルフィールド / 2024年4月28日 3時30分

-

60歳定年を過ぎても働きたいです。60歳以降に給与が減ると給付が受けられることがあると聞いたのですが、どのような制度ですか? (4)年金との調整を確認

ファイナンシャルフィールド / 2024年4月22日 5時0分

-

60歳定年を過ぎても働きたいです。60歳以降に給与が減ると給付が受けられることがあると聞いたのですが、どのような制度ですか? (3)高年齢再就職給付金について

ファイナンシャルフィールド / 2024年4月21日 20時30分

-

60歳定年を過ぎても働きたいです。60歳以降に給与が減ると給付が受けられることがあると聞いたのですが、どのような制度ですか? (2)高年齢雇用継続基本給付金について

ファイナンシャルフィールド / 2024年4月21日 3時0分

-

月収50万円の生真面目サラリーマン、65歳まできっちり勤め上げるも…ふと疑問「なぜ同期のあいつは“定年直前”に辞めたのか?」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月14日 11時45分

ランキング

-

1日本郵便と西濃が共同輸送 長距離対象、24年問題に対応

共同通信 / 2024年5月6日 17時34分

-

2GWが明けたら次の祝日は7月の海の日…産業医が教える「年間幸福度」を最大に引き上げる有給の賢い取り方

プレジデントオンライン / 2024年5月7日 7時15分

-

3思わずクリック「フィッシング詐欺」メールの巧妙 専門家も見極め困難、2要素認証と「意識」が大切

東洋経済オンライン / 2024年5月7日 9時0分

-

4ドンキの“固すぎる”Tシャツがじわじわ売れている 開発者が生地の厚みにこだわったワケ

ITmedia ビジネスオンライン / 2024年5月6日 8時0分

-

5「ようやく再出発」ダイハツ本社工場で生産再開 国内の全工場が稼働に 停止から約4か月半…従業員「やっぱり長かった」

MBSニュース / 2024年5月7日 9時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください