金融庁グラフ「長期積立分散投資20年継続で勝率ほぼ100%」個人の積立投資で資産を着実に増やす意外な顧客

プレジデントオンライン / 2023年8月3日 11時15分

※写真はイメージです - 写真=iStock.com/RRice1981

■年3兆円以上ペースで拡大中の積立投信の意外な顧客

ドカンと大金を投じるのではなく、少しずつ継続……そんな積立投資が急拡大しており、年2兆円を超すペースとなっていることが今春、新聞で報じられ、業界でちょっとした話題となりました。

※日本経済新聞「投信積み立て、ペース倍増 年換算2.4兆円」(2023月3日3付)

従来、投資といえば「株」「高額の資金投入」「短期売買」「高齢者の遊び」「株価上昇時のみのブーム」というイメージでしたが、様相が変わりつつあります。キーワードをいくつか挙げてみましょう。

・現役世代が資産形成のため投資をする

・少額を定期的に引き落とす積立投資をする

・投資信託をベースに分散投資される

・解約頻度は低く長期投資を行う

・株価低迷期も継続して投資される

「投信」「少額」「長期」「現役世代の資産形成」「株価低迷時も継続」はいずれも従来の投資観をくつがえすもので、今世紀に入ってから生じた大きな変化です。この変化は、とりわけ確定拠出年金制度の普及(会社員の積立投資信託を行わせ、基礎的な投資教育を行う)と、つみたてNISAのヒット(低コストの投資信託のみを対象にした、現役世代向けの積立投資用非課税投資口座)が、この流れを作ったといえます。

報道によれば、ネット証券の上位5社で、月2000億円ペースの積立投資信託が設定されており、年換算で2兆4000億円となりますが、これは投資信託業界への年間資金流入額の約3割を占めることになります。

規模拡大のペースが著しいのも積立投資の流れで、1年前の記事では「月1500億円突破」としているので、増加ペースが強いことも分かります。もしかしたらすでに月2500億円ペースに近づいているかもしれません。

■iDeCoと企業型確定拠出年金で年1兆円の積立投資が

規模が大きくなっている積立投資ですが、前述した「投信積み立て、ペース倍増 年換算2.4兆円」は実体を表していない、と私は考えています。なぜなら企業型の確定拠出年金を通じた資金流入分、約1兆円がカウントされていないからです。

2001年秋にスタートした企業型の確定拠出年金制度は、805万人の会社員が対象となっており、資産額18兆7000億円になっています(2023年3月末)。

ここから2022年3月末の統計データでは、年1兆6000億円の資金流入があり、その約6割が投資信託購入なので、ざっと9600億円になり、1兆円の上積み、ということになります。

企業型の確定拠出年金制度に関しても「老後資産形成の取り組み」「市況によらず少額の積立投資を継続」「解約は基本的に行われない(60歳までもらえないため)」といった傾向があり、これらは前述の積立投資信託の拡大ポイントと同じです。

このように近年、日本の投資信託市場は急拡大していますが、株価上昇だけがその要因ではありません。つみたてNISA、iDeCo、企業型の確定拠出年金を通じて、一人ひとりが実践する毎月数万円以下の「少額で、毎月一定額の継続購入」に支えられた側面が大きいのです。

※生保協会確定拠出年金(企業型)の統計概況(令和5年3月末現在)

※運営管理機関連絡協議会 統計資料

■個人はiDeCoとNISAで税制優遇の仕組みを有効活用

今後も個人の積立投資の流れは続くと思われ、その流れにこれまで投資しなかった人々もようやく重い腰を上げるかもしれません。

そうした積立投資ビギナーへ何かアドバイスするなら、やはり「税制優遇口座の活用」と「ポイント獲得」の2つです。

まず、税制優遇についてはNISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)があります。どちらも運用益が売却時非課税となる魅力があり(通常は収益の20.315%が課税)、投資をするには必須の選択肢です。

これに加えて、iDeCoに関しては、60歳以降の老後資金目的に限定されるものの、掛金に対する所得税や住民税を軽減させる効果もあり(所得控除)、税負担の重い現役世代にとっては必須の選択肢です。

それぞれ金融機関選びによって、商品ラインアップや手数料体系が異なるので、比較検索サイトなどを活用してみるといいでしょう。

特に、NISAについては、2024年から新しいNISA制度として生まれ変わります。「一般NISA」と「つみたてNISA」の選択制だったものは一元化され、年間拠出枠は拡大、また制度として恒久化されることが決まっており、活用の幅はさらに広がっていくことになるはずです。

■ポイント投資も積立投資を加速

もうひとつ、積立投資に影響を与えている流れが「ポイント投資」です。これは2つの意味があって「すでに貯まっていたポイントを用いて投資資金とする」ものと「クレジットカードで積立投資をするとカードのポイントがもらえる」というものがあります。

各種サービスで貯まったポイントを投資に回せば、実際にお金を出さずに投資したことになるので投資開始のハードルが下がります。クレジットカード、PayPayなどのQRコード決済、Pontaなどのポイントカードといったものが、それぞれポイントの投資を提供しています(実際に投資信託を購入していないバーチャルなケースもある)。

ただし、買い物を1万円して1%のポイントが貯まったとしても100ポイントですから、ポイント投資で何百万円もの資産形成にはつながりません。あくまで投資をするきっかけ作りと考えてみてください。

もうひとつの投資をしてポイントを貯める、というアプローチのほうはどうでしょうか。近年、ネット証券が推し進めているのがクレジットカードからの積立投資額引き落としに対してポイント付与を行うサービスです。前述の積立投資急拡大の多くがクレジットカード経由とされます。

月5万円と上限があるものの、仮に年60万円の投資を行い1%還元となれば、6000ポイントを獲得でき、初年度の運用コストを実質無料にするくらいのインパクトがあります(厳密には投資信託の投資コストは投資資金の内枠で引かれ、ポイントは別途付与される構図であり、運用コストが本当に無料になるわけではない)。

最初に紹介したネット証券の積立投資が急拡大している背景には、多くがクレジットカード経由で設定されていることも奏功していると言われています。

ただ、投資をしてポイントを貯める方式は利用者には人気である反面、カード会社と運用会社にとっては負担の大きいため、証券会社のグループ企業で発行するカードに限定されるのが通常。不定期にポイント還元率を見直されることもあります。

ポイントは「うれしいプレゼント」ではありますが、ポイントありきで投資をすることのないようにしてください。

■新しい世代の投資成功率は100%に近づくかも

さて、新しい若者世代が長期積立分散投資を志向しており、これは年3兆円ペースでの投資資金流入となっていることを解説してきましたが、肝心の「勝率」も気になるところです。

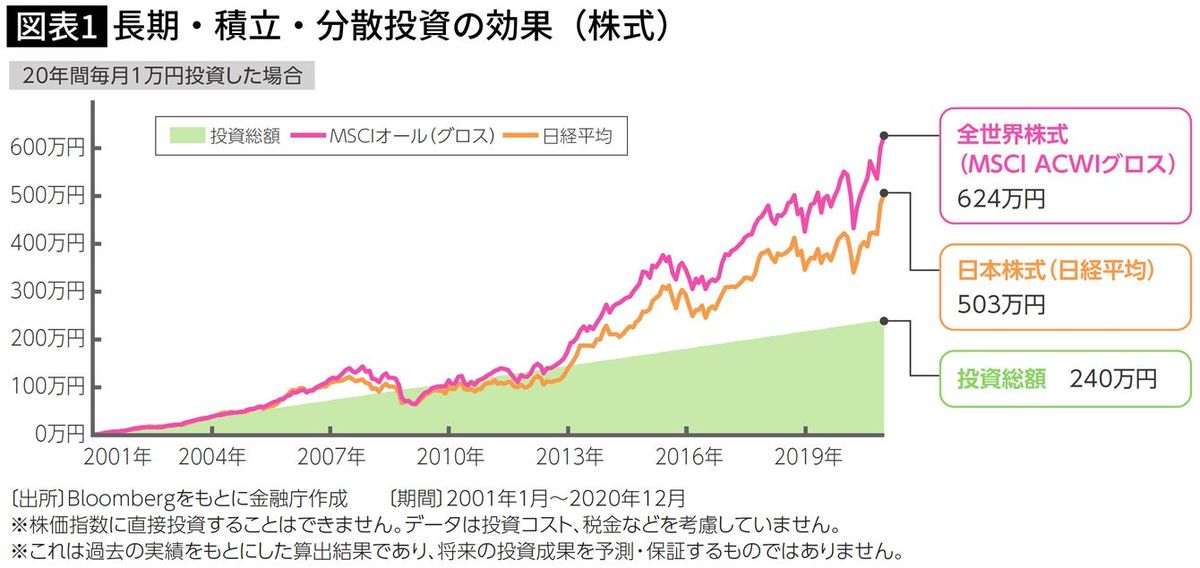

金融庁のつみたてNISAの解説資料では国内外に長期積立分散投資をした場合、20年継続(2001年1月~2020年12月)すると“勝率”はほぼ100%になるというデータを公開しています(毎月1万円積立、投資総額240万円、日本株式=日経平均503万円、全世界株式=MSCI ACWIグロス624万円)。

もちろん投資には常にリスクが伴うものの、バブル崩壊、リーマンショック、コロナショックなどの一時的な市場下落も、長期積立投資をしていれば(そして「長期積立投資しているだけ」で)乗り越えられた、と解釈することができます。

個別の投信会社が、積立購入をしている顧客の運用成績を開示しているケースもあります。積立投資を中心に投信販売を行うコモンズ投信の顧客は、2023年3月末時点で97.7%がプラスの運用成績になっていると情報開示されています(顧客の76.6%が積立投資を設定)。コモンズ投信の運用商品のクオリティももちろんですが、長期投資をする若い世代がしっかりリターンを得ていることが分かります。

2020年代に入り、投資の世界には新しいムーブメントが根付き始めています。お年寄り世代が岸田文雄内閣のいう「資産所得倍増プラン」を机上の空論と笑っているあいだに、若い世代は確実に資産所得を増やし始めているのです。

----------

ファイナンシャルプランナー

フィナンシャル・ウィズダム代表。連載12本を数える人気コラムニスト。『マネーハック大全』など著書多数。

----------

(ファイナンシャルプランナー 山崎 俊輔)

外部リンク

この記事に関連するニュース

-

NISAでつみたて vs iDeCo―長期の資産形成に合う運用商品が“明確”に打ち出されているのはどちら?

Finasee / 2024年5月1日 17時0分

-

「毎月100円でもいいから、新NISAは始めたほうがいい」社会人1年生に知ってほしい"お金の貯め方・増やし方"

プレジデントオンライン / 2024年4月25日 16時15分

-

48歳・年収240万円自営業「利子にガッカリ」預金はリスクと語る女性のNISA、iDeCoの積立投資術

オールアバウト / 2024年4月21日 12時20分

-

大人気で売れすぎた結果、「販売停止」になった投資信託がある!? その理由は…

Finasee / 2024年4月15日 11時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

ランキング

-

1円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

-

2過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

3日銀がこれほどまで円安を「無視」する3つの理由 「為替は管轄外」では、結局うまくいかない?

東洋経済オンライン / 2024年5月4日 8時30分

-

4いなば食品、大炎上も「ほぼ沈黙」の戦略的な是非 「沈黙は金」黙って耐える…のはもう通用しない

東洋経済オンライン / 2024年5月3日 19時30分

-

5黒田東彦・日銀前総裁「円安は一時的」…NYの講演で見解、マイナス金利解除・利上げは「当然のこと」

読売新聞 / 2024年5月3日 17時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください