ビッグモーターよ、ありがとう…あなたのおかげで自賠責保険の「不都合な真実」が明らかになりました

プレジデントオンライン / 2023年11月13日 9時15分

ビッグモーター多摩店へ立ち入り検査に入る金融庁の職員=2023年9月19日午前、東京都多摩市 - 写真=時事通信フォト

■ビッグモーター事件の「真の被害者」は誰なのか

9月、損保ジャパンが騒動後初の記者会見を開いた。白川儀一社長は深々と頭を下げ、ビッグモーターで不正請求が発生している可能性を認識しながら同社との取引を再開したことを謝罪。「大きな経営判断ミスをした」として引責辞任することを発表した。

この日の午後、関東地方には台風13号が上陸し、いたるところで線状降水帯が発生していた。奇しくも会見の時間帯には、千葉県や茨城県が記録的な大雨によって大規模な洪水被害に見舞われ、多くの家屋や車が水没。JR外房線では線路の土台が崩れ、列車が運休になるなどの混乱も起こっていた。

火災保険や自動車保険を取り扱っている損保会社からすれば、まさに多くの契約者(お客様)がリアルタイムで過酷な災害に見舞われていたわけだが、よりにもよってなぜこんな日に会見をセッティングしたのか……。

私は、台風関連の警報が社長の頭上に映し出されるたびに、はがゆさと疑問を感じながら、その長い会見を見ることになった。

■損保ジャパンは被害者とは言えない

保険金を不正請求された損保ジャパンが、必ずしも「被害者」とは言えない、ということは明らかだと思う。

すでに報じられているが、両者の関係をあらためておさらいしておきたい。損保ジャパンは事故を起こした保険契約者にビッグモーターを紹介し、車を同社の修理工場に誘導していた(入庫誘導)。損保ジャパンがビッグモーターとの関係を断ち切れず、事故車の入庫誘導を続けたのは、大口保険代理店である同社から、より多くの自賠責保険契約を獲得することが主目的だったからだ。

これまでの報道によると、事故車を1台ビッグモーターに入庫すれば、自賠責の契約を損保ジャパンに5件渡すという取り決めがあったという。ビッグモーターは修理による売り上げ、損保ジャパンなどの損保会社は自賠責契約を獲得できる。つまり、不正請求の「被害」の先には、自社にとっての「メリット」があったということになる。

■保険代理店が明かした、ビッグモーターと保険会社のもたれあい

損保会社にとってのメリットとなった自賠責保険とは何か。

車の購入時や車検時に必ず必要となり、国が交通事故の被害者救済のために「自動車損害賠償保障法」という法律で加入を義務付けている対人保険だ。保険料は車種と保険期間ごとに一律に定められているため、ユーザーの立場からすれば、どこの保険会社で契約しても金額的な差はない。そのため、契約を結ぶ保険会社については特にこだわらず、ディーラーや中古車販売会社にお任せというパターンがほとんどだ。

逆に、複数の保険会社と代理店契約を結んでいるビッグモーターのような「乗り合い代理店」は、自賠責の契約を取る際、引き受け保険会社を自由に選ぶことができる。損保各社は、できるかぎり「自社」に契約が回ってくるよう営業活動に力を入れるというわけだ。

実際に、ビッグモーターへの入庫誘導については、全国各地の保険代理店にも強い働きかけがあった。たとえば東京海上日動では、代理店向けにビッグモーターの修理工場見学会を行い、同社の工場がいかに優れているかを繰り返しアピール。入庫誘導の実績を代理店のポイント制度と紐づけ、手数料のアップに結び付けていたという。

筆者の元には、東京海上のある代理店からこんな声が寄せられている。

「今回のことが表に出たときは、本当にショックでした。私は、TQ(Top Quality)代理店の認定を取り消されぬよう、会社に言われるがまま、たくさんのお客様をビッグモーターに紹介しました。知らなかったとはいえ、申し訳なく、自分も犯罪に手を染めたような重い気持になりました」

■なぜ保険会社は自賠責保険契約を欲しがるのか

では、損保各社はなぜ、不正請求による自社の損害に目をつぶってまで自賠責保険の契約を獲得したかったのか。記者会見でその「メリット」について問われた損保ジャパンの白川社長は、次のように回答した。

「自賠責というのは、ノーロス・ノープロフィットで運営されておりますので、我々の決算利益上は大きなメリットがあるものではございません。ただし、自賠責の売り上げは収入保険料に入れて計算をしております。たとえば、我々が今月稼いだ保険料はいくらですか? というとき、自賠責の保険料も入れて計算します。当然、事業会社としては収入を伸ばしていくのが一つの目標であることは間違いないので、これをメリットとして感じていたということでございます」

「ノーロス、ノープロフィット」とは、赤字も黒字も出さないという意味だ。収支は車種ごとに細かくチェックされ、赤字が出れば自賠責保険料は引き上げられ、黒字が出たら引き下げることになっている。

■「赤字も黒字も出さない」のが自賠責保険の大原則だが…

自賠責保険料の基準料率を算出している損害保険料率算出機構のウェブサイトには、この保険の性質についてこう記されている。

損保ジャパンのリリースによると、2022年度の自賠責による収入保険料は、20億6000万円。つまり、建前上、この中に同社の「利益」はないということになる。今年6月まで白川社長が会長を務めていた日本損害保険協会のサイトにも、『自賠責保険』については以下の記述がある。

自賠責保険は、被害者の救済を目的とした社会保障的な性格を有する保険であるため、保険料に利潤は含まれておらず、保険会社の利益は発生しません。

しかし、自賠責保険における損保会社の「利益」は、本当にないのだろうか。

■1契約あたり5056円の「社費」が保険会社に入ってくる

制度上「利益」はない。しかし、保険会社には、自賠責保険の契約を1件引き受けるごとに、「社費」という名の手数料が入る仕組みになっている。損害保険料率算出機構に確認したところ、2023年4月1日以降の社費は、契約1件あたり5056円。この数字は、自賠責審議会の報告書の中にも明記されている。

業界全体で見ると、この「社費」だけで年間2000億円を超えており、大変大きな額であることがわかる。ちなみに、われわれ自動車ユーザーと対面して自賠責保険の契約を行う代理店の手数料は、1契約当たり1735円だ。損保会社が手にする社費の3分の1強に過ぎない。9月8日の会見では、この「社費」についても質問が行われ、損保ジャパン・経営企画部門担当の取締役常務執行役員・山本謙介氏は、自賠責保険料の一部が「社費」=「収入」として保険会社に入ってくることを認めたうえで、こう答えた。

「自賠責保険はノーロス、ノープロフィットの原則で利益は生れておらず、社費は経費で相殺されています。ただ、お客様から頂戴している大切な保険料ですので、我々もしっかり理解し、胸にとめて対応しないといけないと考えております」

つまり、1件あたり5056円の社費は、すべて営業費(人件費や物件費)と損害調査費として使われており、保険会社にはいっさい利益はないという説明だ。自賠責審議会の報告書によれば、その内訳は、営業費3481円、損害調査費1578円となっている。

■「全て使い切っている」ことになっている

繰り返しになるが、自賠責保険は赤字も黒字も出さないことが前提の保険。「社費」は損保ジャパンだけでなく、全社一律、同じ金額なので、どこの保険会社も1契約あたり平均5056円の経費を受け取り、それを全て使いきっているということになる。

では、自賠責保険料は、そもそも誰が、どのように算出しているのだろうか。損害保険料率算出機構のサイトによると、同機構は、基礎データを収集し、保険数理などの合理的な手法を用いて自賠責保険基準料率を算出し、金融庁長官に届出を行っているという。

基準料率の提示を受けた金融庁では、適合性審査のほか、自賠責保険審議会に諮問し、同審議会の審議を経て答申を受け、国土交通大臣の同意を得る。そして、会員保険会社は、審査期間を経過した後に、金融庁長官に基準料率を使用する旨の届出を行うのだ。つまり、最終的には、国が適正だと認めて保険料が決定されているということになる。

■ドライバーが支払う保険料は適切に使われているのか

一連の流れを見ると、緻密(ちみつ)な計算の上、二重三重の厳重なチェックを経ており、間違いなどあり得ないと信じたくなるのは当然だ。しかし、過去にはとんでもない見落としがあったことも事実だ。以下を見てほしい。

1990年 6万2450円

1991年 3万6500円

1992年 3万6500円

1993年 2万7800円

(現在 8760円)

これは、250cc超のバイクの自賠責保険料(24カ月)の推移を記したものだ。1990年に6万2450円だった保険料が、翌91年には3万6500円、さらに2年後の93年には2万7800円と、わずか3年でいきなり半額以下に引き下げられていることがわかる。

■ノーロス・ノープロフィットの原則から大きく外れていた過去

実は、この大幅値下げは、私が『現代』(1990年2月号)で書いた「自賠責保険はもっと安くなるはずだ」と題した告発記事がきっかけとなって行われた。当時、750ccのバイクに乗っていた私にとって、車検のたびに支払わなければならない自賠責保険料は大きな負担だった。

1990年といえば、乗用車の自賠責保険料は4万1850円だった。なぜバイクはそれより2万円も高いのだろう? と不思議でならなかったのだが、なんとなく、「バイクは事故が多いのだから仕方がないのだろう」と自分を納得させ、国に言われるがまま高い保険料を支払っていたのだ。

しかし、やはり何かがおかしい……。よくよく考えてみれば、この保険は人身事故を起こしたとき、被害者に支払われる対人保険だ。バイクはどちらかというと、自分がケガをすることはあっても、人身事故の加害者になる確率は低いのではないか? だとすると、なぜ乗用車より高いのだろう……。友人と話しながら、そんな疑問がむくむくと湧いてきたのだ。

そこで、バイク仲間と共に、自賠責保険の収支について調査し始めたところ、とんでもない事実が明らかになった。なんと、バイクが加害者になった際の自賠責保険金支払いは非常に少なく、ずっと以前から大黒字であった。にもかかわらず、バイクはなぜか料率の見直しが行われないまま放置されていた。

まさに、ノーロス・ノープロフィットの原則から大きく外れていたのだ。

■6万円超の保険料が30年で8760円に引き下げられた

私は早速、複数の雑誌でこの問題についての記事を書き、当時の運輸省(現・国土交通省)と大蔵省(現・金融庁)に申し入れを行った。その結果、国は大慌てで料率を見直し、バイクの保険料は上記の表にある通り一気に引き下げられたのだ。

ちなみに、あれから30年以上が経過した現在のバイクの自賠責保険料は、なんと8760円まで引き下げられている。あの当時、私たちライダーが義務として徴収されていた6万円以上の保険料は何だったのか? 本当に唖然とするばかりだ。

自賠責保険料におけるあまりにずさんな運用を目の当たりにしてしまった私は、その後も自賠責の問題を注視し続けてきた。特に深刻だったのは、「死人に口なし」の査定問題だった。保険会社が任意保険と一括で自賠責の査定を行う際、はっきりした根拠も示さず非常に厳しい査定を行っていたケースが次々と明るみに出たのだ。

さらに調査を進めたところ、なんと、被害者が死亡すると、傷害事案に比べて、「100%の過失あり(=無責)」と判断されるケースが10倍も高くなっているという事実が判明したのだ。まさに「死人に口なし」だ。

■外からは見えづらい保険料、運用益の使い道

「被害者に100%の過失あり」と判断されると、自賠責からも任意保険からも、保険金は1円も支払われない。つまり、保険会社は保険金支払いを大幅に減らすことができる。

この払い渋り問題に関しても、すぐに国会で取り上げられ、その後、自賠責査定制度の大改革が行われた。ところが、「無責」事案は、査定制度の改革が実施される前、つまりメディアの批判を受けたその年に、いきなり半減するという、摩訶不思議な現象もみられた。

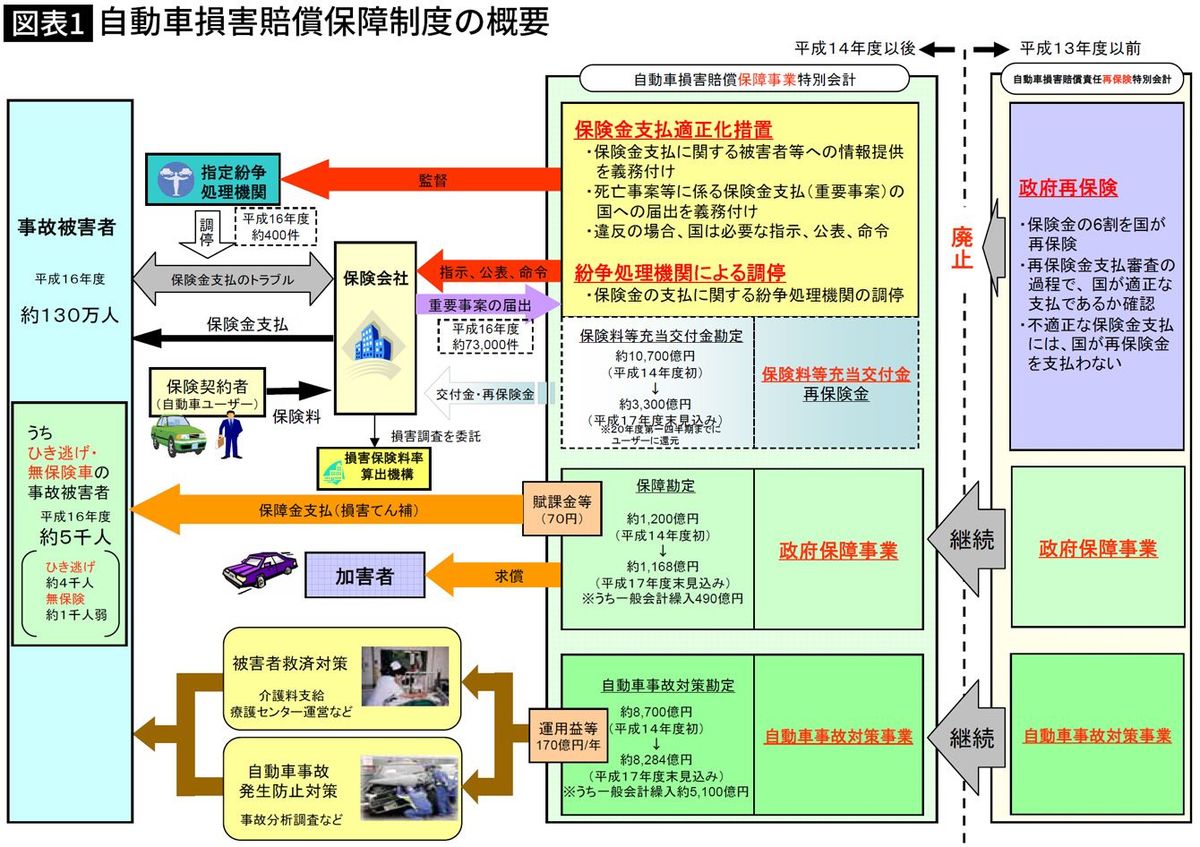

自賠責保険は、交通事故被害者への保険金の支払いだけでなく、運用益(保険会社の滞留資を運用して得られた利息)によって被害者保護・救済、交通事故防止や救急医療体制の整備などの名目で各種事業が実施されている。

保険会社は運用益全額をほかと区分して、準備金として積み立てることが法令で義務付けられている。そして各損保会社から拠出された運用益は日本損害保険協会が受け、「自賠責運用益拠出事業」の運営をしている。

同協会のウェブページでは事業内容を確認できるが、運用益の流れや施策詳細は外から見えづらい。使われ方は適切なのか、効果はどれほどあったのか、不透明さが依然として残る。

■全国のドライバーが支払った貴重なお金を守るために

今回のビッグモーターに絡む問題も、自賠責保険を舞台に起きたわけだが、仮に、この保険に何らかのメリットがあるのだとすれば、公共性の高い保険に甘い汁を認めた国にもその責任の一端があると言わざるを得ない。

筆者はビッグモーター問題の発覚以前から、自賠責保険の「社費」の金額を具体的に示し、記事を書いてきた。今回、あらためてその数字を出したところ、この業界で仕事をされている多くの方からも、「そんな高額が支払われているとは知らなかった」「本当にそれだけの額が必要なのか?」と言った驚きや疑問の声が多数寄せられた。

現在の自賠責保険料が緻密に算出されていることは理解している。しかし、そもそも保険会社は、「利益」が全くないにもかかわらず、なぜ自賠責保険の契約がそんなに欲しいのか――。損保各社から申告されている「社費」という名の手数料は本当に適正なのか。また、契約者から受け取った自賠責保険料はどのように管理、運用されているのか。

一連の疑問を払拭するためにも、この機会に改めて、保険料を支払っているすべてのユーザーにもわかるよう、さらに具体的なデータを開示し、説明してもらいたいと思う。自賠責保険料は全国のドライバーが「被害者救済」のために納めた大切なお金なのだから。

----------

ジャーナリスト・ノンフィクション作家

1963年、京都市生まれ。ジャーナリスト・ノンフィクション作家。交通事故、死因究明、司法問題等をテーマに執筆。主な作品に、『私は虐待していない 検証 揺さぶられっ子症候群』(講談社)、『自動車保険の落とし穴』(朝日新書)、『開成をつくった男 佐野鼎』(講談社)、『家族のもとへ、あなたを帰す 東日本大震災犠牲者約1万9000名 歯科医師たちの身元究明』(WAVE出版)、また、児童向けノンフィクション作品に、『泥だらけのカルテ』『柴犬マイちゃんへの手紙』(いずれも講談社)などがある。■ウェブサイト

----------

(ジャーナリスト・ノンフィクション作家 柳原 三佳)

外部リンク

この記事に関連するニュース

-

乗っていないバイクが自宅にあります。一般公道を運転しない場合も「自賠責保険」の支払いは必要ですか?

ファイナンシャルフィールド / 2024年5月14日 22時10分

-

夫が通勤用の車以外にもバイクを持っています。「大してお金はかからない」と言っていますが、維持費はどのくらいかかるのでしょうか?

ファイナンシャルフィールド / 2024年5月11日 10時0分

-

大手損保が断ち切れない代理店への過剰な忖度 いまだ横行する「社員代行」「テリトリー制」

東洋経済オンライン / 2024年5月3日 7時0分

-

クルマだけではない「100年に一度の大変革」 保険の世界では?

ニッポン放送 NEWS ONLINE / 2024年5月2日 17時20分

-

2023年度「自動車保険の概況」、「火災保険・地震保険の概況」および「傷害保険の概況」の公表について

PR TIMES / 2024年4月27日 17時40分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2住みたい街の特徴 3位「交通の便がいい」、2位「治安がいい」、1位は?

ITmedia ビジネスオンライン / 2024年5月17日 17時15分

-

3EVが売れると自転車が爆発する...EV大国の中国で次々に明らかになる落とし穴

ニューズウィーク日本版 / 2024年5月17日 12時5分

-

4クルマの価格はまだまだ上がる? 下がる要素がとても少ないワケ

ITmedia ビジネスオンライン / 2024年5月17日 6時5分

-

5「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください