「都心の安い家」より「地方の高い家」のほうが絶対に良い…家づくりのプロがそう訴える7つの理由

プレジデントオンライン / 2024年1月26日 15時15分

※写真はイメージです - 写真=iStock.com/west

※本稿は、平松明展『住まい大全 ずっと快適な家の選び方、つくり方、暮らし方』(KADOKAWA)の一部を再編集したものです。

■購入から70年経過した場合、どんな差が出るのか

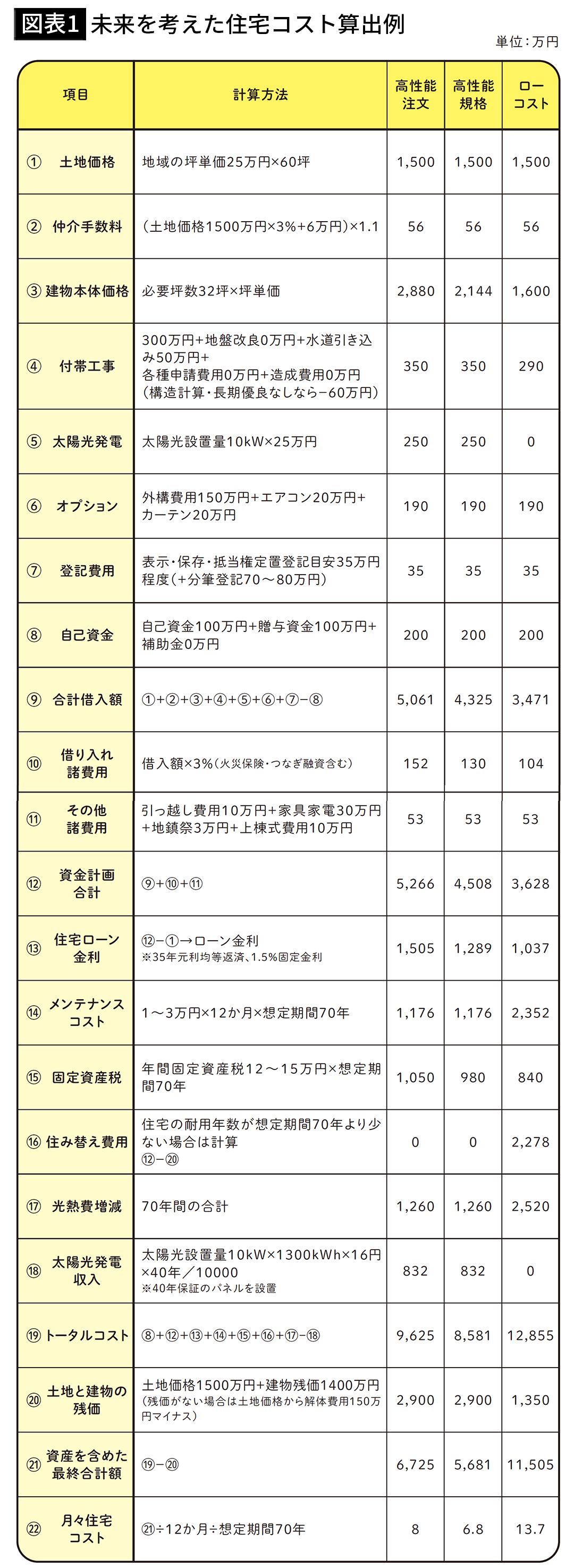

ここでは住宅の性能による費用の違いを見ていきたいと思います。わかりやすくするため、30歳で家を購入した人が100歳になったとき、高性能注文住宅、高性能規格住宅、ローコスト住宅の3パターンでどのような差が出るかを比較します。

■高性能規格とローコストでは4000万円以上の差が

図表1の㉒の数値は費用の総額を月割にした数値。高性能注文は8万円、高性能規格は6万7000円、ローコスト住宅は13万7000円です。

図表1の⑲トータルコストを見ると、高性能規格とローコスト住宅では4000万円以上の差が出てきます。購入額の差が逆転するわけです。これは、①初期費用、②ランニングコスト、③コストリスクの最小化、④出口を考えた資産という4つの要因が複合的に関係していることで生まれる変化なのです。

それぞれの項目を解説する前に、住宅ローンについて触れておきたいと思います。

結論からいうと借入額と返済額はイコールではありません。把握しておきたいのは、家づくりにかかる「総額」、自己資金や補助金などを差し引いて算出される「総借入額」、金利などの返済条件から算出される「月々の返済額」です。

これにメンテナンスコストや光熱費など含めて「実質返済額」を導き出します。この実質返済額を最小化するのに住宅の性能が深く関係しているわけです。

表の①~⑨、⑩、⑪にあるように家づくりにはさまざまな費用がかかります。これらを合計したものを“初期費用プラス”と捉えたうえで借入額を明確にし、実質返済額を把握します。これを「資金計画」とか「マネープラン」といいます。

■30万円の費用がかかっても大きな経済効果がある

ここで高性能住宅について説明しましょう。「長期優良住宅」という言葉を聞いたことがありますか? これは、長期にわたり良好な状態で使用するための措置が講じられた優良な住宅のことで、所轄行政庁に申請することで認定を受けられます。

約30万円の申請費用(手数料を含む)がかかりますが、それよりもはるかに大きな経済効果があります。税優遇のほか、住宅ローンの金利の軽減、地震保険の価格を下げることにもつながるのです。月々5000円くらいの効果があると思ってよいでしょう。年間で6万円ですね。

また厳しい規定をクリアした家なので、長期スパンで考えると大きな経済効果をもたらします。その効果の要因は7つ。

1.メンテナンスコスト

住宅の質を高めるには費用を要しますが、その分維持管理はしやすく、かかる費用はローコスト住宅の半分くらいになるでしょう。

2.耐震性

1~3までの等級があり、地震が起きても継続して住める家が3にあたります。これには100万、200万円という費用がかかりますが、地震で倒壊した家を復旧させるのにはさらに多額の費用が必要になることを考えると、耐震性への投資の優位性がわかるかと思います。認定には耐震等級2以上が必要(例外あり)。

■太陽光発電を導入すれば月3万5000円浮く場合も

3.断熱性

等級があります。それなりの費用がかかりますが、光熱費を抑えられることで、仮に100万円の初期費用がかかったとしても35年後には回収できる計算になり、光熱費は値上がりしているのでもっと早く回収できるかもしれません。なによりその期間を快適に過ごせ、投資回収後も恩恵を受け続けられますから断然、お得というわけです。

4.省エネルギー性

断熱性のみならず、冷房、暖房、調理家電などの省エネルギー性も経済効果の重要ポイント。省エネ性機器の設置で200万、太陽光発電10kWを設置したとすると250万円、合計で450万円くらいかかります。しかし、光熱費の削減、太陽光の収入を換算すると月々3万5000円くらいお得になるでしょう。35年間で1470万円にもなるのです。

5.壁内結露対策

対策しておかないと湿気がたまってカビが生えたり、シロアリが発生したりして修繕費用はかさみます。また家の耐久性にも関係するので、先の耐震性と同様に地震で倒壊したあとの復旧費用のリスクも伴います。

■初期費用以上にコストリスクの最小化を重視すべき

6.施工品質

現場監督や大工さんの技術力によるものです。その技術力は家のあらゆるところに反映され、その差がメンテナンスコストに関わり、場合によっては建て替えを早めることにもなります。施工方法にはルールがありますが、全体の約4割には明確な規定がないのが実情です。

信用できる住宅会社はその部分に独自の規定やマニュアルを設けています。住宅会社の選び方については第3回記事〈なぜ新築住宅の営業マンは「300万円の値引き」を言い出せるのか…事情通も口をつぐむ「初期費用の闇」〉で詳しく解説しています。

7.設計力

住宅の根本です。例えば窓の設置だけを見ても、位置や大きさ、数などで光の入り方は変わってきますし、光熱費に関係してきます。不要なところには設置せず、設置する場合も小さな窓にすることで初期費用の最小化につながります。暮らしを最適化することはランニングコストに直結するわけです。

①初期費用、②ランニングコスト、③コストリスクの最小化という点を踏まえると、70年後のトータルコストは高性能規格が8000万円台、高性能注文が9000万円台、ローコスト住宅が1億2000万円台という数値になります。図表1の⑲の部分です。

■子どもや孫に価値ある資産を残せる

住宅の価値はこの時点から先も残ります。前述の④出口を考えた資産というものです。ローコスト住宅は地震やシロアリ被害のリスクにより、建て替えや大規模修繕の可能性が高いので、土地の価値が残るくらい。一方で高性能住宅はまだ住み続けることができるため、建物の価値も残っています。特に長期優良住宅は買い手にとっては安心なもので、これが本来の資産価値なのです。

また、買い手があるということは、地域づくりへの貢献にもつながります。

住まいを考えるうえで大切なのは、できるだけ先までを見越して、それまでの期間に要する費用を“見える化”することです。

住宅の購入後の費用トラブルによる後悔をあちらこちらで聞きますが、その後悔をゼロに近づけるには未来を考えたコスト算出が大いに役立つはずです。それは老後の暮らしの質を大きく変えるともいえます。

長期優良住宅はその一例です。これは子どもや孫に価値ある資産を残せるともいえるでしょう。

■家を建てるべきベストタイミングはいつか?

思い描いたとおりの人生を送れる人はまれかもしれません。ただ、予想外の状況になったときに元々の計画があれば、その原因を考えて軌道修正することができるでしょう。マネープランも同様で、将来を見据えた計画を立てておくことで、さまざまな局面に対応できます。

マネープランの大きな要素がローン返済。金利によって返済額は変わってきます。

金利には変動金利と固定金利があります。変動金利は将来的に下がる見込みのある局面では有効ですよね。一方、この先上がりそうな局面では損をします。

今がどうかというと、上がる可能性が高いという予測が多く“固定金利のほうが安心”というのが社会の一般的な見解のようです。もちろん“絶対”とはいえません。金利の変動は別としてマネープランを立てるうえでは、固定金利のほうが計算しやすいという側面があります。

「今、金利が低いので家を建てるチャンス」というような謳(うた)い文句で営業している住宅会社もあります。もちろん金利が低いほうがいいと思いますが、私は「家を建てたいときがベストタイミング」だと思っています。マネープランより大きな枠としてライフプランがあります。自分の人生、家族の生活を考えたうえで決断するべきではないでしょうか。

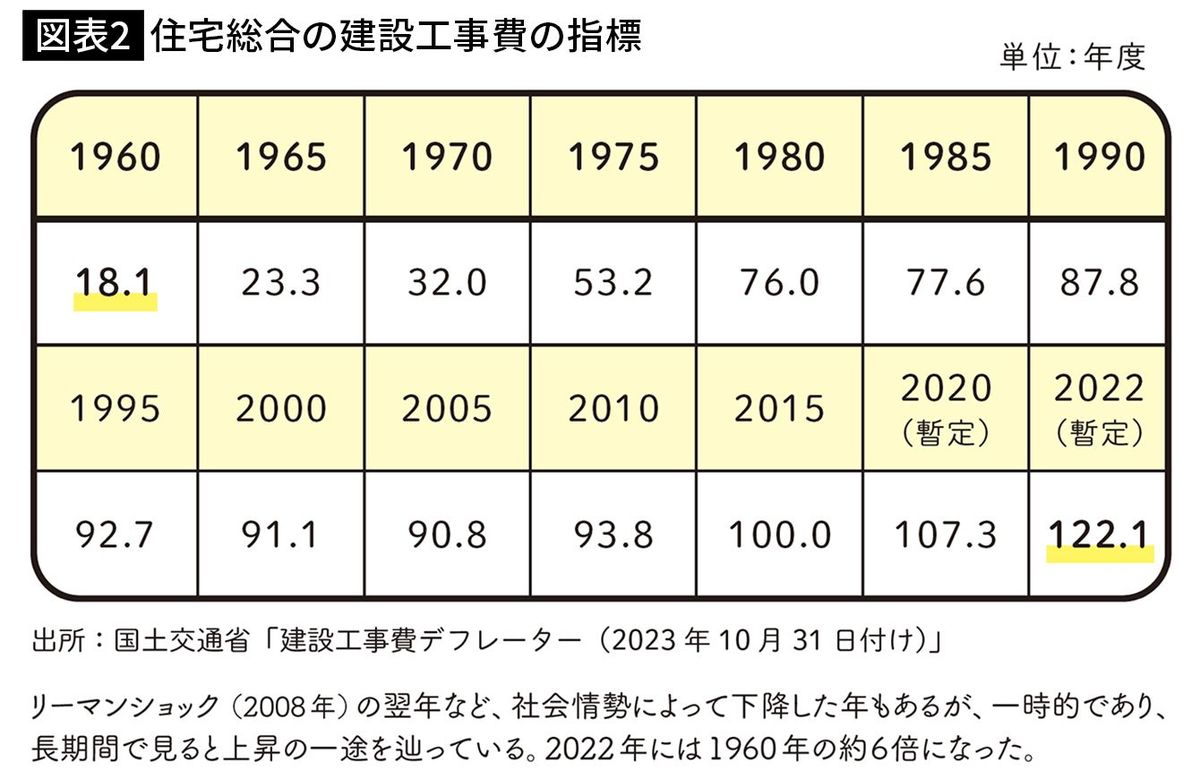

■ベストタイミングは、住宅価格の下落ではなく「補助金」

おもしろいデータがあります。住宅総合の建設工事費の指標を「2015年度を100」として変動の推移を表にしたものですが【図表2】、1960年が約20で上昇し続けて2022年には約120になっています。1960年の約6倍ですね。

おもしろいという理由はこの変動の大きさではなく、ずっと上がり続けているということ。リーマンショック後に下がった時期もありますが、一時的ですぐに上昇しています。

つまり、住宅の価格が下がるタイミングをはかること自体が無意味だということ。ただし、補助金を受けるのにはタイミングがあります。

補助金は国が実施する住宅制度とは別に自治体によっていくつかの種類があり、毎年あるようなもの、一時的なものなど時期によって変わります。

すでに終了しているものですが、今後もこのような制度が出てくる可能性もあるので、参考事例として紹介します。「こどもエコすまい支援事業」としての補助金が交付された制度です。

■その条件は「高性能住宅であること」

対象工事の着手期間が2022年11月8日以降と定められており、2023年3月31日~予算上限に達するまでが交付申請期間(2023年9月28日に終了)でした。子育て世帯・若者夫婦世帯が高い省エネ性能の基準を満たした場合、1住戸につき100万円が補助された制度です。

また、「地域型住宅グリーン化事業」による補助金制度もあり、長期優良住宅などの一定の基準をクリアした住戸が対象となります。上限100万円でその年ごとに詳細が公表されています(制度の継続は不明)。申請時期があるのでそれに合わせて家を建てることは得策かもしれませんね。

お気づきになりましたでしょうか? こうした補助金には基準や条件があり、それは高性能な住宅であること。先にも述べましたが高性能住宅は金利や地震保険料などを低くできる可能性もあります。またメンテナンスコストや光熱費を下げられるので、マネープランの優位性がとても高いのです。

夢のマイホームはマネープランの優位性と合わせて、快適な暮らしがセットになって実現するもの。しつこいようですが、それを叶(かな)える手段のひとつが高性能住宅です。

■家を買うなら「都市部」より「地方」のほうが得

ここで補足があります。あえていうことではないかもしれませんが、都市部で家を手に入れるより、地方で手に入れるほうがお金の観点では“お得だ”ということ。土地代だけを見ても都心で6000万円のものが、私が住む静岡県のある地域では同じ広さで1500万円くらいです。この4500万円という土地代の差額はマネープランを一気に優位にさせてくれることでしょう。

また地方では開けた場所が多いので日当たりのよい住宅にできたり、庭や駐車場を充実させたりもでき、お金以外のメリットもたくさんあるのです。もちろん仕事の関係、子どもの教育関係、家族のことなどさまざまな事情があるので、一概にどこに住むのがよいかをいえるわけではありません。あくまでもさまざまな選択が可能な場合のライフプランやマネープランを立てる参考にとどめていただければと思います。

----------

職人社長

平松建築株式会社代表取締役。建築歴23年。19歳から大工として10年間で100軒以上の住宅を解体、修繕し、住宅の性能の特徴を理解する。2009年創業。会社経営を行いながらもドイツを訪れて省エネ住宅を学ぶほか、地震後の現地取材を行い、気候風土に合った家づくりの研究を行う。YouTube チャンネル「職人社長の家づくり工務店」(登録者数は9万人以上)も配信中。

----------

(職人社長 平松 明展)

外部リンク

この記事に関連するニュース

-

不動産会社から「金利が本格的に上がる前に」と、住宅購入を勧められています。4000万円の住宅ローンだと支払いが「月13万円」程度で、今の家賃と同じ予定ですが、購入後の生活は大丈夫でしょうか?

ファイナンシャルフィールド / 2024年5月8日 5時10分

-

新築一戸建ては高いので、中古の戸建ての購入を検討しています。中古物件を購入する場合でも住宅ローンの減税は可能ですか?

ファイナンシャルフィールド / 2024年5月3日 9時20分

-

今から家買う人は知らないとマズい「耐震」の真実 過去の大地震の被害データを分析してわかること

東洋経済オンライン / 2024年4月24日 11時0分

-

今から家買う人は知らないとマズい「耐震」の真実 過去の大地震の被害データを分析してわかること

東洋経済オンライン / 2024年4月23日 13時0分

-

団信に落ちた場合の選択肢の一つとしても…金融機関によって金利や事務手数料は違う? 借りる人の条件は?〈フラット35〉に関するQ&A

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月20日 11時15分

ランキング

-

1「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

2「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

3庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

4血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

5「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください