「プライドが高い日産」に手を焼くホンダの未来が見える…深刻な経営危機に陥った「国内2位メーカー」の根深い問題

プレジデントオンライン / 2024年12月26日 10時15分

※写真はイメージです - 写真=iStock.com/LewisTsePuiLung

■業績低下というレベルではない

日産自動車(日産)が、2024年11月に発表した2024年度上半期決算は、業績低下というレベルを通り越して、経営が危機的状況に陥っていることが露呈しました。

経営効率の面で見ると、営業利益が前年同期比90.2%減の329億円となったことから、売上高営業利益率は0.5%となり、本業ではあり得ないほどの低い水準に低下しています。これは、トヨタの同時期の値10.6%と比べれば一目瞭然です。

この結果は、経営戦略の視座からみると、“必然”であって“偶然”ではありません。なぜなら、この数値は、あくまでも2024年度上半期の結果ですが、内田誠社長が社長に就任した2019年12月からすでに作り出されていたからです。

内田体制下で策定された2020年度からの4カ年事業構造改革計画「Nissan Next」では、生産能力とそれに伴う車種の削減が焦点となりました。

カルロス・ゴーン元会長時代に進められた拡大戦略を改め、当時720万台あった生産能力を500万台へと大幅に削減しましたが、2023年度の販売台数が344万台であったことを鑑みれば、能力過剰が解消できていないことは明らかです。

そのうえ、2020年以降、毎年の販売計画をおおむね400万台に設定してきましたが、当初計画からの下方修正を繰り返し、実際の販売台数が、当初計画を上回る年度は一度もありませんでした。

■「技術の日産」なのに、技術で勝負できていない

こうした経営状況にもかかわらず、日産が2024年3月に発表した新中期経営計画「The Arc(アーク)」では、3年後の2026年度までに100万台増の販売計画を打ち出し、再度、拡大路線に転じるとの意思決定を下しています。

しかし、構造改革が達成できていない状況下で、再度拡大路線に舵を切るのは、経営状況をさらに悪化させることになります。それゆえ、経営再建には原点回帰が求められることになりますが、それは、必ずしも「技術の日産」に立ち返ることではないということです。

技術の日産は、日産の経営が技術オリエンテッドであることを象徴するものですが、それが必ずしもブランドにまで昇華されているとは言えない状況にあります。

確かに、日産には、ADAS(先進運転支援システム)である「インテリジェント FCW(前方衝突予測警報)」を始めとして、ハンズオフが可能な運転支援システムである「プロパイロット2.0」や、低燃費とハイパワーを同時に実現できる世界初の可変圧縮比エンジン「VCターボ」など、他社との差別化が図れる技術が存在します。

しかし、重要なのは、こうした技術を使って、いかに他社との“違い”を生み出せる車を開発できるかという点です。

■6割を占める北米と中国で販売が不振

現在の日産の開発の視点は、「マーケットイン」ではなく、「プロダクトアウト」に置かれていることから、メーカー側の発想で開発し、作り手としての論理や企画を優先させることに終始して、顧客の意見や視点を重視した企画・開発ができていないというのが実態です。

その結果、顧客が本当に必要とするニーズを優先した製品提供ができておらず、それが、販売台数のおおむね6割を占める主力市場となっている北米や中国での不振を招いているのです。

米調査会社コックス・オートモーティブによると、北米における2024年4~6月期の1台当たりの販売奨励金は、業界平均が約3100ドルであるのに対し、日産は約3500ドルになっています。

この値は、トヨタ自動車(トヨタ)の1460ドルや本田技研工業(ホンダ)の2200ドルと比較してみても、かなり高い水準にあることがわかりますが、値引きの原資となる奨励金をこれだけ費やしてもなお販売が不振なのは、日産の車に消費者が魅力を感じていない証左であると言えます。

また、北米では現在、EV車の需要がシュリンクし、代わりにHV(ハイブリッド車)やPHV(プラグインハイブリッド車)の需要が急拡大しています。

トヨタやホンダがその需要を取り込んで販売台数を伸ばしているのに対し、日産はHVやPHVを投入できておらず、機会損失による利益圧迫を招いています。

■経営判断を遅らせた“プライドの高さ”

HVでは、日産には、「e-POWER」という独自のハイブリッドシステムがあります。ただ、このシステムは、エンジンを発電専用に使い、起こした電力でモーターを駆動させて走るという電動パワートレインであり、この方式が北米の消費者に受け入れられてないというのが実態です。

PHVについては、グループ傘下の三菱自動車工業(三菱自工)に、「PHEVシステム」という優れた技術が存在することから、この技術をベースにして、PHVを開発して投入すれば、北米市場の需要を取り込めたわけですが、日産はそうした経営判断をこの4年間してこなかったということになります。

その足枷となったのは、他でもなく「技術の日産」のプライドです。技術の日産というコンテクストに縛られ、世界でも高く評価されている先端技術を多く持っているという自負が、主力の北米市場で三菱自工の技術を使うことを拒むことにつながったという見方もできます。

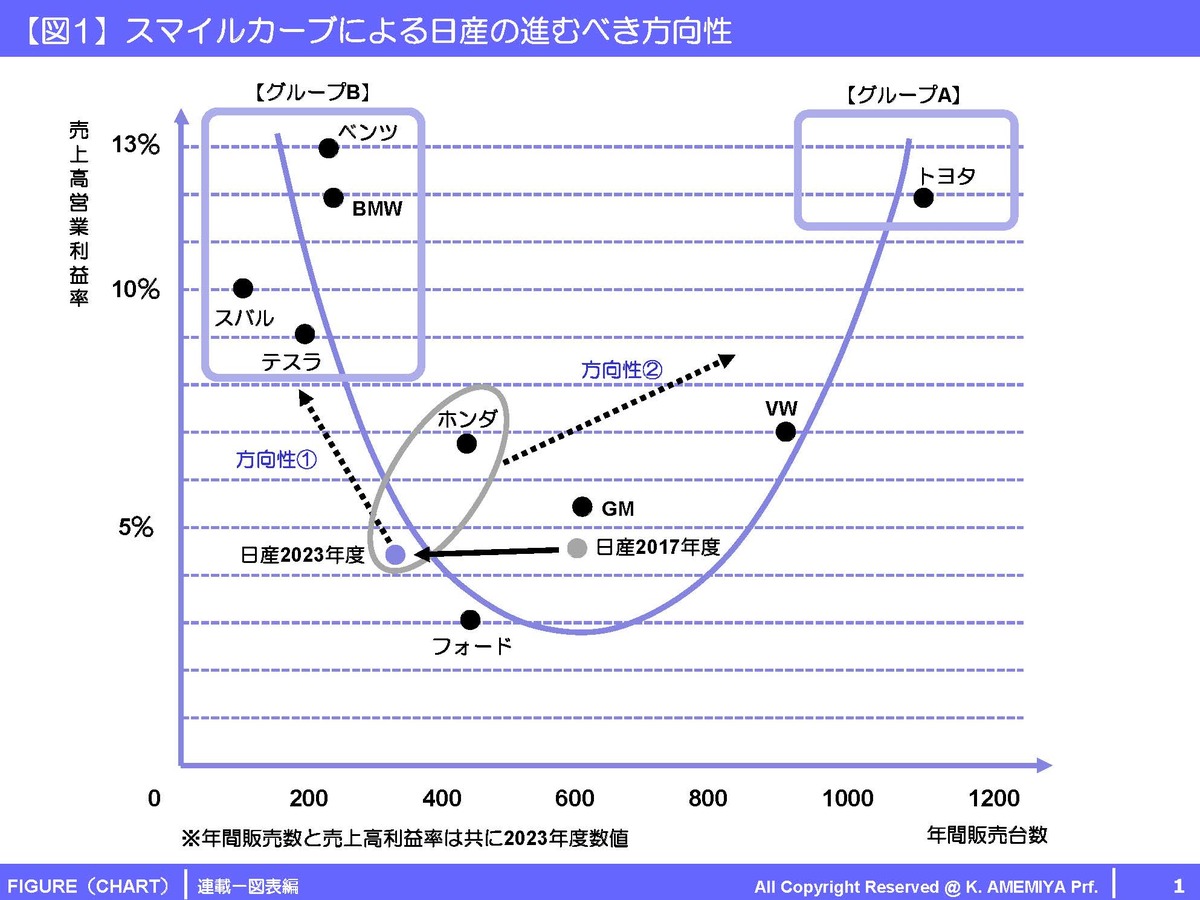

2023年度の年間販売数と売上高営業利益率により、各社のポジショニングを示すと図1のようになります。この結果から読みとれるのは、高収益を達成できているメーカーは、図1の左右上方に位置する2つのグループだけであるということです。

■日産が見習うべき日本車メーカーとは?

グループAを構成する企業は、2023年度ではトヨタだけとなりましたが、このグループに位置するメーカーは年間の販売台数が1000万台を超え、規模の経済を働かせてフルライン戦略により全方位で高収益をたたき出している企業群です。

一方、グループBを構成するのは、ベンツ、BMW、SUBARU(スバル)、テスラで、年間の販売台数が200万台前後で、選択と集中による徹底した差別化戦略を展開して高収益を実現している企業群です。

たとえば、スバルは、年間販売台数が約100万台でトヨタの約10分の1、世界市場シェアでは1%程度に過ぎません。

こうした企業規模の小さいメーカーが大手メーカーと対等に競争しても勝ち目がないのは明らかなことから、スバルは集中戦略の中でも「差別化集中」に特化して、これを実践することで競争力を高めています。

そのうえ、あえてコストリーダーシップ戦略を自社単独の戦略には組み込まず、スタック・イン・ザ・ミドル(トレードオフの戦略に挟まれ身動きがとれなくなる状態)を回避しているのです。

■「スバリスト」によって長く支えられている

スバルは、ターゲット顧客をリテールに、また販売地域を生産拠点である日本や米国に絞り込むなどして、集中戦略に軸足を置いています。そのうえで、安全性を極めるという差別化集中を選択しているのです。

他方で顧客に対する付加価値の創出は、自社製品の賛同者として熱烈なファンやシンパを増やすことにつながります。こうしたロイヤルカスタマー(忠実な顧客)を増やせるのも、差別化戦略を採用する企業の特徴のひとつと言えます。ロイヤルカスタマーを多く抱えることができれば、ブランド力が上がり自社の競争力は高まります。

スバルには、ロイヤルカスタマーとして「スバリスト」と呼ばれる非常にコアなファンが存在します。スバルの強みとしての安全性を恒常的に高めることにより、昔から熱心な愛好家を増やしてきました。こうした古くから存在するスバル車の愛好家は、たとえ競合他社から代替品が発売されたとしても、直ちに乗り換えたりはしないのです。

このスバルの経営戦略は、今後の日産の進むべき方向性を示してくれるものです。それは、グループBの方向を目指して集中戦略をとることでレジリエンス(再起力)を高めることです(図1方向性①)。

しかし、日産は、アークで100万台増の販売計画という数字ありきの拡大路線へと突き進む方向に舵を切ることを明らかにしました。

■ついに「ホンダとの経営統合」へ

拡大路線に再度軸足を定めても、図1における2017年度の日産のポジショニングが示すように、仮に販売台数が向上したとしても、単独で収益率を改善することは極めて難しいと言えます。

ただ、この方向におけるソリューションとして考えられるのは、単独ではなく他社と連携して今後増大する研究開発や製造に関わるコストをシェアしながら規模の拡大を図るアプローチです。

それが、先般、日産がホンダとの間で本格協議を開始した経営統合ということになります。持ち株会社を設立したうえで、それぞれの会社を傘下におさめる形で統合することから、日産傘下の三菱自工も含めると、年間販売台数が830万台に達する規模の巨大グループが形成されることになります(図1方向性②)。

この統合は、ホンダが日産を救済する形で進められることになりますが、図1でわかる通り、ホンダのポジショニングはスマイルカーブ中央に位置していることから、統合により経営効率を高めるためには、日産の構造改革はもちろん、ホンダの経営改善もまた必要不可欠となります。

■プライドが高い日産をホンダは救済できるのか?

今後、自動車業界では、EVやPHV、自動運転、SDV(ソフトウェア定義車両)の開発を同時に行っていく必要があり、その実現には、数兆円とも言われる莫大な資金の投入が必要となることから、スマイルカーブの中央に位置するホンダと日産の両社が経営統合して規模を拡大することは重要な意味を持ちます。

しかし、その一方で、経営統合を進め範囲の経済を享受するためには、両社が保有する技術の選択と集中、人事や財務システムの統合など両社の協議による意思決定が必要な課題も多く存在します。

これまで自主自立の路線を堅持してきたホンダと技術面で高いプライドを誇ってきた日産が、従来の経営手法に固執することなく、協業により経営効率や革新性を追求することができるのか。それは、両社が今後、競争力を高めるための新たな独自戦略を描けるか否かにかかっていると言えるでしょう。

----------

淑徳大学経営学部教授

淑徳大学経営学部教授。ハーバード大学留学時代に情報通信の技術革新に刺激を受けたことから、長年、イノベーションやICTビジネスの競争戦略に関わる研究に携わり、企業のイノベーション研修や講演、記事連載、TVコメンテーターなどを務める。日本電信電話株式会社に入社後、中曽根康弘世界平和研究所などを経て現職。単著に『世界のDXはどこまで進んでいるか』(新潮社)、『2020年代の最重要マーケティングトピックを1冊にまとめてみた』『サブスクリプション』(いずれもKADOKAWA)など多数。新著に『経営戦略論 戦略マネジメントの要諦』(勁草書房)がある。

----------

(淑徳大学経営学部教授 雨宮 寛二)

外部リンク

この記事に関連するニュース

-

EVブーム下の中国車メーカーの台頭と日本車メーカーの選択―華字メディア

Record China / 2025年2月4日 7時0分

-

世界の自動車販売に“地殻変動”、2024年、中国BYDに抜かれたホンダ・日産[新聞ウォッチ]

レスポンス / 2025年1月31日 8時40分

-

どうなる、ホンダ・日産連合 ヒントは「トヨタ」「鴻海」の強引さにあり?

ITmedia ビジネスオンライン / 2025年1月30日 14時0分

-

「ホンダ・日産」統合協議、三菱自動車の“相乗り”先送り、協業関係は強化へ[新聞ウォッチ]

レスポンス / 2025年1月24日 8時15分

-

日産、凋落の理由は「“売れる車”を開発できなくなったから」数々の名車を生み出した“技術の日産”が迎える正念場

日刊SPA! / 2025年1月11日 8時53分

ランキング

-

1「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

5やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください