新NISAに「全投資」より将来の備えになる…投資の神様バフェットがいま買っている「おトクな金融商品」

プレジデントオンライン / 2025年1月11日 8時15分

※写真はイメージです - 写真=iStock.com/PashaIgnatov

※本稿は、深野康彦『金利で損しない方法、教えてください! 人気FPが教える金利上昇時代の「お金の新ルール」』(扶桑社)の一部を再編集したものです。

■「守り」と「攻め」を同時に狙える投資

【深野康彦さん】「お金を貸す側に立つ」という視点に立ったとき、債券はとても有効な投資方法です。なぜならインカムゲインという「守り」と、キャピタルゲインという「攻め」を同時に狙える投資方法だからです。

【ウエノ記者】恥ずかしながら、債券投資をまったくしてこなかったので、基本から教えてもらえますか……?

【深野】もちろんいいですよ。まず、債券は細かく分けるとかなりの種類があるのですが、オーソドックスな投資先としては①「国債」、②「社債」、③「外国債」といったところですね。(図表1)

【ウエノ】社債にも個人向けがあるんですね。機関投資家向けばかりだと思っていました。

■定期的に「クーポン=利息」を得られる

【深野】それぞれ違いはありますが、債券とはいわば「借用書」のようなものです。国や企業に対して「○○円を利子○%で○年間貸します」という証明書ですね。

貸し付けなので元本(額面全額)は保証されますし、保有中には半年や1年ごとに「クーポン」という名の利息を得ることができます。なので、債券の利率は「クーポンレート」とも呼ばれます。

【ウエノ】それがインカムゲインになるわけですね。

【深野】また、債券には大きく分けて新規発行される「新発債」と、過去に発行されて市場で流通される「既発債」という2種類があります。どちらも個人向けの売り出しがありますが、新発債は発行時期が決まっているので、タイミングが合わないと買えないのがネックです。

一方、市場に出回っている既発債は証券会社などに“在庫”があればいつでも買えるので、初心者はこちらを買うほうがオススメですね。

■目当ての社債があったら自分で問い合わせる

【ウエノ】ちなみに、そもそも社債を買ったことがないのですが……どこで買えばいいんでしょうか?

【深野】国債も社債も、大半のネット証券で普通に購入できますよ。新発債であれば銀行が扱うケースもあります。

ただ、株式などと違うのは、証券会社に在庫がなければ買えないということです。人気の債券ほど基本的に取り合いになることを覚えておいたほうがいいですね。株式の新規上場(IPO)と同じように、大手証券会社のほうが在庫を持っている傾向があるので、目当ての社債があったら「在庫はありますか?」と証券会社に問い合わせてみるといいですよ。

【ウエノ】なんか、結構アナログなんですね(笑)。

【深野】実際、新発債を買いたい場合は証券会社の営業担当者と仲良くしておくことも大切だったりします。営業さんに「期間5年間で利回り1%以上の社債が出たら教えて」と伝えておくと、いざというときに教えてくれたりするんですよ。

■10年国債の利回りはじわじわと上昇

【ウエノ】今までネット証券ばかり使ってきましたが、お得な社債を手に入れようと思ったら、営業さんとの付き合いも考えたほうがいいのか。そもそも、債券っていくらくらいで買うのが普通なんですか?

【深野】例えば、最もポピュラーな日本の「個人向け国債」の場合、1万円から買えますね。

個人向け国債には「固定・3年」「固定・5年」「変動・10年」という3タイプがありまして、固定は文字通り契約期間内の利率(クーポンレート)が変わらない商品です。一方、変動・10年は半年ごとに利率が見直されます。

【ウエノ】となると、金利上昇が濃厚なら「変動」のほうがいいわけですか?

【深野】その通り。ちなみに、10年国債の現在(2024年12月2日時点)の利回りは1.075%ほどです。

【ウエノ】う〜ん、100万円を預けても年に1万円ほどしか貰えないなら、正直あまり魅力的な投資商品じゃない気がするのですが……。

【深野】そう思うのも無理はないですよね(笑)。ただ、これでも利率は上がっているのですよ。財務省のホームページには1974年からの毎日の金利推移が載っているのですが、それを見ると、2021年の年末頃までは金利0.1%以下で推移していたんですから。

■「お金持ち」が国債に集まってくる?

【ウエノ】いや、それってもう「誰が買うんだ⁉」状態じゃないですか。

【深野】だから低金利時代は本当に不人気だったんです。しかし、利上げの流れによって“潮目”が変わると思います。ひとつベンチマークとしているのは、10年物国債の金利が1%を超えるときですね。

金利1%と聞くとそこまで高くないと思いがちですが、この水準は日本では12年ぶりです。1%を超えてくると、「元本保証の定期預金などに目がない人たち」が集まってくる可能性が高いと思います。

【ウエノ】例えば高齢者とかですか?

【深野】そうです。日本における個人の金融資産は60代以上が大半を保有しています。その資産運用先が株式から債券に移り始めるでしょう。日本国債の利回りが今後どれくらい上がるかは未知数ですが……、もし2%台になれば資金の“大移動”が起きてもおかしくはないと思います。

【ウエノ】今はまさに、過渡期なんですね。

■1年で100万円から2万4000円が生まれる

【深野】そこまで待たずとも、ポートフォリオに債券を組み込むのに選ぶべき商品はほかにありますよ。例えば米国債です。FRBの利下げにより多少利率が落ちていますが、足元(2024年12月2日時点)でも償還期限10年で4.10%前後という高い水準です。

また、円建ての「個人向け社債」の中にも利率3%超の商品があります。100万円分を買ったら、何もせずとも年間約3万円(税引き後2万4000円程度)を得られて、元本も減りません。

【ウエノ】たしかに。年5%の資産運用を目指すにしても、債券で3%のリターンがあればかなりの“下支え”になりますよね。

【深野】その考え方が大切なんです。これまで株式や投資信託などリスク資産への投資が10割だったのを7〜8割に減らし、2〜3割は債券に投資すればいいのです。運用資金が多い人なら5対5でもよくなります。

こういった投資商品をポートフォリオに組み込むことによって、リスクを抑えつつリターンが期待できるようになります。

【ウエノ】債券投資、少し興味が湧いてきました……!

■バフェット氏も購入している米国債の魅力

【深野】ちなみに2024年現在で個人的にオススメなのは、米国債です。米国の金利はピーク圏に達して徐々に低下傾向にありますが、それでも米国の長期金利は4%程度。単純計算では10年間で40%(税引き後約36%)の収益ですから、依然として投資妙味の高い商品だと言えるでしょう。

【ウエノ】バフェット氏も米国債を買っているという話ですからね。

【深野】そうです。基本的に「債券の利率(長期金利)が上がれば、株価は下がる」と言われています。なぜなら米国株式で4〜5%の運用益を得ようと思うなら、金利が上昇した今は米国債を買ったほうが安心・安全にリターンを得られるからです。

特に年金機構など巨額資金を運用する機関投資家は、安定運用を心がけます。金利が上がるとそういった巨額資金が株式市場から債券市場へと流れていくので、相対的に株価が下がるというメカニズムが生じるのです。

【ウエノ】ちなみに、米国債にもいろんな種類がありますが、どれを買うべきなんでしょうか?

■現役世代はゼロクーポン債がおススメ

【深野】まずは米国債の基礎知識から解説しましょうか。米国債には定期的に利息が支払われる「利付債」と、利子の支払いがないかわりに額面金額より割引されたディスカウント価格で購入できる「ゼロクーポン債(割引債)」があります。

また、新規発行の新発債と、過去に発行されて市場に出回っている既発債があるのは、米国債も同じです。米国債はネット証券から店舗を構える旧来の証券会社まで広く取り扱っていますが、通常は既発債を購入するのが一般的ですね。

【ウエノ】ゼロクーポン債って、聞き覚えのない商品なのですが、利付債よりもオススメなんですか?

【深野】それは投資スタンスによりますね。利付債とゼロクーポン債の違いは、保有期間中に利子を受け取れるか否かです。

なので、仕事を完全にリタイアして「定期的な金利収入を得て生活費にしたい」という人は利付債を買うのがいいでしょう。

一方、現役世代の人で「何か将来の目的のためにお金を貯めたい」という人は、ゼロクーポン債がいいと思います。

■子供の教育費が必要になるまで放置でいい

【ウエノ】将来の目的というと、例えば僕の場合は子供の教育資金とかでしょうか?

【深野】そうです。その場合、子供の進学時期に合わせてゼロクーポン債を購入するという投資スタンスが有効だと思います。たとえば子供が0歳なら、高校に進学する約15年後や、大学進学に合わせるなら約18年後に満期になるゼロクーポン債を購入して、あとは満期までほっておけばいいのです。

【ウエノ】そんな長期間、放置しているだけでいいんですか……?

【深野】はい。なぜなら、ゼロクーポン債は「小さく買って、大きく受け取る」タイプの商品だからです。ゼロクーポン債は購入時にはディスカウント価格で買えますが、満期になると額面金額で戻ってきます。その購入金額と額面金額の差が「利益」です。

【ウエノ】安く買っておいて、将来、お金が必要になるときまで寝かせておけばいいわけですね! ちなみに、米国債っていくらから買えるんですか?

■15年後、46万円が2倍の90万円に

【深野】証券会社によって異なりますが、通常、米国債は利付債、ゼロクーポン債ともに額面価格が100ドル単位ですね。ただ、実際に買う価格は額面に対して「87.12%」や「95.55%」などと表示されています。額面が100ドルなら、87ドル12セントや95ドル55セントで買えるというわけです。

この金額に対して1ドル=150円などの証券会社が提示する為替レートを掛けたものが、日本円での購入金額になります。一方、ゼロクーポン債は最低購入金額が1000ドルですね。

【ウエノ】ではぶっちゃけ、どれくらいの利益が出るイメージなんでしょうか?

【深野】例えば、「期間15年」のゼロクーポン債を「購入単価51.08」で6000ドル分を購入したとしましょう。為替レートは1ドル150円とします。

その場合、6000ドル×51.08%×150円で、約46万円が購入金額になります。

それを15年間保有すれば、同じ為替レートなら償還時に90万円(税引き前)を受け取れることになります。もちろん為替の状況次第で結果は大きく変わります。

【ウエノ】ほっておくだけで、ほぼ倍になるのか……。証券会社のサイトを見ると、満期までの期間も1〜30年とか、種類も豊富ですね。

■遠い将来への備えにピッタリな理由

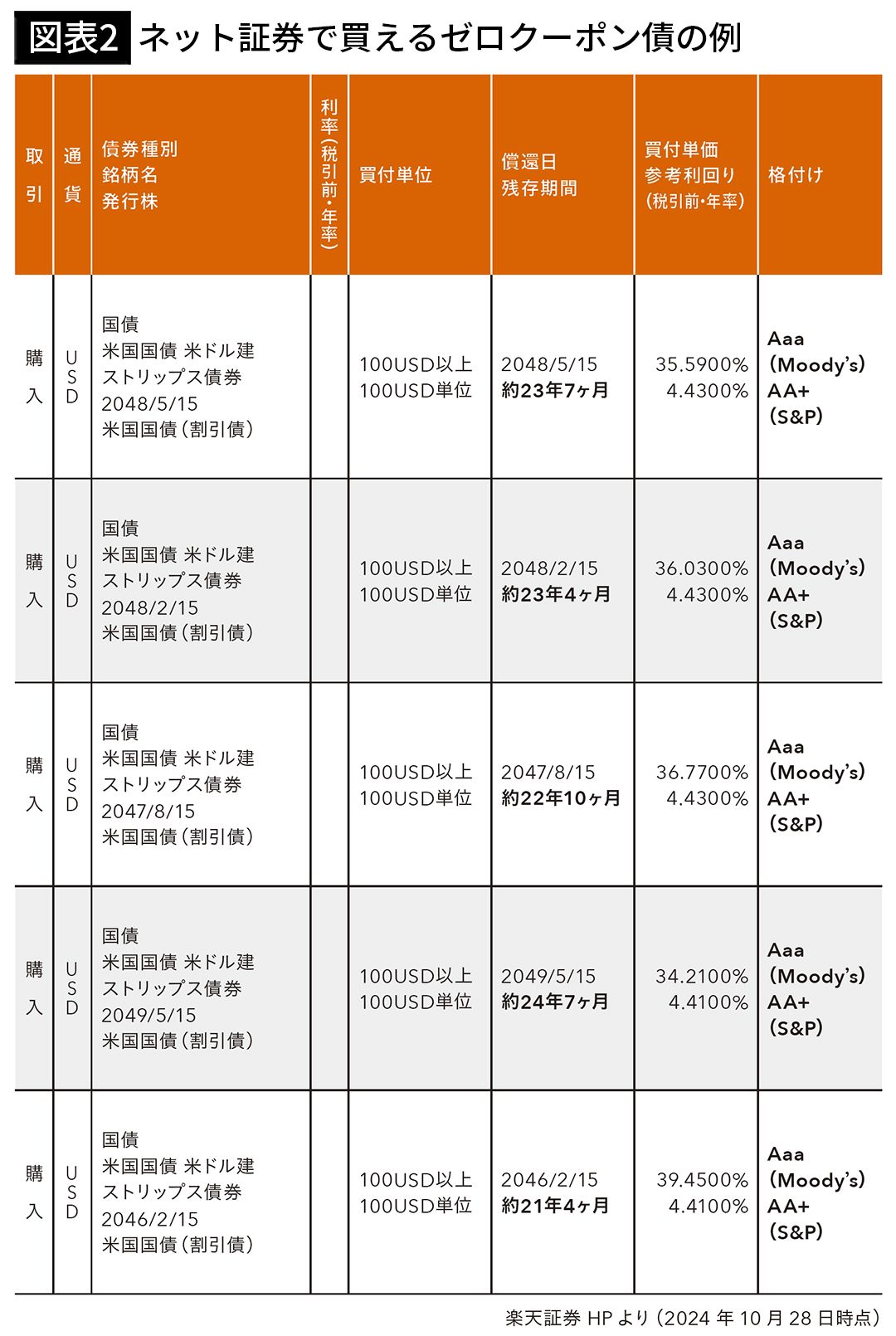

【深野】残存期間が長いほど利回りがいい(=リスクが高い)のは、ほかの債券と同じですね。また、証券会社の債券コーナーを覗くと「ストリップス債」というものを見かけますが、これもゼロクーポン債の一種と考えて問題ありません。(図表2)

ゼロクーポン債の場合、償還日までの年限が長いほうが割引率も高い傾向があるので、遠い将来への備えに向いていますよ。

【ウエノ】銀行預金で眠っている「使う予定がないお金」があるなら、ゼロクーポン債に換えておいたほうがお得ですね。

■60歳以降の収入減を補うこともできる

【深野】また、この方法は定年後の収入減対策にも有効です。現在は多くの人が65歳まで働けるようになりましたが、60歳以降に再雇用されると収入が大幅に減るケースが多いようです。こうした収入減を補うために、60歳、61歳、62歳、63歳、64歳……と、65歳までの1年ごとに満期が来るゼロクーポン債を、事前に購入しておきます。

例えば現在40歳の人なら、満期まで20年のゼロクーポン債を買う、41歳で同じ期限のゼロクーポン債、42歳も同様に……と、年を重ねるごとにボーナスなどで購入しておけばいいのです。それによって、60歳以降の収入減に備えられるはずです。

【ウエノ】定年はまだまだ先ですが、将来の備えとして覚えておきます。ただ、僕の場合まずは教育費かな……。

【深野】子供の教育費は使う時期(=進学時期)が決まっているため、確実に貯めることができる金融商品で準備するのが基本になります。償還期限が15〜18年であれば額面金額に対して支払う額の割合は50%程度になるはずです。

ただ、米国債の場合、為替レートが大幅に円高になると、為替差損で収益がほとんど出なかったり、投資金額を下回って元本割れになることもないとは言い切れません。

なので、教育費のベースは預貯金や学資保険などで作り、“上乗せ部分”としてゼロクーポン債を利用するのがいいですね。

----------

ファイナンシャルプランナー

ファイナンシャルリサーチ代表。1962年生まれ。中堅クレジット会社勤務などを経て、独立。完全独立系ファイナンシャルプランナーとして、個人のコンサルティングを行いながら、テレビ・ラジオ番組への出演、新聞・マネー雑誌・各種メールマガジンへの執筆など、さまざまなメディアを通じて投資の啓蒙や家計管理の重要性を説いている。

----------

(ファイナンシャルプランナー 深野 康彦)

外部リンク

この記事に関連するニュース

-

「金利2%台」を絶対に逃してはいけない…賢くお金を貯める人がやっている「定期預金の活用方法」

プレジデントオンライン / 2025年1月10日 10時15分

-

株式投資をする以外で、ベストなお金の預け先はありますか?

オールアバウト / 2024年12月31日 11時30分

-

「金利のある世界」で送る老後生活…日本のシニア、後悔しない資産形成の重要ポイント【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月26日 11時15分

-

バフェットが記録的な額の現金を蓄えると…

トウシル / 2024年12月19日 17時28分

-

米10年国債利回り、当面は「3.5~4.5%のレンジ内で推移」と考えられる理由【マクロストラテジストが予想】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月14日 8時0分

ランキング

-

1ホンダや日産がこだわりの車を公開 カスタムカーの祭典「東京オートサロン」

日テレNEWS NNN / 2025年1月10日 23時16分

-

2エヌビディア、バイデン氏のAI半導体輸出規制強化案を批判

ロイター / 2025年1月10日 16時20分

-

3台湾カフェ・春水堂「1000円朝食」の罪深い魅力 高いと思いきや、41%割引・700円の値引き!

東洋経済オンライン / 2025年1月11日 8時20分

-

4なぜ「チョコボール」人気は続くのか 変えないところは変えない

ITmedia ビジネスオンライン / 2025年1月11日 11時1分

-

5新NISAに「全投資」より将来の備えになる…投資の神様バフェットがいま買っている「おトクな金融商品」

プレジデントオンライン / 2025年1月11日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください