年収が増えてもお金が減る「貯金反比例」の法則 -「実物の家計簿」拝見【年収800万】

プレジデントオンライン / 2013年4月8日 10時45分

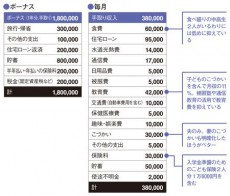

山田家の家計簿

■山田家の家計

----------

【家族構成】[夫]49歳 メーカー管理職[妻]42歳 専業主婦[長男]16歳 高校1年生(県立)[次男]14歳 中学2年生

----------

大手メーカーのエンジニアから管理職になった。ここ数年は会社の業績が伸びず、年収は微減が続く。昼食は妻が毎朝3人分の弁当を作ってくれる。工場勤務なので、あまりこづかいを使うチャンスがない。普段は贅沢していないが、毎年の家族旅行と実家への帰省はずっと続けたいと思っている。下の子が生まれるときにマンションを購入、ローンは定年までに終了する予定。

■杉山家の家計

----------

【家族構成】[夫]48歳 中堅商社管理職[妻]44歳 契約社員[長女]17歳 高校2年生(私立)

----------

杉山家の家計簿

バブルの頃に社内結婚した妻は5年前から契約社員として働き始めた。教育費を稼ぐのが目的だったはずだが、夕食を総菜ですませる日も増えてきた。おしゃれ好きで、休日のたびに娘と出かけて洋服や化粧品を買ってくる。毎月の教育費は5万円ぐらい、と思っているが、娘にねだられた洋服代やこづかいも含まれる模様。私学の学費は貯金を取り崩して払っている。

■年収800万円超のサラリーマンは8%しかいない

日本のサラリーマンのうち年収800万円を超えるのは8%以下(国税庁『民間給与実態統計調査』10年)。年収800万円は“高給取り”といって間違いない。

「そんな高給取りになれたら、もっと貯金ができるのに」と誰もが思うだろう。だが、年収が増えても貯金が増えるとは限らない。収入が増えれば気持ちが大きくなり、生活費も膨らんでしまうのが普通だからだ。

「収入が増えたから少しぐらい使っても大丈夫」「高給取りにふさわしい生活をしたい」、そう思うのが間違いのもとで、下手すると貯金がちっとも増えないばかりか、減ってしまうことにもなりかねない。

■収入が増えて気が緩むと落とし穴にはまる

年収800万円になっても若い頃とさほど変わらない暮らしを続けているのが山田さん。上の子は今年県立高校に進学、下の子は公立中学に通い、兄と同じ高校への進学を希望している。2人の大学進学資金はこども保険を利用して、すでに準備は万端だ。

こづかいは月3万円。昼食は弁当持参で飲みにいくことも少なく、趣味の鉄道雑誌を買うぐらいなので、特に不足することはないという。

給与天引きの財形貯蓄で積み立てながら、年間で140万円を貯めている。住宅ローンは繰り上げ返済を何度か繰り返して60歳までには終了する見込みだ。

一方、年収は同じ800万円でも、杉山さんの家計はかなり厳しい。

中堅商社に勤める杉山さんの年収は600万円。妻は契約社員として働き200万円の年収があるが、通勤用の服を買ったり、同僚と食事に行ったりと、収入を好きなように使っている。私立高校に通う娘と一緒に出かけるのも大好きで、ねだられては洋服代を渡したりしているようだ。

家計簿をつけていないため、今回、「これぐらい使っているはず」という数字を書きだしてみた。現状では毎月4万2000円の赤字が出ていて、ボーナスでも補てんしきれていない状況だ。さらに、娘の高校の学費は貯金を取り崩して支払っているため、貯蓄がだんだん減っている。このままだと大学進学資金が足りなくなる可能性が高い。

残された時間は少ないので、見直しを急ごう。まずは、使っているお金を正確に把握するのが急務。そして、不要な部分を思い切ってカットする。洋服代や化粧品費を大幅に削減、娘のこづかいは毎月の金額を決めて、足りないならアルバイトをしてもらう。

毎月の赤字がなくなれば、学費をボーナスで払える。貯金の取り崩しがなくなれば、次は年収800万円のパワーで貯金額を増やしていく番だ。

■山田家はここが優秀!

年収が増えても支出を増やさない堅実家計

年収が800万円あっても支出が膨らんでいない堅実家計。中高生の男の子が2人いれば食費が増えてもある程度しかたないが、16%以下の6万円に抑えている。子どもを公立に進学させているのも◎。こども保険を除いた保険料は夫婦で1万4000円と割安なタイプを選択。住宅ローンも定年までに終わり、退職金も見込まれるので老後への備えも万全だ。

■杉山家はここを改善!

買い物は予算の範囲内で。子どもにお金を渡すのは×

まずは何にいくら使っているかを認識する。妻が働きに出れば出費がある程度増えるのは自然なので、予算を決めて範囲内で使うこと。子どものこづかいも金額を決め、その都度渡すのはやめる。食費や通信費なども工夫して削減し、毎月の赤字解消を急ぐ。共働きだとこれ以上収入を増やせないので、老後資金を貯めるため奨学金を利用する方法も検討。

(ファイナンシャルプランナー 畠中 雅子 有山典子=編集・構成 Getty Images=写真)

外部リンク

この記事に関連するニュース

-

42歳、貯金830万円。夫とは別居中で、一馬力で2人の子どもを育てるつもりです

オールアバウト / 2024年5月15日 22時20分

-

50歳のときに子宝に恵まれました。退職金は100万円しかないけれど、60歳で定年できる?

オールアバウト / 2024年5月13日 22時20分

-

夫の転勤で育休中に退職した妻「赤字家計をパート収入だけで補えますか?」

MONEYPLUS / 2024年5月10日 7時30分

-

56歳パート、貯金130万円。高1の長男が大学進学を希望していますが、貯金できません

オールアバウト / 2024年5月5日 22時20分

-

夫が相談なしに転職!年収1000万が三分の一以下に…生活を立て直すにはどこから見直すべき?

MONEYPLUS / 2024年4月28日 7時30分

ランキング

-

1お家芸がお荷物に「液晶のシャープ」衰退の真因 国内でのテレビ向け液晶パネル生産ついに撤退

東洋経済オンライン / 2024年5月22日 11時0分

-

2セブンプレミアム、累計売上15兆円突破 最も売れた商品は?

ITmedia ビジネスオンライン / 2024年5月22日 14時40分

-

3東電料金、7月は392円高=政府補助終了、他電力も上昇へ

時事通信 / 2024年5月22日 17時27分

-

4“ニッポンのお菓子”に外国人観光客が感動 定番商品も訪日客向けに変化

日テレNEWS NNN / 2024年5月21日 21時15分

-

5食べ放題の「残してしまう」問題、どう解決? 「しゃぶ葉」が始めたユニークな方法

ITmedia ビジネスオンライン / 2024年5月21日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください