60代、貯蓄の平均はいくらか「定年後の生活費」何が減る?何が増える?

LIMO / 2021年12月27日 18時15分

60代、貯蓄の平均はいくらか「定年後の生活費」何が減る?何が増える?

ダスキンが運営するミスタードーナツは、2022年3月1日よりドーナツやパイ、マフィンの商品を1個10円程度(税抜)値上げすると公表しました(2021年12月23日公表)。値上げの主な要因は、小麦粉や食用油等の原材料の高騰などです。

この冬はさまざまな食料品の値上げが公表されました。普段より出費が増え、やりくりに苦労する方も多いでしょう。

特に年金生活になると、毎月決まった収入で生活することになります。相次ぐ値上げは家計に響き、老後資金への不安も高まります。

実際に今の60代の方は、どれくらいの貯蓄を保有しているのでしょうか。セカンドライフについては具体的に想像できない部分も大きいですよね。定年後の生活費で「減る出費・増える出費」についてもみていきます。

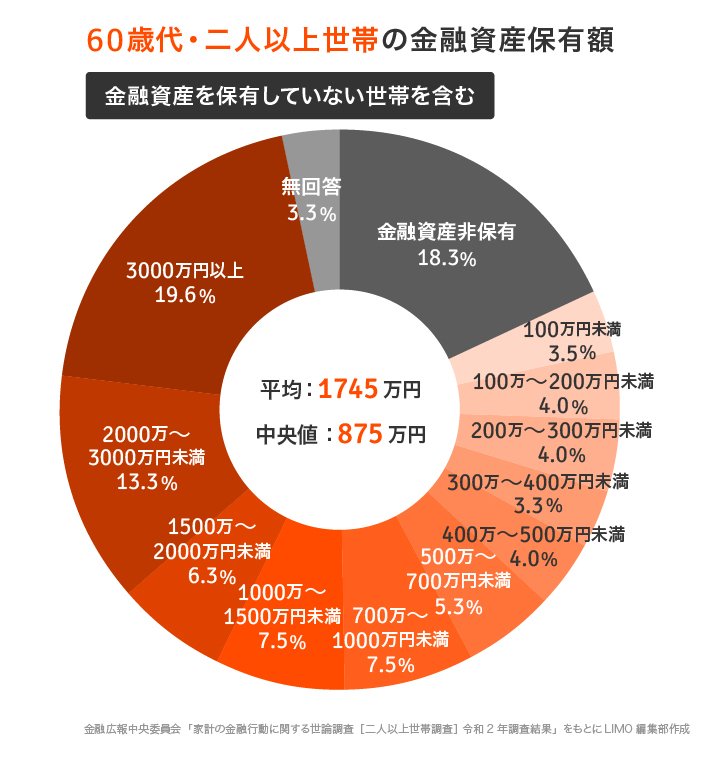

60代の貯蓄、みんないくら保有している?

まずは金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」から、今の60代の二人以上世帯の貯蓄額をながめていきます。

60代世帯の金融資産保有額(金融資産を保有していない世帯含む)

平均値:1745万円

中央値:875万円

一部の大きな金額に引っ張られやすい平均は1745万円。より実態に近い貯蓄額は中央値の875万円です。

2019年には年金以外に2000万円が必要という「老後2000万円問題」が話題となりましたが、中央値は1000万円以上も差がある結果となりました。

具体的な分布を確認すると、貯蓄2000万円以上を保有しているのは32.9%とおよそ3割です。

一方で、金融資産非保有世帯も約2割弱を占めており、老後資金が二極化している様子が伺えます。

では、具体的にリタイア後はどれくらいの生活費がかかるのでしょうか。

65歳以上リタイア世帯の収支、平均はいくら?

総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)家計の概要」から、「65歳以上・無職世帯」(夫婦世帯)の収支を確認しましょう。

65歳以上・無職「夫婦世帯」のひと月の収入

収入合計:25万6660円(うち社会保障給付(公的年金など):21万9976円)

65歳以上・無職「夫婦世帯」のひと月の支出

支出合計:25万5550円

【内訳】

非消費支出計(税金や社会保険料):3万1160円

消費支出:22万4390円

上記を確認すると、65歳以上・無職の夫婦世帯の収入は約25万円。支出も同程度で、月に1110円ほどの黒字になります。

こちらは一例ですので、実際の収支はご家庭によって異なります。

たとえば収入のうち「社会保障給付(公的年金など)」が約22万円ですが、夫婦それぞれ国民年金なのか厚生年金なのか、また加入期間や厚生年金は収入によっても個人差が大きいでしょう。

支出についても、住まいや食費などはご家庭によって異なりますよね。一般的な金額を参考にしながら、「わが家の収支は?」と考える必要があります。

「定年後の生活費」減るもの・増えるものは?

セカンドライフと言っても、実際に生活してみないとリアルな生活費は分かりにくいものです。具体的にどのような出費が減り、増えるのか、項目で考えてみましょう。

退職後も変わらない支出としては、食費や水道光熱費、家賃や固定資産税などの住居費用、車の維持費、保険料などが考えられます。

細かく見れば食費は自炊の頻度によって変化があったり、水道光熱費は在宅時間が増える分だけ上がったりする場合もあります。

では、退職することでいらなくなる支出の例について、公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」よりみていきましょう。

退職によって不要となる支出の例

住宅ローン(完済する場合)

会社員としての交際費・食費

スーツ、ワイシャツ、ネクタイなどビジネス被服代

子供の教育・扶養費用(成人・独立の場合)

厚生年金保険料

雇用保険料

健康保険料※

※健康保険から国民健康保険へ移るほか、定年退職前の健康保険に引き続き加入する、要件を満たす人が会社勤めの家族の被扶養者になる選択肢もある

住宅ローンの残りやお子さんの年齢など個人差がありますが、上記のような金額はいらなくなると考えられます。

「退職すればそこまでお金はかからなくなるだろう」と考える方もいますが、増える支出にはどんなものがあるのか、同資料よりみていきます。

退職によって発生する支出の例

近所づきあいの交際費

趣味や生きがいのための費用

妻の国民年金保険料(妻が60歳になるまで)

国民健康保険料※

※健康保険から国民健康保険へ移るほか、定年退職前の健康保険に引き続き加入する、要件を満たす人が会社勤めの家族の被扶養者になる選択肢もある

新たな趣味をはじめたり、旅行を楽しんだりとなると出費は増えるでしょう。お孫さんが生まれれば、お祝いやお年玉などの出費も増えます。

また、日々の生活費とは別に病気やケガなどもしもの時の貯金や、介護が必要になった時の費用についても前もって考えておきたいですね。

個人差が大きいからこそわが家のマネープランを考えよう

一般的な60代の貯蓄や65歳以上の収支、定年後の出費項目についてみてきました。実際にはお住まいの地域や居住形態、生活水準、趣味などによっても収支は異なります。

平均的な金額を知ったら、考えたいのがわが家のマネープランです。

いまひと月いくら生活費がかかっているのか。節約できそうなものはあるか。定年後の出費は何が増え、何が減りそうか。値上げを機に、これまでの家計状況もあわせて見直しましょう。

あわせて、ねんきん定期便などでご自身の年金受給額の目安を確認することも大切です。

まずは「知る」ことが第一歩。ご自身のお財布事情を見直してみてくださいね。

参考資料

ミスタードーナツ「商品価格改定のお知らせ 2022 年3月1日(火)より」 (https://www.misterdonut.jp/businessinfo/news_release/pdf/nr_211223_01.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

総務省統計局「家計調査年報(家計収支編)2020年(令和2年)家計の概要」(http://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

外部リンク

この記事に関連するニュース

-

65歳で貯金は「ゼロ」。毎月15万円の年金を受け取れるので問題ないですよね?

ファイナンシャルフィールド / 2024年4月19日 1時50分

-

現在の貯金は「500万円」です。これだけあれば、定年後は退職金と年金だけで生活していけますか?

ファイナンシャルフィールド / 2024年4月10日 2時40分

-

定年後に夫婦で「ゆとりある生活」を送るには38万円が必要!? 年金額は平均いくら? 平均支出とあわせて解説

ファイナンシャルフィールド / 2024年4月10日 2時10分

-

【40~60歳代】夫婦二人の「平均貯蓄額」は?子どもが巣立った後「2000万円」あれば余裕で暮らせる?

ファイナンシャルフィールド / 2024年3月30日 3時0分

-

貯蓄「1000万円」と年金があれば、老後資金として十分ですよね?

ファイナンシャルフィールド / 2024年3月29日 8時50分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3止まらない円安 実は「円弱」 日本は“後進国”に転落か 国力低下の現実とは【報道1930】

TBS NEWS DIG Powered by JNN / 2024年4月26日 16時30分

-

4円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください