年金制度改正「在職老齢年金」の支給停止の仕組みを解説!繰下げ受給は有効か

LIMO / 2022年2月5日 14時50分

年金制度改正「在職老齢年金」の支給停止の仕組みを解説!繰下げ受給は有効か

2022年4月に施行となる年金制度改正法によって、在職老齢年金の支給停止の基準が変わります。

人生100年時代といわれる中、「できるだけ長く働きたい」と考える人も増えていますから、在職老齢年金制度を知っておくことは有益でしょう。支給停止となる仕組みや繰下げ受給との関係など、在職老齢年金についての理解を深めましょう。

2022年4月の年金改正で在職老齢年金はどう変わる?

2020年6月5日に公布された「年金制度改正法」は、2022年4月1日から施行されます。その中の在職老齢年金制度の見直しについてくわしく確認していきましょう。

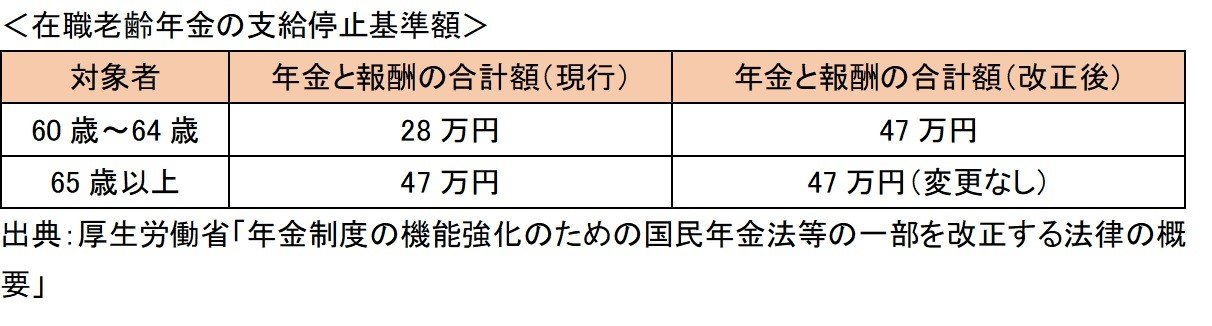

在職老齢年金とは

老齢厚生年金を受給している人が、在職して厚生年金保険の被保険者となっている場合、「年金額(月額)と報酬(月給・賞与)」に応じて、年金の一部あるいは全部が支給停止となることがあります。これを「在職老齢年金」といいます。

在職老齢年金は、60~64歳までと65歳以降では支給停止となる基準額が異なります。

「年金の月額(基本月額※1)」と「報酬(総報酬月額相当額※2)」を足した金額が基準額以下であれば年金は全額支給され、基準額を超えると、年金の一部または全部が支給停止となる仕組みです。

※1:60~64歳は特別支給の老齢厚生(退職共済)年金の月額・65歳以降は老齢厚生(退職共済)年金(報酬比例部分)の月額

※2:その月の標準報酬月額+その月以前の1年間の標準賞与額の総額÷12

今回の改正で変わるのは60~64歳までの支給停止となる基準額で、現行の28万円から47万円となります。47万円は65歳以降と基準額と同じです。

60~64歳までの老齢厚生年金は「特別支給の老齢厚生年金」といい、男性は昭和36年4月2日、女性は昭和41年4月2日以後に生まれた人からはもらえなくなるため、「男性は2025年度まで、女性は2030年度まで」の経過的な制度になります。

そのため、今回の改正による影響は限定的といえるでしょう。

在職定時改定の導入

在職中の年金受給に関して、もう一つ改正がありました。在職定時改定の導入です。

これまで65歳以上の在職中の老齢厚生年金受給者は、厚生年金保険料を納めても、退職後または70歳になって厚生年金被保険者の資格を喪失するまでは年金額に反映されませんでした。

今回の改正によって、在職中であっても毎年1回10月に改定を行い、年金額に反映されることとなりました。就労を継続した効果が退職を待たずに得られることは、働きがいにつながるでしょう。

65歳以上の在職老齢年金の支給停止の仕組みを確認

ここからは、在職老齢年金の支給停止の仕組みを確認していきましょう。

65歳以上の在職老齢年金

基本月額と総報酬月額相当額の合計額が47万円以下の場合

年金は支給停止されず全額支給されます。

基本月額と総報酬月額相当額の合計額が47万円を超える場合

超えた金額の1/2が支給停止になります。

※計算式:(基本月額+総報酬月額相当額-47万円)÷2×12カ月=支給停止

たとえば、年金の月額が10万円、報酬を月20万円受け取っている場合は、合計30万円となり、47万円以下なので、支給停止はありません。

年金額は同じ月額10万円で、報酬が40万円になると、合計50万円となり、47万円を超えた3万円の1/2の1万5000円が支給停止(月額)となります。

在職老齢年金の支給停止についていくつかの留意点があります。

老齢基礎年金、および老齢基礎年金の経過的加算は支給停止の対象とはなりません。

在職老齢年金によって支給停止される部分は、繰下げ受給の増額の対象外です。

老齢厚生年金が全額支給停止になる場合以外は、加給年金は全額支給されます。

70歳以降は厚生年金の被保険者とはならないため保険料は徴収されませんが、被保険者と同じ条件で勤めている場合は70歳以降も支給停止の対象になります。

「2」については、次の事項で詳しく説明します。

「3」の加給年金は、厚生年金の加入期間が原則20年以上ある老齢厚生年金受給者が、65歳未満の配偶者や18歳未満(一定の障害がある場合は20歳未満)の子の生計を維持している場合に支給されます。

加給年金は在職老齢年金の支給停止の基準となる年金額に含めませんが、老齢厚生年金が全額支給停止になると、加給年金も支給されません。つまり、老齢厚生年金と一緒に支給されることが条件であるため、老齢厚生年金を繰下げ受給する場合も、繰下げている期間は加給年金の支給はありません。

繰下げ受給の上限が75歳へ。在職老齢年金との関係は

今回の年金制度改正によって、繰下げ受給の上限の年齢が引き上げられ75歳までになります。

75歳まで繰下げると、増額率は84%になります。このように繰下げ受給は年金額を増やすことができるため、平均寿命を考えると、老後の資金不足を解消する方法として有効です。

在職老齢年金は、年金を受給しながら働くと収入が多くなり、基準を超えると年金が減らされるというものなので、「年金をもらわずに繰下げ受給をすれば、年金が減らされることはないだろう」と考える人がいるかもしれません。

しかし、支給停止の計算に使う年金額は65歳から受給したときの年金額を使って計算します。実際には繰下げをして年金を受給していなくても、65歳でもらえるはずの年金額と給料の合計額が47万円を超えると、超えた分の1/2の額の年金が支給停止となります。

そして、支給停止にならなかった年金部分だけが、繰下げた時の増額の対象となります。極端な例ですが、65~70歳までの5年間、年金が全額支給停止となった場合は、70歳まで繰下げ受給をしたとしても、老齢厚生年金の増額はありません(老齢基礎年金は支給停止の対象とはならないので、増額されます)。

加給年金と繰下げ受給

加給年金の受給権がある人は、前項で説明したとおり、老齢厚生年金を繰下げている間は加給年金の支給はないので注意が必要です。繰下げている間に、配偶者が65歳になってしまうと加給年金の受給権はなくなってしまいます。

繰下げ受給は「老齢基礎年金」と「老齢厚生年金」で別々に繰下げることができるので、加給年金を受給できる人は老齢基礎年金だけ繰下げるとよいでしょう。加給年金は在職老齢年金によって、老齢厚生年金が全額支給停止になる以外は全額支給されます。

まとめにかえて

在職老齢年金制度は、年金を受給しながら仕事を続ける人にとっては、年金が支給停止になることがあるためマイナスに感じる制度であったと思います。しかし、今回の改正によって、60代前半の基準額が引き上げられたことで、働くことをためらうケースが減るのではないかと思います。

在職老齢年金の支給停止を過度に気にするよりも、長く働いて、場合によっては年金を繰下げる方が老後の経済基盤の充実が図れる可能性は高いでしょう。これからも長く働くことがプラスとなる制度が増えていくことが予想できます。

老後を見据えた働き方を今から考えておくといいかもしれませんね。

参考資料

年金制度改正法(令和2年法律第40号)が成立しました|厚生労働省(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html)

年金制度の機能強化のための国民年金法等の一部を改正する法律の概要|厚生労働省(https://www.mhlw.go.jp/content/12500000/000636611.pdf)

在職老齢年金の支給停止の仕組み|日本年金機構(https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK39.pdf)

在職中の年金|日本年金機構(https://www.nenkin.go.jp/service/jukyu/roureinenkin/zaishoku/index.html)

在職老齢年金について知りたい|公益財団法人 生命保険文化センター(https://www.jili.or.jp/lifeplan/lifesecurity/1129.html)

外部リンク

この記事に関連するニュース

-

年金減額とはなにごとだ!…月収40万円、65歳男性“働くほど損をする”年金制度に大激怒。思わず「給与カット」を望んだワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 11時15分

-

月24万円もらえるはずが…年金繰下げ中の67歳男性、年金事務所で発覚した〈まさかの事態〉に絶望…「これじゃ、働き損だろ」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月13日 11時15分

-

年金が少ないので60代もガッツリ働かなくてはなりません。でも働きすぎると年金が支給停止になるのでしょうか? どのくらいのお給料なら損しませんか?

ファイナンシャルフィールド / 2024年5月4日 21時20分

-

私は1959年11月生まれ、パートで働いています。働きながら66歳から老齢厚生年金と老齢基礎年金を受給できるのでしょうか?

オールアバウト / 2024年4月28日 8時10分

-

年金を繰下げして年金受給額をアップさせたいです。平均寿命も延びているし、健康面に心配がなければ問題ないですよね?

ファイナンシャルフィールド / 2024年4月19日 5時20分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

3「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

4血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

5「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください