就職氷河期世代の「非正規おひとりさま女性」その年収や貯蓄はいくらか

LIMO / 2022年2月9日 18時50分

就職氷河期世代の「非正規おひとりさま女性」その年収や貯蓄はいくらか

新型コロナウイルスによる「まん延防止等重点措置」の期限が13日までとなっている東京や愛知など13都県について、期限を延長する方向で最終調整に入ったと各種メディアで報じられています。いまだ感染が拡大しており、経済等への影響を心配する方も多いでしょう。

特に非正規で働くシングル女性は、生活へ感じる不安も大きいもの。今回は横浜市が首都圏在住の34~49歳の働くシングル女性(シングルマザーを除く)300人(正規159人、非正規141人)に行った「令和2年度 横浜市就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発報告書」をもとに、就職氷河期世代のシングル女性のキャリアや年収、貯蓄などを見ていきます(2021年4月23日公表)。

非正規おひとりさま女性「事務職」(40.4%)、「接客・販売」(17.7%)

バブル崩壊後の1990年代〜2000年代前半ごろに就職活動をした「就職氷河期世代」。当時は大卒でも正社員になることができず、非正規雇用に就かざるを得ない方もいました。その影響は男性だけでなく、女性も大きかったことでしょう。

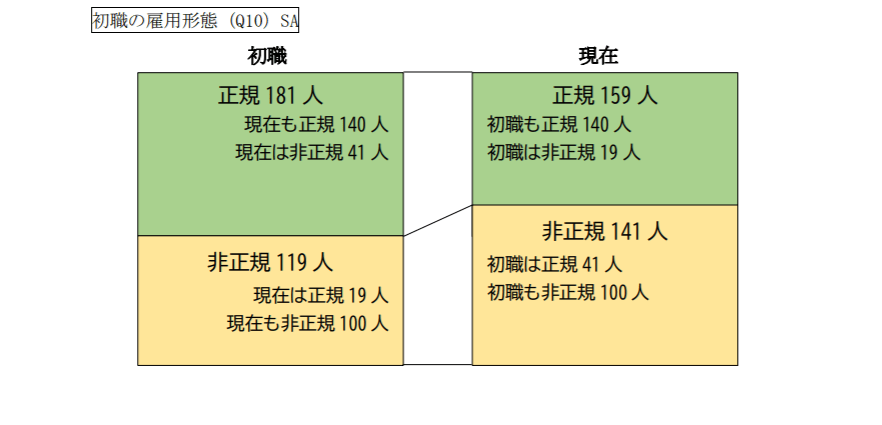

前述の横浜市の調査より、調査をした首都圏在住の34~49歳の働くシングル女性の初職と現在の雇用形態を確認しましょう。

出典:横浜市政策局男女共同参画推進課 「令和 2 年度 横浜市 就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発 報告書」

300人のうち初職で正規の方は181人、非正規の方は119人。現在は正規159人、非正規141人と非正規の方の割合が増えています。

内訳をみると「初職は正規→現在は非正規」は41人、「初職は非正規→現在は正規」は19人。初めて就いた職業が非正規だと、正規雇用に就くのは難しいのが分かります。

現在の職種を見ると正規で多いのは「事務職」(52.2%)、「医療・福祉職」(27.0%)。非正規では「事務職」(40.4%)、「接客・販売」(17.7%)でした。

非正規おひとりさま女性「年収200万円未満」が44.0%

それぞれ年収も確認しましょう。

出典:横浜市政策局男女共同参画推進課 「令和 2 年度 横浜市 就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発 報告書」

現在の年収で正規の方は「300~400万円台」が44.7%、「500万円以上」が42.8%。年収300万円以上がおよそ9割近くを占めました。

一方の非正規雇用では「200万円未満」が最も多く44.0%、次に「200万円台」が33.3%。年収300万円未満が約8割弱です。

正規と非正規で、年収300万円を境目に二極化している様子がわかります。特に「パート・アルバイト」では約7割が年収200万円未満でした。

貯蓄額の最多は「10万円未満」

それでは、正規と非正規の方の貯蓄額もそれぞれ見てみましょう。

出典:横浜市政策局男女共同参画推進課 「令和 2 年度 横浜市 就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発 報告書」

正規では最も多い貯蓄額が「1500万円以上」(26.4%)。4人に1人が貯蓄1500万円以上です。次に「500~1000万円未満」(13.8%)、「300~500万円未満」(13.2%)、「100~300万円未満」(12.6%)でした。

一方の非正規で最も多いのは「10万円未満」で30.5%です。次に「100~300万円未満」「500~1000万円未満」(ともに13.5%)「300~500万円未満」(10.6%)。一部の方はまとまった貯蓄がありますが、およそ半分が貯蓄100万円未満という結果でした。

貯蓄には年収のほか、居住形態や生活水準、個人の貯蓄習慣などによる影響もあります。ただやはり年収の影響は大きく、最多が正規で「1500万円以上」、非正規で「10万円未満」とこちらも二極化しています。

居住形態を見ると、正規は「賃貸住宅(自分が全額負担)」41.5%、「持ち家(自分が全額負担)」15.7%と、自分が負担している人が半分以上。

非正規は「持ち家(家族が全額負担)」44.0%、「賃貸住宅(家族が全額負担)」9.2%で、家族が全額負担している人が半分以上という結果に。ちなみに「賃貸住宅(自分が全額負担)」は30.5%でした。

非正規の方は賃貸住宅が約4割強ですが、現在はもちろん、老後も家賃を払う場合にはその負担が大きくなると考えられます。

誰かに相談する勇気を持つことも大切

就職氷河期世代の非正規で働くおひとりさま女性は、約半分の方が貯蓄100万円未満と生活が苦しいようすが分かりました。

正規と非正規で年収と貯蓄額を比較すれば、その差は歴然としています。節約をする、固定費を見直す、貯蓄習慣を作るなどさまざまな貯蓄方法はありますが、一方で個人の力のみで貯蓄を増やすのは難しい面もあるでしょう。

いま多くの人が不安に思うのが老後資金です。老後生活の柱は「年金と貯蓄」。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によれば、国民年金の月額平均(女性)は5万4112円、厚生年金の月額平均(女性)は10万3808円です。

非正規の方は国民年金のみという方もいますし、厚生年金に加入するも、加入月数や収入が少なければ将来の受給額は少ないと考えられるでしょう。年金も貯蓄も少ない可能性がある場合には、今からできることを早めに考えたいところです。

まずは情報収集をして、節約や貯蓄をしたり、余裕ができたら私的年金などで将来に備えるといいでしょう。同時に、誰かに相談してみることもおすすめします。

女性はひとりで全てを抱え込んでしまう方も多いもの。誰かに話すことで、自分の中で抱えている不安や懸念点が明確になったり、新たな選択肢が生まれたりする場合もあります。

まずは友人に話すのでもいいですし、ハローワークなど行政の相談窓口で相談するのもいいでしょう。老後までおよそ20~30年。人に話しながら、今できることを探してみてはいかがでしょうか。

参考資料

厚生労働省「新型コロナウイルス感染症について」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000164708_00001.html)

横浜市「令和2年度 横浜市就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発報告書」(https://www.city.yokohama.lg.jp/city-info/seisaku/torikumi/danjo/chosa/R02_hyougaki.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

外部リンク

この記事に関連するニュース

-

「氷河期世代」はなぜ日本を長年悩ませてきたのか―中国メディア

Record China / 2024年5月18日 5時0分

-

息子の”就活”が始まりました。「就職超氷河期」の頃と「現在」とでは平均年収はどのくらい異なるのでしょうか?

ファイナンシャルフィールド / 2024年5月15日 21時10分

-

就職氷河期世代「年金15万円なんて、どうせもらえない」…「他の世代に類を見ない」厳しさ

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月11日 22時15分

-

手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

「子のない夫婦」を襲う衝撃…手取り月15万円の43歳・非正規妻「これでは生きていけない…」と将来を悲観する「唖然の遺族年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 7時15分

ランキング

-

1飲むヨーグルトが「乳酸菌バブル」でジリ貧の理由 市場は逆転寸前、かつての人気を取り戻せるか

東洋経済オンライン / 2024年5月19日 7時20分

-

2消えゆく「回転レストラン」…80年代には全国50店→再開発・老朽化で数店舗に

読売新聞 / 2024年5月18日 15時0分

-

3東京から新幹線…「新神戸」よりも、一駅先の「西明石」まで買った方がおトク!? JR往復割引「601キロ」のカラクリ

まいどなニュース / 2024年5月19日 8時2分

-

4「定年コロリ」という言葉も…長年のシフト勤務が〈睡眠の質〉や体に及ぼす影響は?【スタンフォード大教授が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 17時15分

-

5ローソン、コーヒーなどの「濃さ」選べる仕様に 背景に“客離れ”回避

ITmedia ビジネスオンライン / 2024年5月19日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください