「20代vs60~70代がイメージする若者」金銭感覚のジェネレーションギャップに時代背景の影響も

LIMO / 2022年2月11日 14時50分

「20代vs60~70代がイメージする若者」金銭感覚のジェネレーションギャップに時代背景の影響も

いつの時代も「今どきの若者は~」と言われるもの。歳を取ると、今度はつい自分が言ってしまいがちな言葉です。年長者がこの言葉を使う場合、年齢だけでなく、経験が少ないことや未熟な部分を指しているところも。先入観で判断してしまっているケースも往々にしてあるでしょう。

大和ネクスト銀行が全国の60歳~79歳の男女(シニア層)と20歳~29歳の男女(学生除く、若年層)1000人を対象に、「『シニアが考える若年層イメージ』と『若年層の実態』に関する調査」を実施(2022年1月18日公表)。

60歳~79歳といえば、バブル時代の全盛期を社会人として過ごした世代。対する20歳~29歳は、バブル後の長期にわたる景気低迷の時期しか知らない世代になり、両者の時代背景は天と地の差ほど異なります。

現代の20代のマネー事情は、シニアが考えるイメージとどう違うのか、その結果を見てみましょう。

20代の半数以上がおこづかいは「2万円未満」

シニア層(500名)に、若年層の「おこづかい(自由に使えるお金)」は1カ月いくらくらいだと思うかと聞いたところ、「1万円~2万円未満」(14.6%)、「2万円~3万円未満」(28.2%)、「3万円~5万円未満」(34.6%)、「5万円~10万円未満」(19.2%)。

2万円以上に回答が集まり、平均は「2万7784円」。「2万円未満(計)」は18.0%でした。

出典:大和ネクスト銀行「『シニアが考える若年層イメージ』と『若年層の実態』に関する調査」(2022年1月18日公表)

一方で若年層(500名)の自身の「おこづかい(自由に使えるお金)」をみると「0円」(10.2%)、「5000円~1万円未満」(11.0%)、「1万円~2万円未満」(22.0%)、「2万円~3万円未満」(12.4%)、「3万円~5万円未満」(18.2%)、「5万円~10万円未満」(14.8%)という結果に。平均は「2万4657円」でした。

実際は「2万円未満(計)」が50.2%。

20代の「おこづかいが2万円未満」の割合は、シニアのイメージの約2.8倍と大きく乖離する結果となりました。

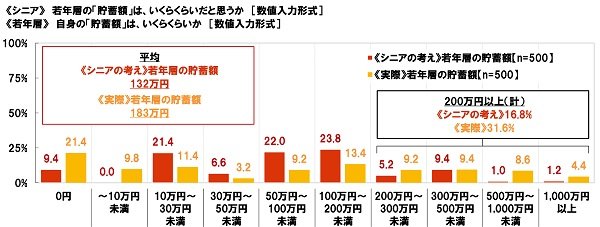

20代の平均貯蓄額、「平均183万円」

次に、20代の平均貯蓄額を確認しましょう。

シニア層(500名)に若年層の「貯蓄額』」はいくらくらいだと思うか聞いたところ、「10万円~30万円未満」(21.4%)、「50万円~100万円未満」(22.0%)、「100万円~200万円未満」(23.8%)に回答が集まり、平均は132万円でした。

また、「200万円以上(計)」は16.8%となりました。

出典:大和ネクスト銀行「『シニアが考える若年層イメージ』と『若年層の実態』に関する調査」(2022年1月18日公表)

一方、若年層(500名)に自身の「貯蓄額」はいくらくらいか聞いたところ、最も回答が多かったのは「0円」で21.4%。

「~10万円未満」が9.8%、「10万円~30万円未満」が11.4%、「50万円~100万円未満」が9.2%、「100万円~200万円未満」が13.4%、「200万円~300万円未満」が9.2%、「300万円~500万円未満」が9.4%と回答は分散し、平均は183万円でした。

シニア世代のイメージより、実際には約50万円以上高い結果となりました。

また、「200万円以上(計)」は31.6%となり、「貯蓄額が200万円以上」という若年層の割合はシニアのイメージの約1.9倍。おこづかい同様、シニアが思う以上に若年層はしっかりとした金銭感覚を持っていることが分かりますね。

ちなみに、国税庁の「令和2年分 民間給与実態統計調査」によると、20~24歳の平均年収は260万円(男性277万円・女性242万円)。25~29歳では平均で362万円(男性393万円・女性319万円)です。20代後半になれば300万円台にいくものの、20代前半は200万円台が多いのですね。

年収や居住形態、一人暮らしか実家暮らしかによっても、お小遣いや貯蓄は異なるでしょう。

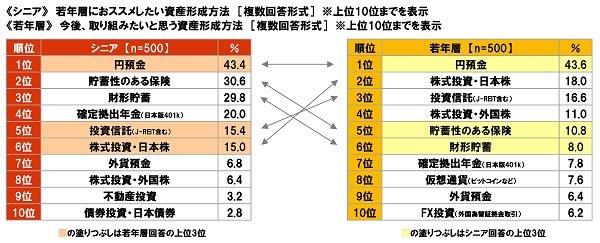

資産形成に積極的な20代vs保守的な60~70代

シニア層(500名)に若年層におススメしたい資産形成方法を聞いたところ、1位は「円預金」(43.4%)、2位は「貯蓄性のある保険」(30.6%)、3位は「財形貯蓄」(29.8%)と、トップ3は安全性の高い資産形成方法が占めました。

出典:大和ネクスト銀行「『シニアが考える若年層イメージ』と『若年層の実態』に関する調査」(2022年1月18日公表)

一方、若年層(500名)が、今後取り組みたいと思う資産形成方法の1位も「円預金」(43.6%)でしたが、2位は「株式投資・日本株」(18.0%)、3位は「投資信託(J-REIT含む)」(16.6%)という結果に。

資産形成方法に対する考え方に、両者で大きなギャップがあることが分かりました。

金融庁の「NISA・ジュニアNISA口座の利用状況調査(21年9月末時点)」によると、21年9月末時点のつみたてNISAの口座数は約473万口座(前四半期末比13.2%増)、買付額(※18~21年の利用枠で買付があった金額の合計)は約1兆2913億円(同20.3%増)。

中でもつみたてNISA口座数は20代で94万8039口座。2021年6月末からの増加率は17.2%と、20~80代以上の中で最も口座数が伸びています。

今回の結果からも、つみたてNISAの口座数の増加率からも分かるように、20代から資産形成を考える人は多いようですね。それだけ老後などへの不安が大きいのかもしれません。

若年層(500名)に参考にしている資産形成に関する情報を聞いたところ、1位は「ネットの情報(記事・ニュースなど、動画サイト・SNS除く)」(28.8%)、2位は「SNSの情報」(27.2%)、3位は「動画サイトの情報」(26.8%)でした。

投資をしたことがない理由に、「よく分からないから」「難しそう」という人も多いでしょう。現代は資産形成についてネットやSNS、動画サイトなどさまざまな方法で情報収集できる時代です。そういった環境も、運用にチャレンジする人が増える一因かもしれません。

時代背景が、金銭感覚にも影響している

60〜70代のシニア層は、高金利、かつ給料も右肩上がりの時代を過ごしてきた世代。わざわざリスクのある資産運用に手を出さなくても、金融機関に10年間お金を預けておくだけで2倍になった時期も過ごしています。

もらえる金利より、支払う手数料の方が高いことが多い現在とは、選ぶ金融商品が違っても不思議ではありません。また、年功序列の廃止やリストラなどにより、大企業に就職したからとはいえ安泰という時代ではなくなっています。

一方でいまの20代は、貯蓄がない20代も2割以上いるとはいえ、貯蓄が200万円以上もある20代が3割を超えています。

ネットや動画サイトの充実により、お金をかけずに色んなことを学ぶことができ、デジタルネイティブ世代の賢さが垣間見えるでしょう。

今どきの若者は、むしろその親世代や祖父母世代より自身の将来を考えて、金銭感覚もしっかりしているといえるかもしれません。若い世代から年長者が学ぶことも、実は多いのではないでしょうか。

参考資料

PRTIMES「大和ネクスト銀行調べ シニアが考える理想の若者像 芸能人1位「菅田将暉さん」、スポーツ選手1位「大谷翔平さん」、アニメキャラ1位「竈門炭治郎」」(https://prtimes.jp/main/html/rd/p/000000013.000033676.html)

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」(https://www.fsa.go.jp/policy/nisa/20211224.html)

外部リンク

この記事に関連するニュース

-

2024年、還暦の平均貯蓄額「2782万円」...昨年より670万円減少の謎 毎年増えてきたのに...PGF生命担当者「貯蓄から投資に、流れ変わった」

J-CASTニュース / 2024年5月14日 20時5分

-

22歳の新社会人です。新NISAで「S&P500」に毎月1万円積立てたら、60歳でいくらになりますか? なんとなく始めるのは危険でしょうか?

ファイナンシャルフィールド / 2024年5月8日 4時40分

-

現在、「NISA」を保有している割合は?

マイナビニュース / 2024年4月28日 15時10分

-

日本では37世帯に1世帯は「富裕層」!? 富裕層が多い年齢層と平均資産額

ファイナンシャルフィールド / 2024年4月24日 11時0分

-

新社会人の息子の「お金使いの荒さ」を黙って見ていられない…「貯金の習慣」をつけさせるにはどうすべき?

ファイナンシャルフィールド / 2024年4月20日 1時40分

ランキング

-

1飲むヨーグルトが「乳酸菌バブル」でジリ貧の理由 市場は逆転寸前、かつての人気を取り戻せるか

東洋経済オンライン / 2024年5月19日 7時20分

-

2消えゆく「回転レストラン」…80年代には全国50店→再開発・老朽化で数店舗に

読売新聞 / 2024年5月18日 15時0分

-

3東京から新幹線…「新神戸」よりも、一駅先の「西明石」まで買った方がおトク!? JR往復割引「601キロ」のカラクリ

まいどなニュース / 2024年5月19日 8時2分

-

4ローソン、コーヒーなどの「濃さ」選べる仕様に 背景に“客離れ”回避

ITmedia ビジネスオンライン / 2024年5月19日 8時0分

-

5「定年コロリ」という言葉も…長年のシフト勤務が〈睡眠の質〉や体に及ぼす影響は?【スタンフォード大教授が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください