「あと1000万円貯めたい」50代夫婦ができる3つの王道方法を再確認

LIMO / 2022年2月10日 17時50分

「あと1000万円貯めたい」50代夫婦ができる3つの王道方法を再確認

50代と言えば、子どもの教育費や住宅ローンの支払いから徐々に解放される人が出てくる年代です。これまでに比べて、貯蓄ペースがあがる家庭も増えるでしょう。

しかし、50代は同時に「定年退職まであとわずか」という年代でもあります。「老後資金」が現実味を帯びてくる中、「あと1000万円貯めたい」と思ったときに実践できる方法はいくつかあります。

その中でも今回は、3つの方法に厳選してご紹介します。そうは言っても、お金を貯める方法に「思わず膝を打つほど画期的な方法!」というのは存在しません。1度は耳にされているものもあるでしょう。

それでも、置かれている環境の変化とともに、「あの時は挫折したけど今ならできるかも」という方法があるかもしれません。早速確認していきましょう。

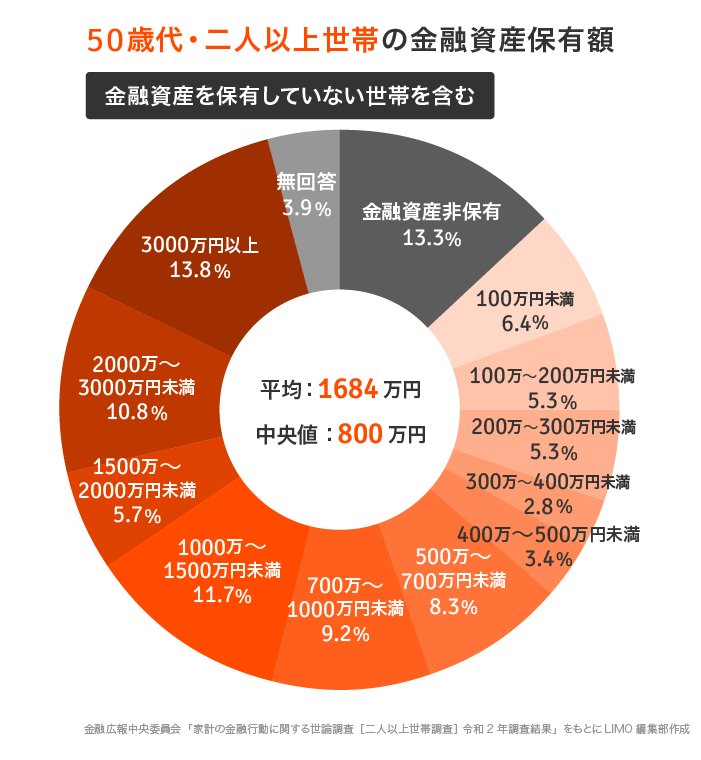

まずは世帯主が50代世帯の平均を確認

世帯主が50代の家庭では、平均にしていくらぐらいの貯蓄があるのでしょうか。金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」から、中央値とともに見ていきましょう。

50歳代二人以上世帯(金融資産非保有を含む)

平均:1684万円

中央値:800万円

【出典】金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」

資料によると、50代二人以上世帯の平均値は1684万円、中央値は800万円です。約2倍開きがあることから、50代の貯蓄事情には二極化傾向があることがわかります。

実際、金融資産を全くもたない世帯が13.3%なのに対し、3000万円以上ある世帯は13.8%。ほぼ同じ割合であることから、貯蓄がうまくいっている世帯とそうでない世帯とで、差が生まれていると考えられます。

「あと1000万円貯めたい!」どうすれば?

貯蓄事情については、住んでいる地域や子どもの年齢によって大きく変わります。それでも誰にでも訪れるのが老後。定年退職を見据え、「あと1000万円貯めたい」と思ったときには、どのように対策すればいいのでしょうか。

王道1.コツコツ預貯金

お金を貯める王道と言えば、コツコツ続ける預貯金でしょう。シミュレーションしてみます。

・月8万円×12カ月×10年=960万円

利息や税金を考慮しない単純計算では、ひと月あたり8万円+αを貯めることで、約1000万円を貯められる計算となります。

ただし、ひと月でも8万円に満たない場合はどこかで挽回しないといけないため、強い意思が必要です。残し貯めではなく、先取り貯金をすることで「貯まる仕組み」を作りましょう。

有効なのは「自動積立定期預金」や「会社の預金制度」などです。最初からなかったものとしてやりくりできるのが理想ですね。

いきなり8万円で設定すると挫折する可能性も高まるため、「先取り貯金は6万円程度にして、余裕があれば2万円足す。余裕がなければボーナスから補填する」など、柔軟に世帯状況に合わせる工夫が必要です。

王道2.支出を削る努力も忘れない

「定年退職すれば自然と生活水準が下がる」と思う方もいますが、これは意外と難しいもの。徐々に生活費を削る工夫は、定年退職前から始めることが大切です。王道は固定費の節約。スマホを格安SIMに変えたり、電力会社を乗り換えたり、保険を見直したりする方法があります。

「わかってはいるけれど何となくややこしそうだから」と後回しにしているものほど、この機会にテコ入れしたいものです。一度検討することでその後は節約が継続するので、食費などの節約よりも効果が高いです。

例えば死亡保険に加入している方は、状況に合わせて保障額を減らすことも検討してみましょう。多くの保障が必要なのは「末の子どもが大学を卒業する」まで。子どもの成長に伴い、本来であれば保障額は減っていくはずです。

保険金額を減額すれば月々の保険料も安くなるので、節約につながるでしょう。同じように、家族全員の保険が「今のライフステージに合っているのか」をしっかり確認することが重要です。

また無駄なサブスクを利用していないかも確認しましょう。ウォーターサーバーや食材の宅配サービス、ジム会費など、「なんとなく続けているけれど検討してみると必要でなかった」と気付けるものがあるかもしれません。

これらで支出額が削減できれば、月々の貯金に回せる金額も確保しやすくなります。

王道3.長く続けられる資産運用デビュー

コツコツ続ける預貯金、そして支出の削減に加えて検討したいのが、資産運用です。資産運用と聞くと「元本割れリスク」「最近なぜかよく聞くけど怪しい」などの印象を持たれる方もいます。

しかし、2022年4月からは高校でも投資の授業が始まるなど、これからの金融リテラシーでは重要な項目となります。

多くの方が知っている通り、資産運用にはリスクがつきものです。ただし、銀行の預貯金にも「低金利」「インフレリスク」などのデメリットがあります。

どちらがいい悪いではなく、「自分に合う方法で」「バランス良く振り分ける」ことが重要になります。いろんな方法に分散させることで、デメリットを補うイメージです。

「50代から10年で貯める」となるとある程度の短期決戦にはなりますが、それでもリターンが期待できるケースもあります。月々8万円を貯金する場合と、3%で資産運用した場合とで比較してみましょう。

月8万円ずつ10年かけて預貯金

月8万円×12カ月×10年=960万円

月8万円ずつ10年かけて資産運用(想定利回り3%)

月8万円×12カ月×10年=1117万9314円

※金融庁「資産運用シミュレーション」で試算

※税金や手数料等は考慮していません

ただし、資産運用はあくまでも余裕資金で行うのが鉄則です。まずは預貯金から始め、ある程度貯まってから資産運用に何割かを回すと検討してもいいでしょう。

現役時代のうちに資産運用に慣れれば、定年退職後もローリスクの資産運用を続けることで、資産寿命を延ばすことも可能になります。

おわりに

お金を貯めると聞くと、「無理な節約」「宝くじで一攫千金」「子どもの手が離れないと無理」など、人によって印象は様々です。

もちろん家庭状況によって、貯蓄計画は異なるでしょう。それでも「あと1000万円貯めたい」と思った時には、今回ご紹介した「月々8万円以上の貯金」「支出の削減」「資産運用」が基本的な方法となります。

画期的な方法ではありませんが、それでも「今の状況で考える」ことはとても重要です。5年前ではできなかったことでも、今なら検討できるというケースは多いものです。

ただ、もし住宅ローンや教育費等から解放されたのであれば、その分を全て老後資金に回すこともできれば避けたいですね。今はご褒美期間とも言えます。老後と同じく、今の時期も家族にとって大切な時期であることを踏まえ、バランス良く備えていきたいですね。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

金融庁「高校生向け授業動画・教員向け解説動画」(https://www.fsa.go.jp/ordinary/douga.html)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

外部リンク

この記事に関連するニュース

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年5月25日 21時20分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年5月12日 19時30分

-

おひとりさまの「平均貯蓄額」はいくら?20代から70代まで「年代ごとの差」はどれくらいあるの?

ファイナンシャルフィールド / 2024年5月9日 4時0分

-

定年が近い両親から貯蓄が「400万円」しかないと聞きました…退職後の生活は大丈夫なのでしょうか?

ファイナンシャルフィールド / 2024年5月8日 8時0分

-

あと3年で定年ですが、貯金が全くありません……。今からできることはありますか?

ファイナンシャルフィールド / 2024年5月2日 9時0分

ランキング

-

1マック新商品「香ばし醬油マヨたまごてりやき」など計6種を食べてみた! 「大人が恋するてりやき」29日から期間限定で登場

iza(イザ!) / 2024年5月27日 19時55分

-

2「最初の上司」が口が裂けても言っちゃダメな危険な"2文字"とは…オヤカクでもすぐ辞めるZ世代は腫れ物

プレジデントオンライン / 2024年5月28日 10時15分

-

380年代以降、人気が衰えた〈初代ミニ〉に代わり、2001年に登場したBMW社開発の〈新生ミニ〉が飛ぶように売れたワケ【歴史】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月28日 13時0分

-

4「サントリー天然水 1L」はなぜ“細く”なったのか? ぽっちゃりにサヨナラした理由

ITmedia ビジネスオンライン / 2024年5月28日 5時40分

-

5『京急蒲タコハイ駅』にNPO法人が「公共性を完全に無視」と抗議 サントリーは「真摯に受け止め対応」と装飾撤去を認めて駅広告を縮小

NEWSポストセブン / 2024年5月27日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください