40~50代「おひとりさまの貯蓄」は二極化傾向へ。現実的に老後に備える方法3選

LIMO / 2022年4月8日 18時50分

40~50代「おひとりさまの貯蓄」は二極化傾向へ。現実的に老後に備える方法3選

自分の好きなものに囲まれたり、自由な時間を過ごしたり。

おひとりさまライフの楽しみがある一方で、年齢を重ねるにつれ気になるのが老後です。

リタイアして仕事による収入がなくなり、次第に体力が衰えていくことを考えると、セカンドライフに不安を感じる方も多いでしょう。

40~50代はおひとりさまであっても、二人以上の世帯であっても、貯蓄が二極化する傾向にあります。

おひとりさまの貯蓄のリアルを確認しながら、年金もあわせて老後について見ていきましょう。

40~50代「おひとりさまの貯蓄」は二極化が激しい

だんだんと老後が見え始める40~50代。

老後に向けて貯蓄に励む年代ではありますが、その貯蓄額は二極化傾向にあります。

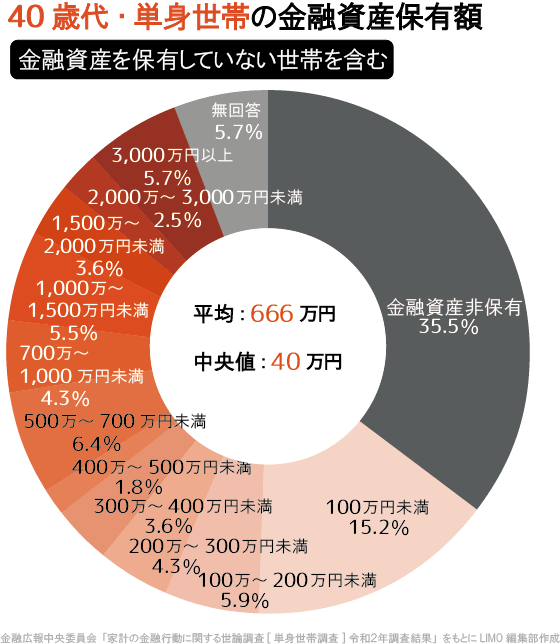

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」より、まずは40代おひとりさまの貯蓄分布を確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」

平均:666万円

中央値:40万円

40代おひとりさまの貯蓄平均は666万円。ただ平均は一部の富裕層に引っ張られる傾向にあります。

分布をみると、40代ですでに貯蓄を1000万円以上保有している人は17.3%。3000万円以上保有している人も5.7%と、およそ20人に1人います。

一方で、中央値は40万円と平均に比べて600万円以上下がります。

理由として、金融資産非保有、つまり貯蓄ゼロ世帯が35.5%いることが影響しているでしょう。100万円未満を合わせると50.7%と半数を占めます。

ちなみに50代の貯蓄は「平均924万円・中央値30万円」です。

平均は約258万円アップしたのに対し、中央値は10万円減。50代に入るとより二極化が進むといえます。

それゆえ、おひとりさまは40代から貯蓄について工夫をしたいところでしょう。

おひとりさまの老後、現実的な対策3選

おひとりさまはひとりで老後に備える必要があります。「お金・仕事・健康・生活」などあらゆる角度から、早めに対策をとりたいですね。

特におひとりさまがはじめたい老後対策を3つご紹介します。

1.長く働き続ける方法を考える

公益財団法人 生活保険文化センターによると、老後資金を使い始める年齢で最も多いのは65歳からで39.7%です。一般的な年金受給開始年齢も65歳ですね。

次に多いのが70歳で20.9%。70歳から老後資金を使い始める人も少なくありません。

現代は老後も長く働き続ける方が多く、この傾向は今後も続くでしょう。老後の貯蓄を増やすためにも、資産寿命を伸ばすためにも、長く働き続けるのは大切な手段です。

長く働くためには、あわせて健康管理も大切です。今から健康には気を付けた生活をして、長く働き続ける方法を考えましょう。

2.老後に向けて生活水準を調整する

現役時代と老後では、生活費も変わります。仕事に関する出費がなくなる一方で、趣味等にかけるお金は増えるでしょう。

総務省の「家計調査年報(家計収支編)2020年(令和2年)」によると、65歳以上・単身世帯の1カ月の支出は14万4687円。ちなみに上記は住居費が1万円台ですので、賃貸の場合は家賃分が上乗せされます。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金でも平均月額は14万4366円(国民年金を含む)。男性の平均月額は16万4742円ですが、女性は10万3808円です。

年金だけで生活できるように生活水準を整えることが一つ。年金のみでは月々の生活費が赤字の方は、公的年金以外で備える必要があります。

3.貯蓄の中に運用を取り入れる

先ほど貯蓄の平均と中央値を確認しましたが、おひとりさまの場合、自分だけの収入で将来に向けて貯蓄していくことになります。

貯蓄を増やすために節約をしたり、先取り貯金をして自動的にお金を積み立てる仕組み作りをしたりなどの工夫は必須です。一方で、預貯金だけでは老後に備えきれないという方もいるでしょう。

おひとりさまは自分で働くだけでなく、「お金にも働いてもらう」資産運用を取り入れることをおすすめします。

運用にはリスクが付き物。損をする可能性もありますし、自己責任です。だからこそしっかり情報収集をして、リスクを抑えた運用法を選びましょう。

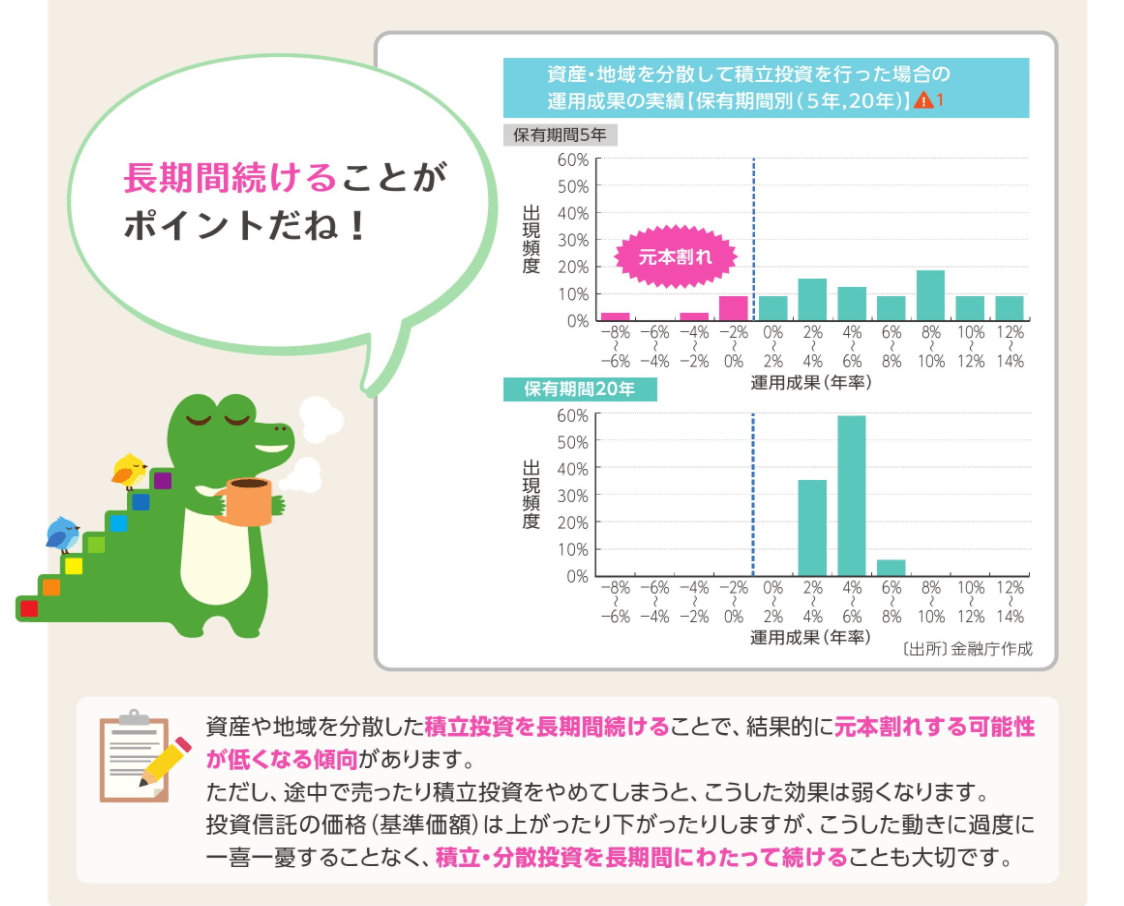

今はiDeCoやつみたてNISAといった、運用益が非課税になる制度が話題です。どちらも毎月一定額を積み立てていくもの。

出典:金融庁「つみたてNISA早わかりガイドブック」

基本的に長期間かけて積み立てることでリスクを抑えながら、利息に利息がつく複利の効果を期待します。初心者の方には向いている投資方法でしょう。

運用益に通常20.315%かかる税金が非課税になりますから、検討されるといいでしょう。

自分で将来を作っていく

おひとりさまの貯蓄を見れば現実は厳しいですが、いつでも今ここからできることを始めるしかありません。

生活費を抑える、長く働く、運用も取り入れる、何より健康に気をつけるといったさまざまな方法を選びながら、自分で将来の生活に備えていくことが大切です。

怖いから、と見て見ぬふりをするのではなく、現実を見て今からできることを考えてみましょう。

参考資料

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/)

金融庁「つみたてNISA早わかりガイドブック」(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html)

生命保険文化センター「『老後』とはいつから?」(https://www.jili.or.jp/lifeplan/lifesecurity/1168.html)

総務省「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」(https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)(https://www.mhlw.go.jp/content/000872907.pdf)

外部リンク

この記事に関連するニュース

-

40歳の独身会社員、貯金の平均は「1000万円」って本当ですか? 自分は「100万円」しかないので老後が不安になりました。こんな思いをしているのは“自分だけ”ですか…?

ファイナンシャルフィールド / 2024年5月18日 5時20分

-

30代独身で貯金額200万円は平均より上? 下? 自分ではかなり貯金しているほうだと思っているけど、みんなどれくらい貯金しているの?

ファイナンシャルフィールド / 2024年5月18日 2時10分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年5月12日 19時30分

-

退職までに、やはり「2000万円」貯めていないとまずいですか? 60代の平均貯蓄額はどのくらいでしょうか?

ファイナンシャルフィールド / 2024年5月11日 2時0分

-

40歳で離婚して「おひとりさま」になりました。貯金は「200万円」ありますが、平均と比べどうでしょうか?

ファイナンシャルフィールド / 2024年4月24日 10時0分

ランキング

-

1「ポテトを食べ電車を待った」…ヨーカドー福島店、39年の歴史に幕

読売新聞 / 2024年5月21日 17時19分

-

2“ニッポンのお菓子”に外国人観光客が感動 定番商品も訪日客向けに変化

日テレNEWS NNN / 2024年5月21日 21時15分

-

3商社勤務でも苦しい…23区「億ション」だらけの訳 高騰続くマンション価格が"適正"なカラクリ

東洋経済オンライン / 2024年5月21日 12時30分

-

4一度乗ったら普通乗用車には戻れない?軽自動車ユーザーの88%が「軽自動車にしてよかった」という理由とは

ファイナンシャルフィールド / 2024年5月20日 9時40分

-

5食べ放題の「残してしまう」問題、どう解決? 「しゃぶ葉」が始めたユニークな方法

ITmedia ビジネスオンライン / 2024年5月21日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください