65歳以上の無職世帯「平均貯蓄額」は2000万円超?厚生年金の受給額と資産を増やすポイントも解説

LIMO / 2022年6月9日 5時50分

65歳以上の無職世帯「平均貯蓄額」は2000万円超?厚生年金の受給額と資産を増やすポイントも解説

65歳「定年後」のために貯蓄を増やす

人生100年時代と言われる今日、豊かな老後を暮らすために欠かせないもののひとつが、お金。高齢者の雇用促進が浸透し、定年後も働き続ける方が増えつつあります。

しかし、現役世代のころから老後の生活を想像するのはなかなか難しいでしょう。

そこで本日は、「65歳以上・無職世帯」の貯蓄の実態を解説します。また、老後資金の貯め方についても見ていきましょう。

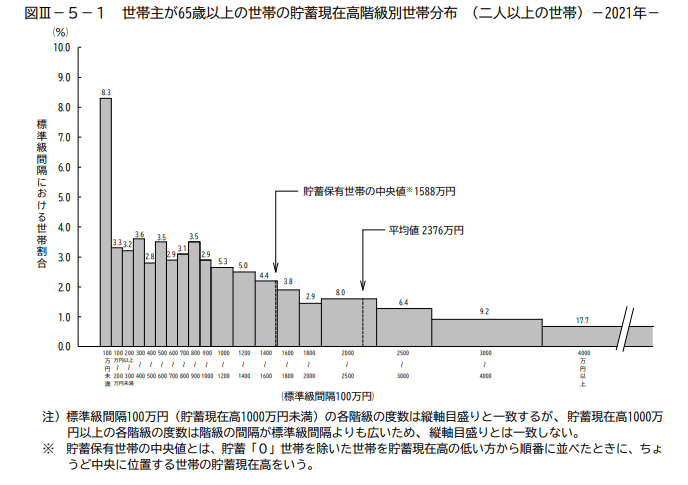

65歳以上の世帯の平均貯蓄額「2500万円以上」3分の1に

まずは、二人以上の世帯のうち世帯主が65歳以上の世帯(二人以上の世帯に占める割合42.7%)について貯蓄現在高階級別の世帯分布をみていきます。

出典:総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

二人以上の世帯全体と比べて、世帯主が65歳以上の世帯では、貯蓄現在高が高い階級にも広がった分布となりました。

そのうち2500万円以上の世帯は、全体の33.3%と約3分の1を占めています。

一方で300万円未満の世帯は、全体の14.8%を占めています。

現役時代のころから貯蓄を進めてきた人と、そうでない人の差が大きく出ているのかもしれません。

65歳以上「無職世帯」の平均貯蓄は2年連続増

まずは、65歳以上・無職世帯の貯蓄額をチェックしていきます。

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」を参考にします。

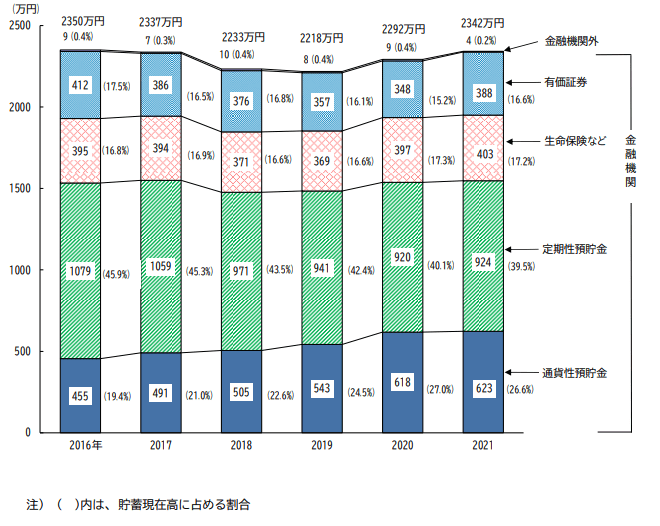

【無職世帯】世帯主が65歳以上の貯蓄額

出典:総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

貯蓄現在高:2342万円

【内訳】

通貨性預貯金:623万円(26.6%)

定期性預貯金:924万円(39.5%)

生命保険など:403万円(17.2%)

有価証券:388万円(16.6%)

金融機関外:4万円(0.2%)

二人以上の世帯のうち世帯主が65歳以上の無職世帯(二人以上の世帯に占める割合31.9%)の1世帯当たり貯蓄現在高は、2342万円。前年に比べ50万円、2.2%の増加で、2年連続の増加となっています。

貯蓄の種類別に1世帯当たり貯蓄現在高をみると、定期性預貯金が924万円と最も多くなりました。

次いで通貨性預貯金が623万円、「生命保険など」が403万円、有価証券が388万円、金融機関外が4万円となっています。

また、前年と比べると、有価証券が40万円、11.5%の増加、「生命保険など」が6万円、1.5%の増加などとなっています。「貯蓄から投資」へ意識が変わっている人もいるのかもしれませんね。

65歳以上の貯蓄を「老後2000万円問題」から考える

先述の通り、65歳以上・無職世帯の貯蓄額は平均で2000万円を超えることがわかりました。2000万円というと、かつて話題になった「老後2000万円」と同じ金額です。

そこで、この「老後2000万円問題」を改めて解説していきます。

金融審議会「市場ワーキング・グループ」(第21回厚生労働省提出資料)から、2000万円という金額の根拠を見ていきましょう。

出典:金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料「iDeCoを始めとした私的年金の現状と課題」をもとにLIMO編集部作成

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

実収入(主に年金):20万9198円

実支出(主に食費):26万3718円

月々の赤字額=約5万5000円

老後必要額=5万5000円×12カ月×30年(老後30年と仮定)=1980万円≒約2000万円

つまり、年金だけでは老後の生活を乗り切ることができないということ。具体的には、年金以外に2000万円が必要という試算なのです。

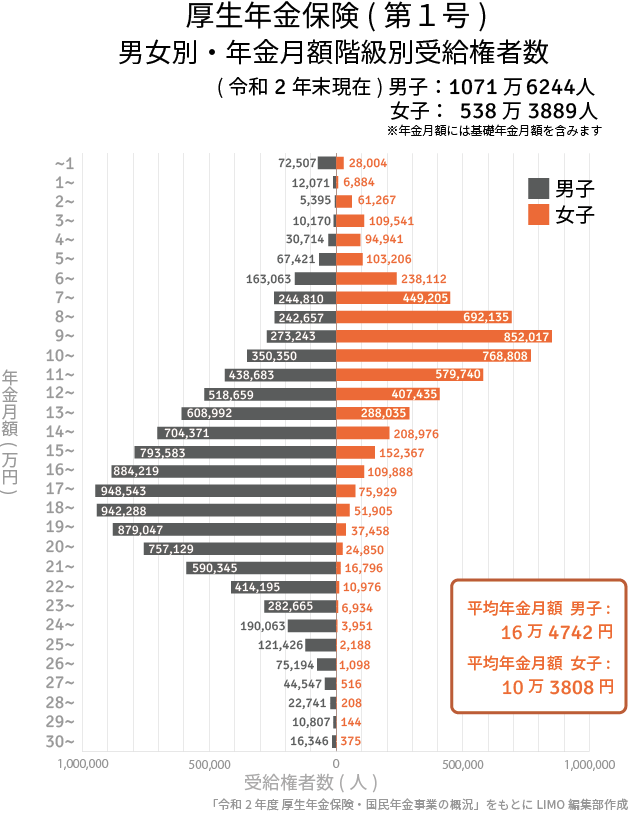

厚生年金の平均受給額はいくらか【早見表】

老後2000万円問題について振り返りましたが、ここからは老後の生活資金の柱となる年金の受給額の実態を紹介します。会社員の人が将来もらえる厚生年金の受給額の分布を見ていきましょう。

【早見表】厚生年金・受給額別の人数(1万円レンジごと)

出典:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

1万円未満:10万511人

1万円以上~2万円未満:1万8955人

2万円以上~3万円未満:6万6662人

3万円以上~4万円未満:11万9711人

4万円以上~5万円未満:12万5655人

5万円以上~6万円未満:17万627人

6万円以上~7万円未満:40万1175人

7万円以上~8万円未満:69万4015人

8万円以上~9万円未満:93万4792人

9万円以上~10万円未満:112万5260人

10万円以上~11万円未満:111万9158人

11万円以上~12万円未満:101万8423人

12万円以上~13万円未満:92万6094人

13万円以上~14万円未満:89万7027人

14万円以上~15万円未満:91万3347人

15万円以上~16万円未満:94万5950人

16万円以上~17万円未満:99万4107人

17万円以上~18万円未満:102万4472人

18万円以上~19万円未満:99万4193人

19万円以上~20万円未満:91万6505人

20万円以上~21万円未満:78万1979人

21万円以上~22万円未満:60万7141人

22万円以上~23万円未満:42万5171人

23万円以上~24万円未満:28万9599人

24万円以上~25万円未満:19万4014人

25万円以上~26万円未満:12万3614人

26万円以上~27万円未満:7万6292人

27万円以上~28万円未満:4万5063人

28万円以上~29万円未満:2万2949人

29万円以上~30万円未満:1万951人

30万円以上~:1万6721人

9万~12万円前後の層が多くなっています。一方で、ごくわずかではありますが30万円以上の受給額の人もいます。受給額には大きな差があることがわかります。

65歳までに貯蓄を増やすポイントとは

ここまで、65歳以上の貯蓄の実態や、老後2000万円問題について解説してきました。

「自分の老後は大丈夫だろうか」と不安になった人もいるでしょう。老後になってから慌ててしまうのではなく、現役時代のうちから早めに貯蓄を進めておくことが大切です。

「貯蓄」と聞いてすぐ思いつくのが、食費などの家計を見直して費用をカットすること。そして、浮いたお金を預貯金に回す。これももちろん正しい答えの1つでしょう。

ただ、超低金利時代の今日、いくら預けても利息はわずか。お金を「増やす」には効率的とは言いづらいでしょう。

そこで検討をすすめるのが、「資産運用」です。

一例を挙げると、毎月4万円を年率3%で運用した場合、30年積み立てるだけで約2000万円以上のお金を作ることができます。(金融庁資産運用シミュレーションより)

効率的にお金を育てていくための手段のひとつである資産運用ですが、もちろんリスクもあります。まずはご自身のライフプランを見直してみてはいかがでしょうか。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2021_gai4.pdf)

金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

公益財団法人生命保険文化センター〈「生活保障に関する調査」/令和元年度〉(https://www.jili.or.jp/lifeplan/lifesecurity/oldage/7.html)

厚生労働省年金局「令和2年度厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000925808.pdf)

外部リンク

この記事に関連するニュース

-

65歳で貯金は「500万円」です。老後資金2000万円以上をためている人は実際にどれくらいいますか?

ファイナンシャルフィールド / 2024年4月23日 2時20分

-

来年65歳で「定年退職」します。貯金は「800万円」ありますが、年金はいつから受給すれば”得”でしょうか?

ファイナンシャルフィールド / 2024年4月16日 9時30分

-

おひとりさまは「貯蓄1000万円」あれば老後は安泰? 賃貸でも暮らしていける? 年金・生活費の平均をもとに検証

ファイナンシャルフィールド / 2024年4月16日 2時10分

-

もうすぐ定年ですが、貯蓄は「2000万円」に届きません…働き続けた方がいいのでしょうか?

ファイナンシャルフィールド / 2024年4月2日 9時30分

-

貯蓄が「1000万円」に届かないまま65歳で定年退職。夫婦二人分としては少ないですか?

ファイナンシャルフィールド / 2024年3月30日 2時10分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください