日銀短観DI:製造業が低下、非製造業は良好。7-9月決算と日本株どうなる?

トウシル / 2019年10月2日 7時46分

日銀短観DI:製造業が低下、非製造業は良好。7-9月決算と日本株どうなる?

日経平均は2万2,000円近くでやや膠着。米中貿易戦争、企業業績の先行きに不透明感

9月に入ってから大きく上昇した日経平均ですが、戻り売りの出やすい2万2,000円台を前に上下とも動きにくくなっています。

米中協議の行方を見極めるまで、積極的な売買を仕掛けにくくなっています。米中対立が緩和するならば、来年にかけて世界景気が回復する期待が高まり、世界的な株高につながると期待されます。ただし、まったく逆のシナリオもあり得ます。米中対立が一段とエスカレートし、世界景気がさらに悪化するリスクも残っています。

もう1つ、注目材料があります。10月中旬から本格化する日本および米国の7-9月決算発表です。米中対立の影響が、企業業績にどのように表れるか見極める必要があります。

決算発表期に、決算内容を受けて急騰あるいは急落する銘柄が増えそうです。ポジティブ・サプライズ(市場予想を大きく上回る決算)銘柄は株価が急騰、ネガティブ・サプライズ(市場予想を大きく下回る決算)銘柄は急落することになります。決算発表を間近に控え、今、積極的に売買を仕掛けにくい状況と言えます。

9月日銀短観は、7-9月の企業業績の先行指標

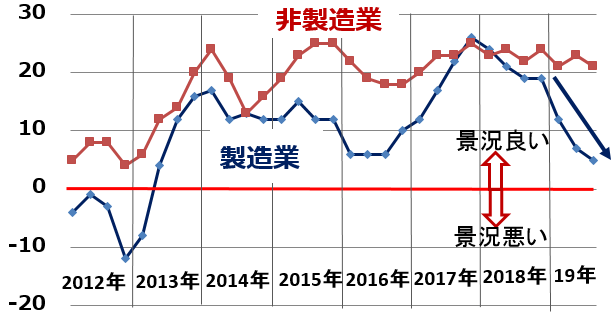

10月1日の朝8時50分に発表された9月の日銀短観では、大企業・製造業DIが3四半期連続で低下。大企業・非製造業DIは高水準ですが、小幅に低下しました。

日銀短観、大企業製造業・非製造業DIの推移:2012年3月~2019年9月

大企業・製造業DIは「+5」まで低下しました。ただ、3期連続で低下とは言っても、マイナスになったわけではありません。まだプラス圏にあるので、「好調」と判断する企業が「不調」と判断する企業より多い状態です。

大企業・非製造業DIは、+23から+21へ小幅低下。「+21」と高い水準にあり、非製造業は「好調」が続いていることが確認されました。

業種別のDI内訳からさらに読み取れることがあります。

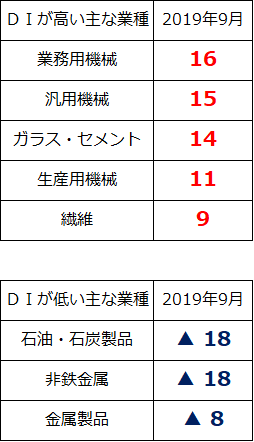

大企業・製造業DI:上位5業種と下位3業種

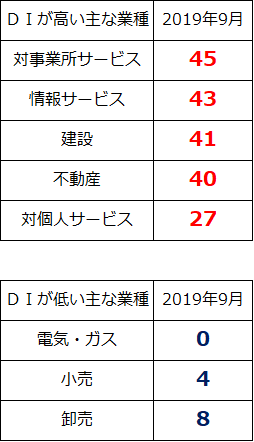

大企業・非製造業DI:上位5業種と下位3業種

製造業では、業務用機械、汎用機械、生産用機械と設備投資関連が好調です。国内の設備投資の回復トレンドはまだ続いていると考えられます。製造業で不振なのは、石油石炭、非鉄など、市況関連業種です。昨年末以降、原油などの市況が下がった影響が出ています。

非製造業は全般に好調ですが、特にサービス業、情報サービス業、建設・不動産業の好調が際立っています。一方、10月の消費増税が意識され、小売りのDIは低めとなっています。

米国でも製造業の景況悪化が目立つ

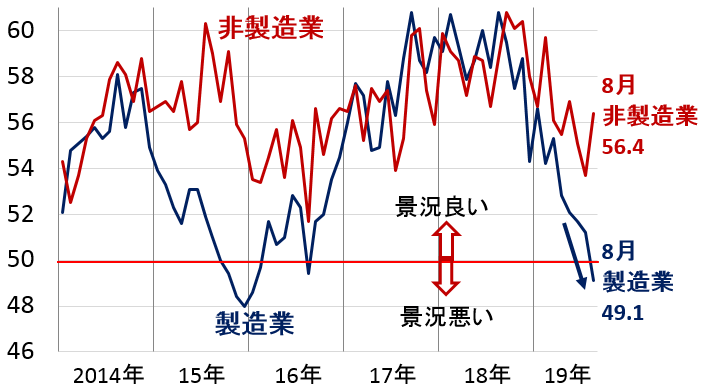

製造業の景況が悪化しているのは、米国も同じです。8月までの米国ISM景況感指数の動きは、以下の通りです。

製造業は、好不調の分かれ目となる50を割れていて、日本よりも悪化が顕著です。非製造業の景況は日本と同様、相対的に堅調と言えます。ただし、非製造業の景況も日本ほどは高くありません。

米ISM製造業・非製造業景況感指数の推移:2014年1月~2019年8月

10月中旬から本格化する7~9月期決算発表に注目

毎年10月初に発表される9月の日銀短観DIは、10月中旬から本格化する7-9月期決算の先行指標となります。なぜならば、9月に企業経営者が足元の景況感について回答した結果が、9月のDIだからです。7-9月の企業業績を踏まえながら、DIアンケートに回答していると考えられます。したがって、これから発表が本格化する7-9月決算の先行指標となります。

今回発表された9月のDIを見る限り、日本の企業業績は、製造業の悪化が続いているものの、深刻な状態とは言えません。これから始まる7-9月の決算発表では、製造業の業績がやや低下している可能性がありますが、通期(2020年3月期)の業績予想の下方修正がどんどん出るような状況ではないでしょう。

非製造業の景況は、好調を維持しています。内需業種はそんなに悪くなっていない模様です。サービス業・情報サービス業・建設・不動産の好調が続いています。ただし、消費増税を控え、小売業の景況感は低くなっています。

日本株は買い場の判断を継続

東証一部の平均PER(株価収益率)は約14倍、平均配当利回りは約2.5%です。日本株は、PERや配当利回りなどの株価指標で見て、割安と判断しています。

今期の企業業績(会社予想)がこれから大幅に下方修正されない限り、日本株がPERで割安な状況は変わりません。日本株は、買い場との判断を継続します。

米中貿易戦争がいったん休戦に向かう前提に立てば、2020年に世界景気の回復が見込まれます。貿易戦争がさらにエスカレートするリスクもありますが、割安な株価を勘案すれば、ここで日本株の投資を増やしていくことが、長期的な資産形成に寄与すると判断しています。

▼もっと読む!著者おすすめのバックナンバー

10月1日:消費税引き上げに日本の景気は耐えられるか?鍵を握るのはトランプ大統領?

9月30日:立ちはだかる「2万2,000円の壁」。日経平均が壁を越えるのはいつ?

(窪田 真之)

この記事に関連するニュース

-

ナスダック・日経平均急落、米金利上昇ショック。健全な調整、押し目買い機会を探る(窪田真之)

トウシル / 2024年4月22日 7時45分

-

共通点は「もやもや感」…“身近なデータ”から読む景気動向【解説:エコノミスト宅森昭吉氏】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月4日 18時0分

-

決算への注目高まる。1-3月期は良好と予想。新年度予想は低めか?(窪田真之)

トウシル / 2024年4月4日 8時0分

-

日銀短観、景況感4期ぶり悪化 不正問題による車生産停止が響く

共同通信 / 2024年4月1日 10時56分

-

大企業・製造業の景況感4期ぶり悪化、自動車生産減 非製造業は8期連続改善=日銀短観

ロイター / 2024年4月1日 9時44分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

4止まらない円安 実は「円弱」 日本は“後進国”に転落か 国力低下の現実とは【報道1930】

TBS NEWS DIG Powered by JNN / 2024年4月26日 16時30分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください