いつ来る、日経平均のピーク。米景気の過熱しすぎに要警戒

トウシル / 2021年6月2日 7時30分

いつ来る、日経平均のピーク。米景気の過熱しすぎに要警戒

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]日経平均はいつピークをつけるか?景気循環から考える」

---------------------------

日経平均はいずれ切り返して高値を更新すると予想

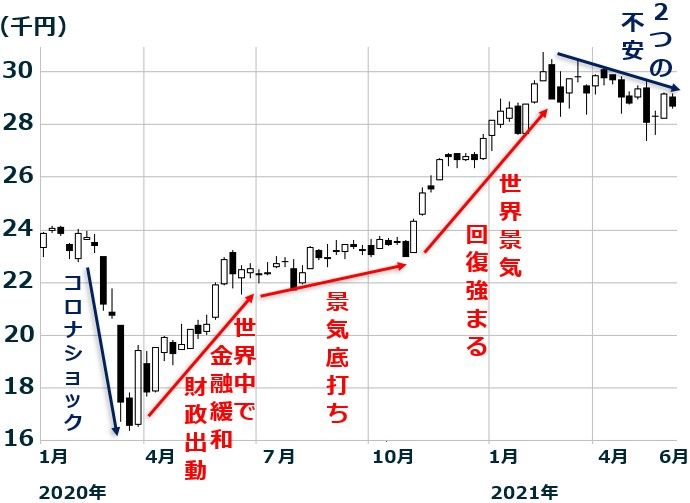

昨年4月以降、世界景気の回復期待が強まるにつれて勢いよく上げてきた日経平均株価ですが、今年の3月以降は弱い動きとなっています。2つの不安が上値を抑えています。

【1】緊急事態宣言延長で、日本の景気回復が遅れる懸念

【2】米景気が年後半に過熱する懸念

日経平均週足:2020年1月6日~2021年6月1日

私は、3~5月はスピード調整しているだけと判断しています。これまでの日経平均上昇ピッチが速すぎたことから、しばらく値固めが必要なのだと思います。緊急事態宣言の延長もあって内需回復が遅れる懸念も、日経平均のもたつきに影響しています。

ただし、米国および中国の景気が好調で世界景気の回復色が強まってきているので、日本の景気もその恩恵を受けていずれ回復色が鮮明になると予想しています。景気・企業業績の回復がより鮮明になれば、年内に年初来高値(2月16日の3万467円)を超えていく局面があると予想しています。それが、私のメインシナリオ予想です。

私は、日経平均は今回の景気回復を織り込んで秋口には3万1,000~2,000円まで上昇する可能性があると考えています。ただし、そこで景気回復は織り込み済みとなり、そこからは次の景気減速を織り込む下落局面が始まる可能性もあると考えています。

米景気過熱なら日経平均の高値更新が実現しないリスクも

リスク・シナリオ(予想が外れるシナリオ)も考えておく必要があります。一番恐れているのは、今年、米国が景気対策をやり過ぎて、年後半に米景気が過熱してしまうリスクです。そうなると、来年反動で米景気が減速、あるいは失速するリスクが意識されるようになります。そうなってしまうと、景気は好調でも株は上がらなくなってしまいます。そして、来年になって実際に米景気が減速する時には、株は下げトレンドに入る可能性があります。

コロナ禍があまりに急激な戦後最悪の落ち込みだっただけに、そこからの景気回復は急激な山となる可能性があります。米国ではワクチン接種が進み、リベンジ消費(コロナ禍でできなかった消費がまとめてドンと出てくること)が盛り上がる中、1.9兆ドルの財政出動も出ます。大規模な金融緩和も当面、継続される見通しです。なんでもかんでも、いい材料を今年中にすべて出し尽くしてしまうリスクがあります。

2021年にあまりに巨額の財政出動をやってしまうと、来年、2022年に財政のガケ(景気対策としての財政出動が大きく減少すること)が発生して景気の押し下げ要因となるリスクが高まります。巨額の財政出動は何年も続けてやることはできません。今年、米景気が回復してしまうと、来年は財政出動を大幅に減らさねばなりません。そうなると財政のガケが起こります。

米国および日本の株価上昇が続くためには、米景気が過熱することなく、巡航速度での拡大が今年・来年と2年続くことが必要です。

株は景気循環を半年から1年、先取りして動く

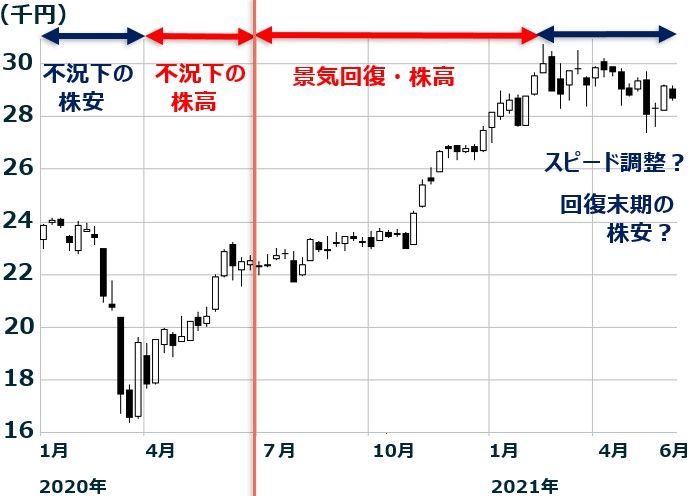

ここで、先に出した日経平均のチャートを再掲します。

日経平均週足:2020年1月6日~2021年6月1日

2020年6月と7月の間に線を引きました。ここが景気の転換点【注】だと思います。6月まで日本および世界の景気はコロナ禍で後退期でしたが、7月から回復期に入っていると思います。

【注】景気の転換点

日本の景気は内閣府認定では、2018年10月以降後退期に入っています。景気後退期がいつで終わりいつから回復期に入っているか内閣府はまだ判断を発表していませんが、私は2020年7月から回復期に入っていると思います。

米景気は、NBER(全米経済研究所)によると2020年2月から景気後退期に入りました。米景気がその後いつから回復期に入ったかNBERの判断はまだ出ていませんが、私は米景気後退は4カ月という短期で終わったと判断しています。つまり、米景気も2020年7月から回復期に入っていると思います。

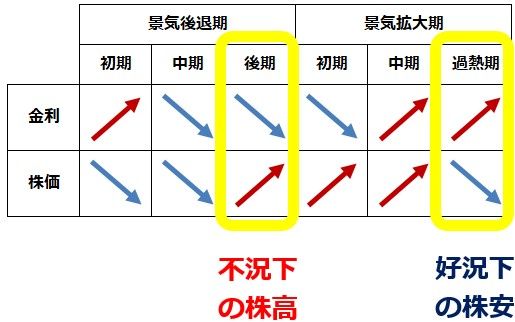

景気循環と株価循環には、以下のように密接な関係があります。

景気循環と金利循環、株価循環の関係

通常、株価は景気循環を半年~1年先取りして動きます。つまり、景気がボトムアウトするより早く株価は反発・上昇トレンドに入り、景気がピークアウトするより早く株価は反落・下落トレンドに入ることが多いと言えます。

それを踏まえた上で、上の日経平均チャートをもう一度、ご覧ください。2020年1~3月は、不況下で株が下がった局面と言えます。2020年4~6月は世界景気が戦後最悪の落ち込みだったにもかかわらず、世界的に株が急反発しています。ここは、景気後退期の最終局面で、次の回復を先取りする「不況下の株高」となりました。

2020年7月~2021年2月まで、日経平均は「景気回復を織り込む上昇」が続いていましたが、2021年3月から軟調になっています。私は、ここは単なる「スピード調整」で、押し目買いの好機と判断しています。ただし、リスクシナリオとして、米景気が年後半に過熱し、来年減速(失速)する可能性が高まることが挙げられます。そうなると、2021年からの日経平均の下げは、「次の景気後退」を半年から1年、先取りした動きだったということになります。これは、あくまでもリスクシナリオで、私は現時点でその可能性は低いと思っています。

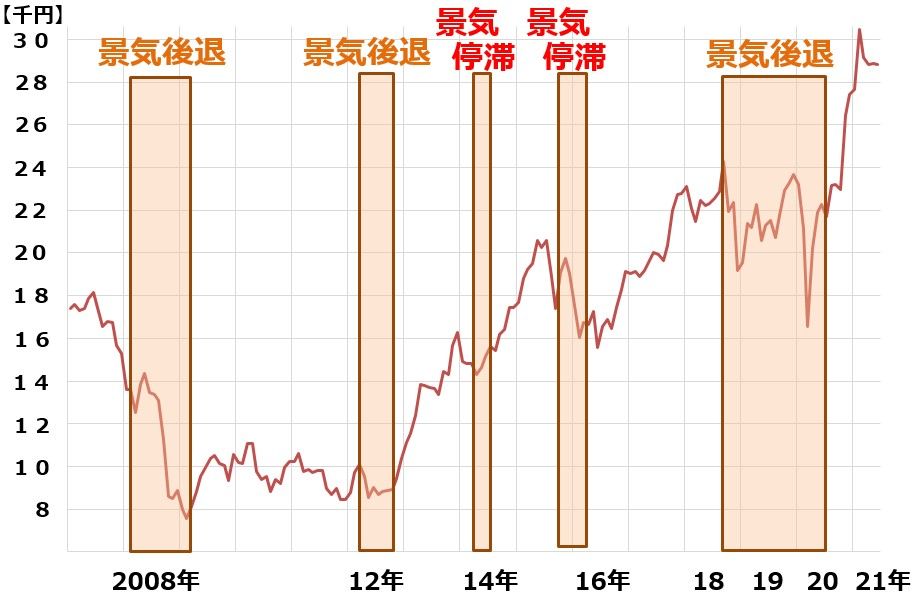

2007年以降の景気循環と株価循環を振り返り

ご参考までに、過去の景気循環と日経平均の動きを以下に掲載します。

日経平均と景気循環:2007年1月~2021年6月(1日まで)

2008年には、リーマンショックと呼ばれる世界不況がありました。日本の景気は、2008年2月にピークアウトしていますが、日経平均は、それより8カ月も早い2007年6月にピークアウトしています。このように、日経平均は、景気循環よりも半年から1年、先に動くことが多いと言えます。2014年、2015年には景気停滞局面がありましたが、日経平均はその少し前にピークアウトしています。

ただし、景気と日経平均が、同時に転換した例もあります。2009年3月は景気が底を打つとほぼ同時に株価も底打ちしています。2012年11月もそうです。景気と株価が同時に底打ちしました。

2018年10月からの景気後退では日経平均も同時にピークアウトしました。2020年の底打ち、日経平均が景気に先行しました。

▼著者おすすめのバックナンバー

2021年5月26日:NISAで利回り5%を稼ぐ高配当投資術:利回り4.3~5.0%、3メガ銀行の投資判断

2021年5月19日:日本株:今年は「バリュー優位」、来年は「グロース優位」と予想する理由

(窪田 真之)

この記事に関連するニュース

-

【株価はどう動く?】米FRBの利下げはかなり後退か? 日本の株価が直面する「政治リスク」

財界オンライン / 2024年4月25日 19時30分

-

日経平均の下落は一時的か?それとも本格下落の始まりか?

トウシル / 2024年4月25日 7時30分

-

ナスダック・日経平均急落、米金利上昇ショック。健全な調整、押し目買い機会を探る(窪田真之)

トウシル / 2024年4月22日 7時45分

-

高値波乱の日経平均、企業業績は良好だが米金利上昇に不安(窪田真之)

トウシル / 2024年4月15日 7時45分

-

日経平均、楽観一辺倒は危うい!?景気循環からは慎重さ必要

トウシル / 2024年3月28日 7時30分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください