ジャクソンホール会議待ち?6カ月連続プラスの米国株市場で次に何が起こるのか!?

トウシル / 2021年8月26日 17時41分

ジャクソンホール会議待ち?6カ月連続プラスの米国株市場で次に何が起こるのか!?

強気のパフォーマンスが半年も続くことはそうあることではない

米国株式市場は2020年3月以来、調整らしい調整がないまま上昇が続いている。月足では、今年の2月から7月まで6カ月連続で陽線だ。

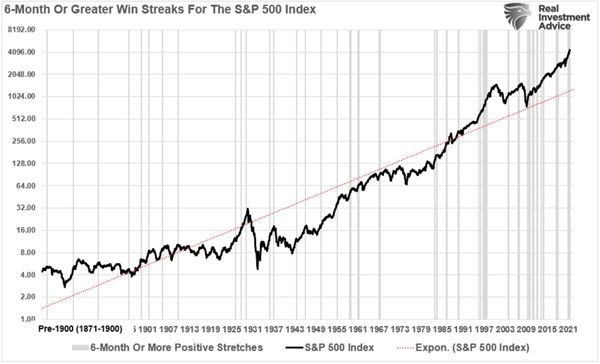

1871年からの歴史を振り返り、S&P500が6カ月以上プラスとなった期間を示したのが次のグラフである。長い市場の歴史を見ても、強気のパフォーマンスが半年あまりにわたり続くことはそうあることではない。

S&P500指数の推移(グレーの網掛け部分は6カ月以上続けて陽線)

このチャートからわかることは、上昇がいつまでも続くことはないということである。市場は循環であり、上下動を繰り返しながら推移していく。さらに、半年以上、上昇が続いた場合、その後はかなりまとまった市場の修正や弱気相場に入る傾向がある。

1.連続したパフォーマンスの期間はいずれ終わる。(当たり前のようでいて、強気の長期戦になると投資家が忘れがちなことである。)

2.市場の歴史が非常に長いことを考えると、このような強気のパフォーマンスが長く続くことはややまれだ。

3.このようなパフォーマンスの期間は、常にではないが、かなりまとまった市場の修正や弱気の市場に先行することがよくある。

どんなことが市場の調整のきっかけになるのかは分からない。なぜなら、市場が何かしらの問題を認識すると、参加者はその「リスク」を市場に「プライシング」する。

特に予想外の外生的なイベントが発生したとき、投資家が市場で積極的にポジションを取っていると、「リスク」が減るにつれて価格が急激に下落する。

非常に長い強気の市場サイクルにおいては、投資家は本質的なリスクに対してあえて盲目的になる傾向がある。自分たちは市場よりも賢いという投資家たちの「思い上がり」によるところが大きい。

ミンスキーは特に、強気の投機の時期が長く続くと、無謀な投機活動が生み出す過剰さが、やがて危機を引き起こすと指摘した。もちろん、投機が長引けば長引くほど、問題は深刻化する。

現在、IPO(新規公開株)の急増やSPAC(特別買収目的会社)の記録的な増加、手数料無料の取引やモバイルアプリなどにより、リテール取引が爆発的に増えたこと、マージンデットの額が過去最高となり、年次の増加率も過去最高に近いものとなっていることなど、「強気の投機」が起きている証拠をあげればキリがない。

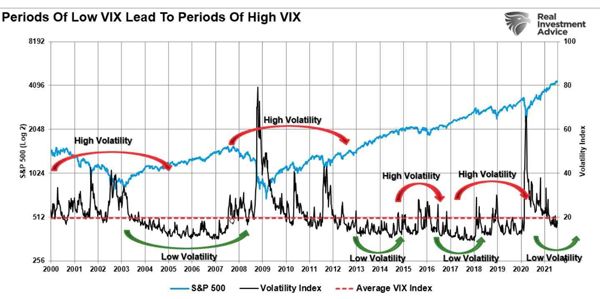

こうした市場の高揚感は市場のボラティリティが抑えられている中で育まれる。つまり、市場のボラティリティが極めて低い時期があると、それが自信過剰や投機的欲求を生む結果につながるのだ。しかし、この例外的な低ボラティリティの期間中に問題の火種が生まれる。

次のグラフは、ボラティリティ・インデックスとS&P500指数を比較したものである。ボラティリティが低い期間が続いた後には、必ず、急速にボラティリティが高まる期間が訪れる。ミンスキー・モーメントである。

低ボラティリティの後には高ボラティリティが続く

ミンスキー・モーメントとは、強気の投機が長く続いた後にレバレッジが逆転することである。レバレッジの増大は、低ボラティリティの市場体制から生じる自己満足の結果である。

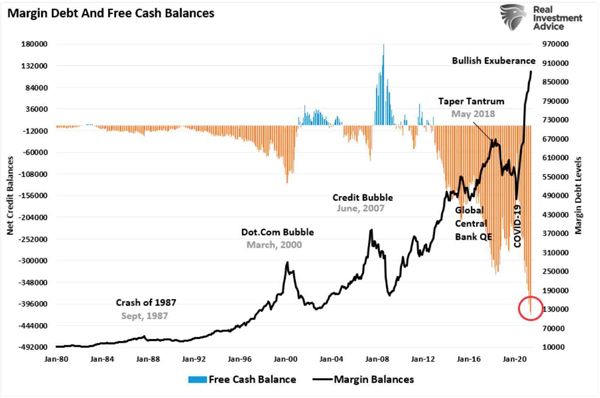

金融市場に関連する「レバレッジ」を見る一つの方法として、「マージンデット」、特に投資家が投入する「フリーキャッシュ」のレベルが挙げられる。

例えば、投機的な動きが激しい時期には、投資家はレバレッジをかけて(お金を借りて)投資するため、現金残高が「マイナス」になることが多い。

マージンデット(証拠金債務)とフリーキャッシュ(現金残高)バランス

現在の6カ月連続陽線の株式バブル過熱期にすべきことは、ポートフォリオのリバランスを行うべきだということである。

1.勝利したポジションを元のポートフォリオのウエイトに戻す。(例えば、利益確定)

2.うまくいっていないポジションを売る。跳ね上がった時に市場と一緒に上昇しなければ、市場が再び売られた時にもっと下落するだろう。

3.トレーリングストップロスを新しいレベルに上げる。

4.リスク許容度に応じてポートフォリオの配分を見直す。この時期に株式に積極的な配分をしている場合は、2008年に感じたことを思い出してみてくれ。現金を増やし、債券を増やすことで、相対的な市場エクスポージャーを減らす。

(Lance Roberts氏の助言)

1871年以降、マイナスの月が現れる前に6カ月以上のプラスのリターンが続いたことは12回しかない。また、2カ月以上の期間が245回あった中で、6カ月以上調整なしで続いたのは、合計で40回しかない。

伝説の投資家ポール・チューダー・ジョーンズの「10の投資ルール」

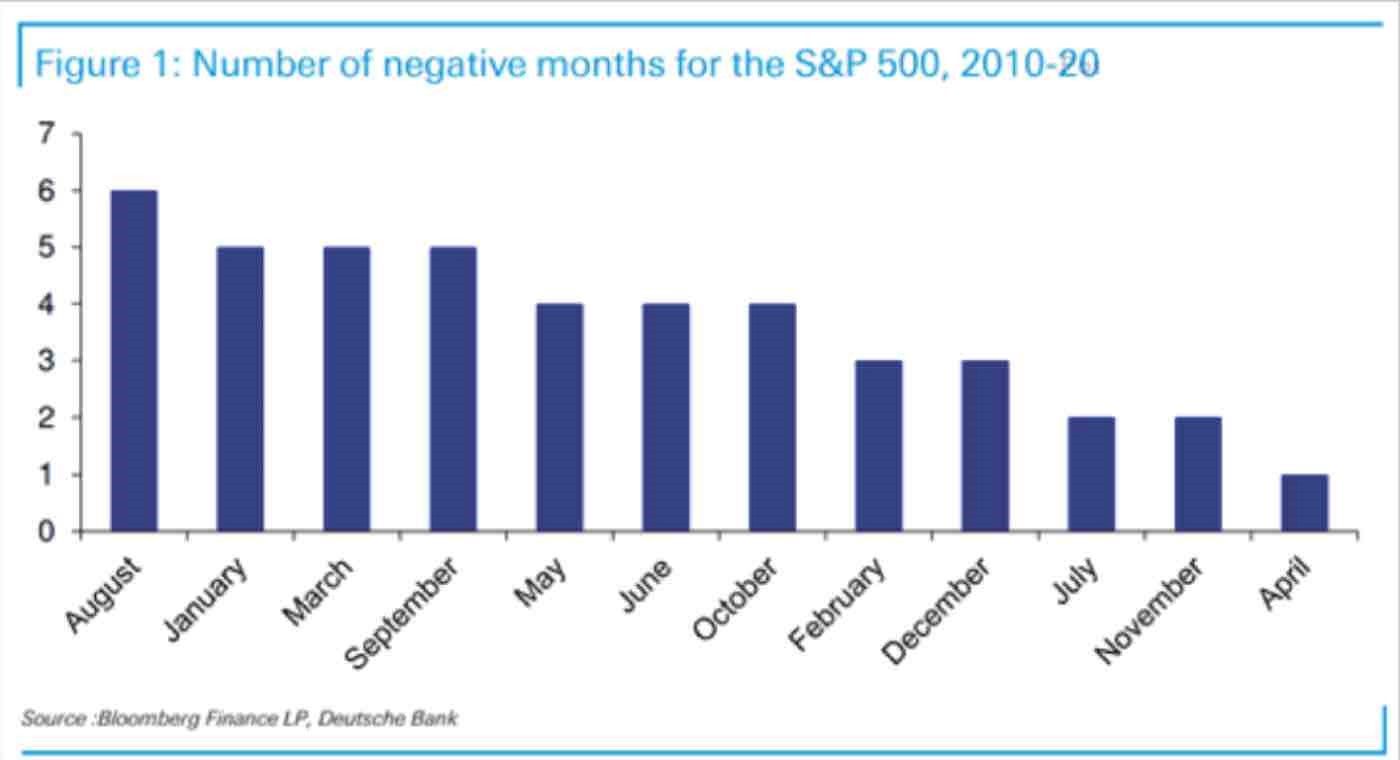

毎年8月と9月は、歴史的に見ても、さまざまな理由で市場が低迷するシーズンでもある。しかし、前述のようにすでに6カ月間にわたり市場のプラスが続いていることを考えると、大きな調整のリスクが高まっていると言える。

2010年以降、S&P500がマイナスとなった回数(月別)

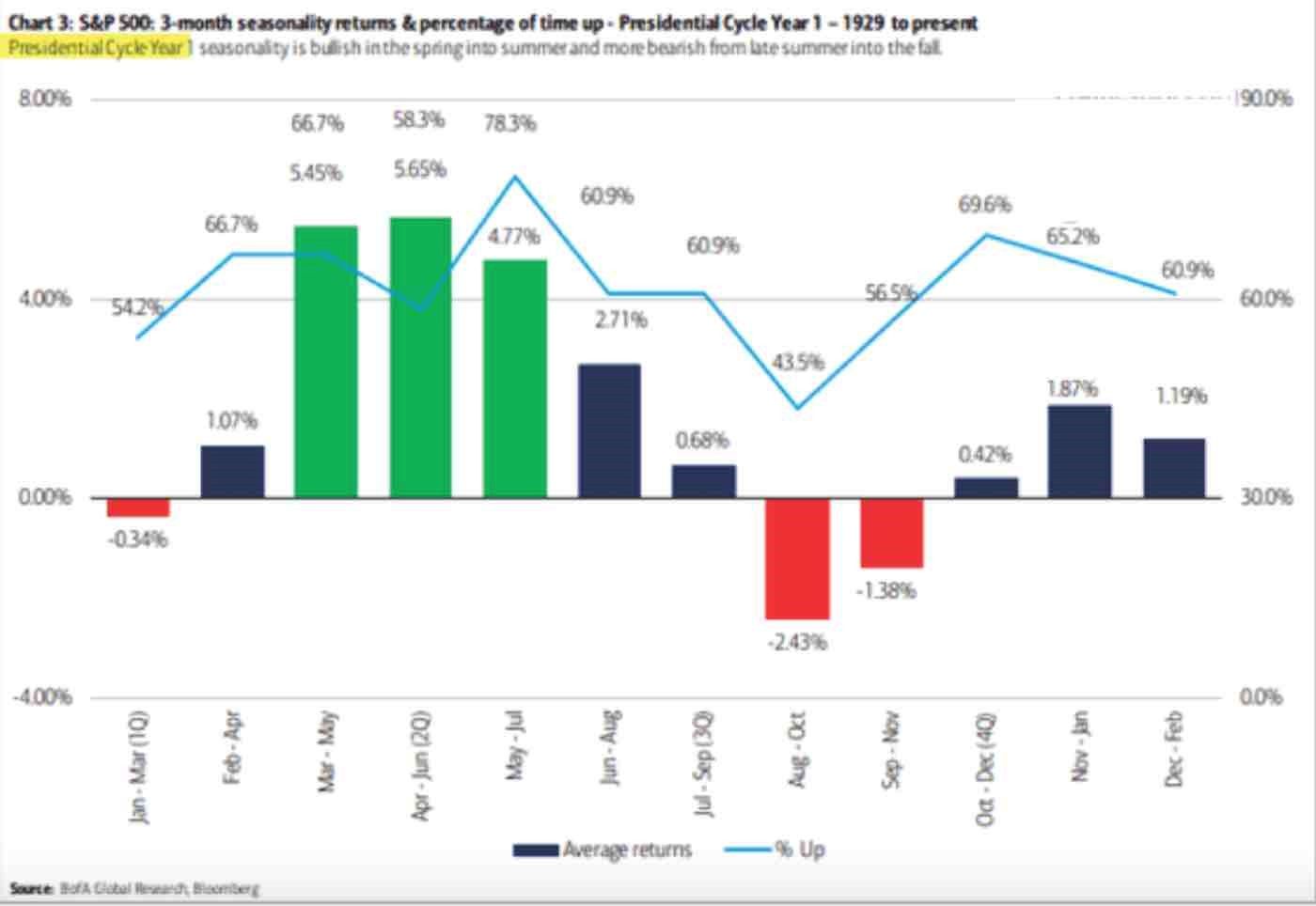

新大統領が就任して1年目の8~9月のリターンも低迷している

グローバルマクロのトレーダーとして大成功を収めた伝説の投資家ポール・チューダー・ジョーンズの投資ルールを改めて確認しておこう。

ルールその1:敗者から早めに手を引き、勝者を走らせる

市場をうまくナビゲートするには、とてつもない謙虚さが必要だ。投資が思うように進まないときに、傲慢になることはない。大きなエゴに悩まされている投資家は、間違いを認めることができないか、自分たちがこれまでに生きてきた中で最も重要な株式投資家だと信じている。市場を生き抜くためには、自信過剰にならないようにしなければならない。

ルールその2:具体的な最終目標を持たずに投資するのは大きな間違いである

投資をする前に、以下の2つの質問の答えを知っておく必要がある

1 自分の考えが正しければ、どのくらいの価格で売るか、利益を取るか?

2 間違っていたらどこで売るのか?希望と欲は投資のプロセスではない

ルールその3:感情的・認知的バイアスはプロセスの一部ではない

投資(と財務)を以下に基づいて意思決定をスタートさせると悪い経験をするために自分自身を設定している

ルールその4:トレンドに従う

ポートフォリオのパフォーマンスの80%は根本的なトレンドによって決定される

ルールその5:利益を損失に変えてはいけない

投資とは、時間をかけてリターンを生み出すことだ

ルールその6:テクニカル分析がファンダメンタルズ分析をサポートすると、成功する確率が大幅に向上する

市場は長い間ファンダメンタルズを無視することができる。投資すべき「いつ」を決定するためにテクニカルを適用することで、リターンを大幅に改善し、資本リスクをコントロールすることができる

ルールその7:負けているポジションを追加しないようにしよう

「アベレージングダウン(株価の低い時に買って平均取得価格を下げる:ナンピン買い)」のジレンマは、より収益性の高い投資に資本を再配置するよりも損失を回復しようとし、投資資本のリターンを減少させる。敗者(値下がり株)をショートにすることで、長期的にはより大きな成長を可能にする。

ルールその8:強気市場では「ロング」であるべき。ベアマーケットでは「ニュートラル」または「ショート」

市場の主要な「トレンド」に逆らって投資することは、一般的に実りのない、もどかしい努力だ。世俗的な強気市場の間 - 株式のようなリスク資産に投資したままにするか、勝者を切り捨てる継続的なプロセスを開始する。弱気相場の間は、投資家は、目標とする資産配分に戻って、全体的なリスク資産の保有を減らし、現金を構築することを検討することができる。底打ちしたと信じて押し目を買おうとする試みや株式はこれ以上下落しないと思って購入することは一般的にうまくいかない。

ルールその9:リターンではなく、リスクを第一に考えて投資する

私たちは、投資の潜在的なリターンを重視し、それを達成するために取ったリスクを余計なものとして扱う傾向がある。責任あるポートフォリオ管理の目的は、長期的にお金を成長させて特定の財務上のマイルストーンに到達し、それらの目標を達成するために取られるリスクを考慮することだ。ポートフォリオの大幅なドローダウンを防ぐための管理とは、ダウンサイドの大部分を捕捉することを防ぐために、アップサイドの一部を放棄することを意味する。ポートフォリオが壊滅的な損失を被っても、ポートフォリオはいつか元の状態に戻るかもしれないが、その間に失った貴重な時間は決して取り戻すことはできない。

ルールその10:ポートフォリオ管理の目標は70%の成功率

メジャーリーグの打者は40%の成功率で「殿堂入り」する

(ポール・チューダー・ジョーンズ)

ポール・チューダー・ジョーンズの運用の特徴は<徹底したリスク管理>にある。彼は、「私は失うことを前提に考える。獲得することに夢中になるのではなく保護することを第一に考える。最も重要なルールは攻撃ではなく防御である。どのリスクポイントで自分は撤退するのかを把握しておかなければならない。私は1カ月あたりの損失率を絶対2ケタにしない」と、発言している。

相場はトレンド期が少なく、保ち合い相場やランダム相場のなかでは平均回帰という現象が起こってストップロス注文をいれなくても相場が戻って助かってしまうことも多いので、ほとんどの市場参加者はストップロス注文を置かない。

ストップロス注文を置かなくても助かってしまうということを繰り返していると、レバレッジのかかった取引では<3年から10年に1回の大きな下げ局面>で証拠金の多くを失うことになるだろう。現物取引の場合でもポジションが塩漬けになる。

いずれにせよ、「何もできず見ているだけ」という塩漬けの状態になり、<投資効率>が死んでしまうのだ。

ポール・チューダー・ジョーンズが言うように、「どのリスクポイントで自分は撤退するのかを把握しておかなければならない」のである。

チップが尽きたらゲームは終わり、である。

8月25日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

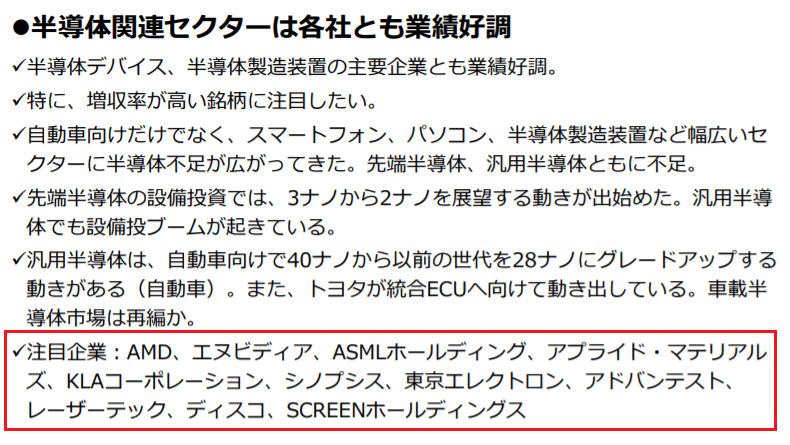

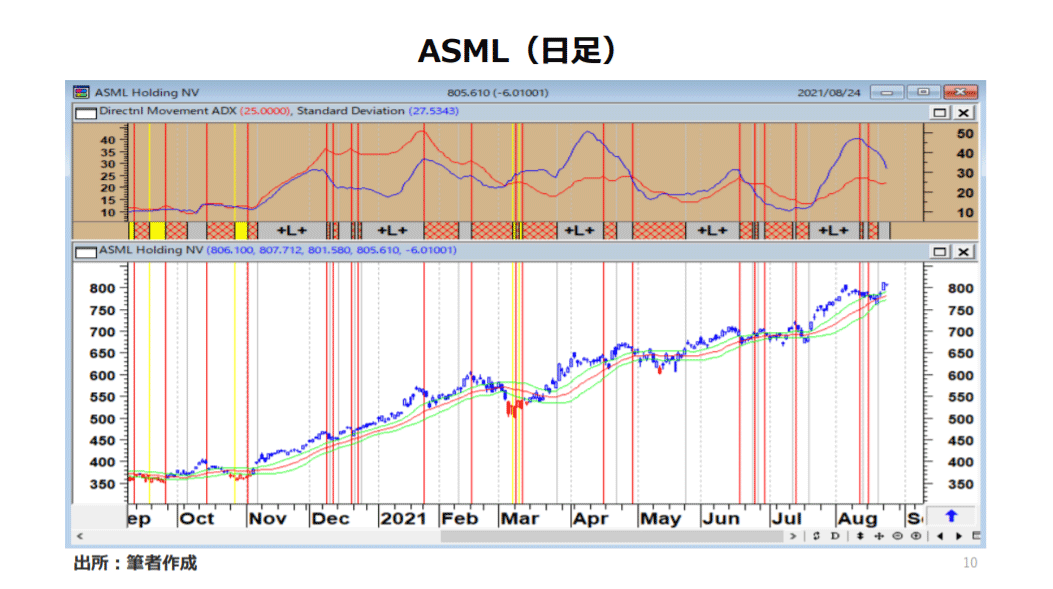

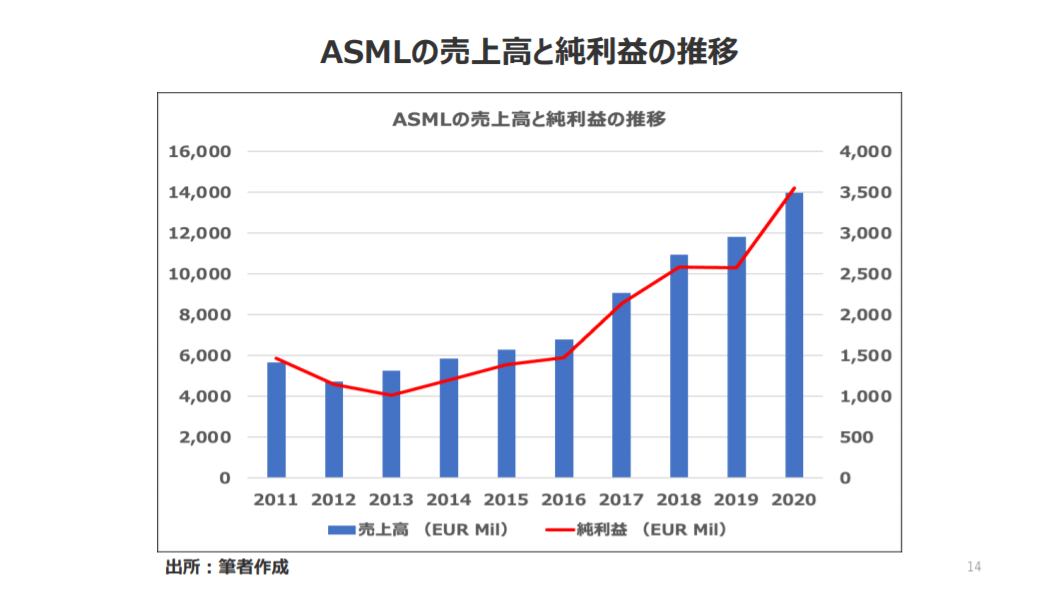

8月25日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト)をゲストにお招きして、「注目の半導体装置業界とASML」・「ASML、TSMC、エヌビディア、AMD、インテルの先行きをどうみるか?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

8月25日: 楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

この記事に関連するニュース

-

ダイナミックな市場変化がもたらす投資トレンドの新常識

Finasee / 2024年4月30日 7時0分

-

米国株の下落が怖い?ドローダウンで検証する下落余地と投資戦略(香川睦)

トウシル / 2024年4月26日 8時0分

-

円安はいつ終わるのか!?

トウシル / 2024年4月25日 17時6分

-

富裕層はどうしてる?マネできる株安氷河期対策!

トウシル / 2024年4月24日 7時30分

-

金融アナリストが教える!新年度から始める資産形成のスタートアップガイド

MONEYPLUS / 2024年4月6日 7時30分

ランキング

-

1円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

-

2過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

3日銀がこれほどまで円安を「無視」する3つの理由 「為替は管轄外」では、結局うまくいかない?

東洋経済オンライン / 2024年5月4日 8時30分

-

4いなば食品、大炎上も「ほぼ沈黙」の戦略的な是非 「沈黙は金」黙って耐える…のはもう通用しない

東洋経済オンライン / 2024年5月3日 19時30分

-

5相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください