新年の米国市場は株高&債券高でスタート:株価指数別リターンは?

トウシル / 2023年1月13日 7時54分

新年の米国市場は株高&債券高でスタート:株価指数別リターンは?

株価指数別の年初来リターンに差がみられる

2023年入りして以降、米国株式は底堅い動きとなっています。特に、1月6日に発表された雇用統計(12月分)などマクロ指標がインフレや景気の減速を示すと、政策金利の長期的な上昇観測が後退。株価と債券価格が同時上昇(債券利回りは低下)する事象がみられました。2022年を通じては株安と債券安(債券利回りは上昇)が同時進行しましたが、その巻き戻しとみられるポジション調整の動きとも考えられます。

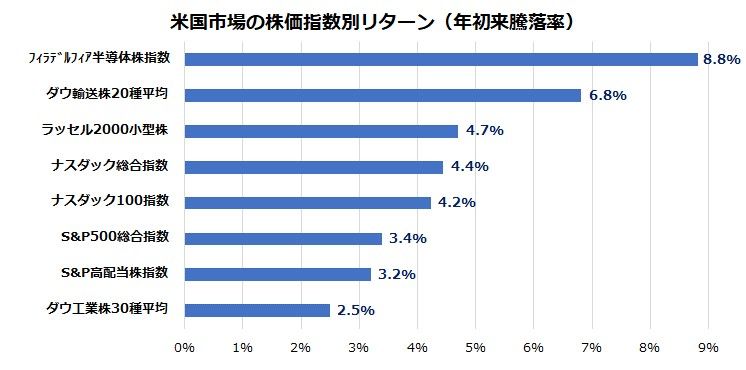

図表1は、米国市場における各種株価指数の「年初来リターン(騰落率)」を比較したグラフです。市場平均(多くの機関投資家が運用指標とするS&P500種指数)よりも優勢な指数として、フィラデルフィア半導体株指数(年初来+8.8%)が挙げられます。2022年に同指数は、金利上昇や業績の伸び鈍化を嫌気し、暦年で35.8%下落しました。相場動向を表す言葉の一つに「リターン・リバーサル効果」(Return Reversal Effect)と呼ばれるものがあります。

これは、過去のパフォーマンスの低い株式が、その後高いパフォーマンスに転じ、反対に過去のパフォーマンスの高い株式がその後低いパフォーマンスに転じる現象のことを言います。半導体株指数のみならず、ハイテク株の比率が高いナスダック総合指数やナスダック100指数など昨年相対的に弱かった指数も市場平均(S&P500種指数)やダウ工業株30種平均を年初来リターンで上回っています。また、景気の先行きに敏感とされるダウ輸送株20種平均やラッセル2000小型株指数も市場平均を上回っています。こうした株価反発基調がどこまで続くかが注目されます。

<図表1>主な株価指数の年初来リターンを比較

12月雇用統計は賃金上昇率の減速を示した

新年相場の流れを変えたのがマクロ指標とされます。米労働省が6日に発表した昨年12月の雇用統計では非農業部門雇用者数が22万3,000人増加。堅調な雇用情勢を示し、失業率も3.5%に改善(11月の3.6%から低下)しました。一方、市場の注目度が高かった時間当たり平均賃金の上昇率は前年同月比で+4.6%と11月の+4.8%から低下しました(図表2)。

賃金上昇率が2021年8月以来の低い伸びにとどまったことで、FRB(米連邦準備制度理事会)や一部の市場参加者が憂慮する「賃金インフレ」を巡る不安が後退し、債券市場金利(利回り)は低下しました。金融当局が昨年春から実施してきた金融引き締め策の累積効果を受け、2023年半ばまでに労働市場の勢いが鈍化する可能性も指摘されています。

<図表2>雇用統計は賃金上昇率の減速を示した

また、ISM(米供給管理協会)が6日に発表した昨年12月の非製造業PMI(購買担当者景況指数)は49.6と前月実績(56.5)から大幅に低下。景況感の分岐点とされる「50」を下回り縮小圏に陥りました。米国東部を襲った寒波や大規模な停電の影響を受けた部分もありますが、すでに50を下回っていた製造業PMIとともに、縮小圏での推移が続けば需要見通しの減退観測が強まる可能性があります。なお、市場では「インフレ減速にはサービス業の景況悪化が必要」と認識されていました。サービス部門のインフレ低下期待が金融市場で広まり、債券市場の金利が低下したことで、債券と株式の同時高につながりました。

市場はFRBの利上げ減速を意識している

上述したマクロ指標結果を受け、6日の米国株式は約1カ月ぶりの大幅高となりました。特に雇用統計で賃金上昇率の減速が示されたことで、FRBの政策転換が近付くとの期待が広まり債券市場は堅調。債券金利の低下をカタリストにし、特に大手ハイテク銘柄のウエートが高いナスダック総合指数が年初来騰落率+4.4%と市場平均を上回っています(11日)。

図表3は、2022年初から2023年1月11日までの株価と金利動向を示したものです。FRBは6月以降に政策金利を4回連続で0.75%引き上げましたが、12月FOMC(米連邦公開市場委員会)では利上げ幅を0.5%に縮小させました。1月31日と2月1日に開催される次回FOMCにて、利上げ幅が一段と縮小される(例:0.25%)のか前回同様0.5%引き上げられるかは見方が分かれています。当面は、目先のインフレ指標やマクロ指標の結果を確認しようとする思惑で市場がぶれる可能性はあります。

とは言うものの、図表3で示されているとおり、10年債利回りも2年債利回りも政策金利(FF金利の誘導目標上限)を割り込む動きを示しています。先物市場での試算では、2023年前半は利上げ幅が縮小され、政策金利が5%前後でピークを付けるとの見方が意識されています。

筆者は、2月と3月のFOMCで0.25%ずつ利上げが実施され、政策金利は年央までにターミナルレート(金利の到達点)を迎える可能性が高いと予想しています。本年春から半ばにかけての「利上げ停止」を巡る期待が広まれば、次に市場は秋に見込まれる「利下げ」や「2024年の景気の持ち直し」も視野に入れていくと考えられます。米国株式はインフレ、金融政策、景気の悪化度合い、業績動向を見極めながら、年後半に向けて復調傾向をたどると見込んでいます。

<図表3>新年の米国市場は株高&債券高でスタート

▼著者おすすめのバックナンバー

2023年1月6日:資産形成の五原則と複利効果:米国株をコアに据える理由は?

2022年12月30日:ゆく年くる年:世界株式は2023年に陽転するか

2022年12月23日:先取り!米国株の「ダウの犬」投資戦略。高配当上位10銘柄の成績は?

(香川 睦)

この記事に関連するニュース

-

なぜ「1ドル140円」というエコノミスト76人の予想は外れたのか…ついに160円台まで円安が進んだ根本原因

プレジデントオンライン / 2024年5月17日 10時15分

-

S&P500が最高値を更新!米国株式の上値目途は?(香川睦)

トウシル / 2024年5月17日 8時0分

-

分散投資先としてのグローバル・リート市場 ~“日本独自の要因”に注目【シニアマーケットストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月15日 14時40分

-

日本株は「軟調な展開」も、上昇すると予想。業績相場に入ることで下値は限られそう ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月2日 14時25分

-

S&P500は下値を探る?為替差益で円建て米国株式は最高値を更新(香川睦)

トウシル / 2024年5月2日 7時45分

ランキング

-

1飲むヨーグルトが「乳酸菌バブル」でジリ貧の理由 市場は逆転寸前、かつての人気を取り戻せるか

東洋経済オンライン / 2024年5月19日 7時20分

-

2東京から新幹線…「新神戸」よりも、一駅先の「西明石」まで買った方がおトク!? JR往復割引「601キロ」のカラクリ

まいどなニュース / 2024年5月19日 8時2分

-

3ラーメン屋経営で地獄見たプロレスラーの気づき 川田利明が向き合う「お客様は神様です」の怖さ

東洋経済オンライン / 2024年5月19日 12時30分

-

4ローソン、コーヒーなどの「濃さ」選べる仕様に 背景に“客離れ”回避

ITmedia ビジネスオンライン / 2024年5月19日 8時0分

-

5広がるタッチ決済乗車は訪日外国人観光客対応か 話題の「二重価格」が鉄道・バスに導入される可能性

NEWSポストセブン / 2024年5月19日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください