リスクオフで円高!マーケットはパニック売りを警戒か

トウシル / 2024年3月6日 10時3分

リスクオフで円高!マーケットはパニック売りを警戒か

今日のレンジ予測

[本日のドル/円]

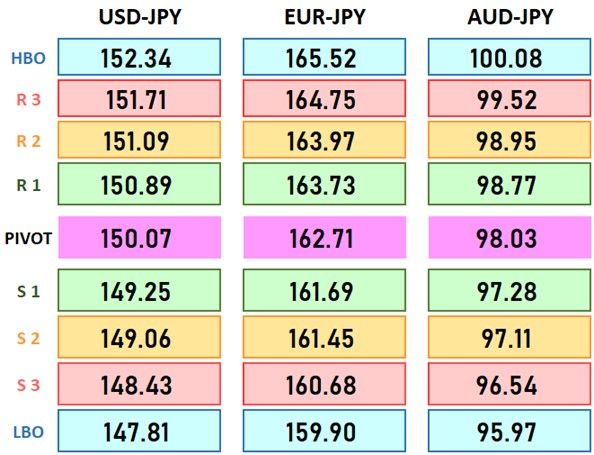

↑上値メドは150.60円

↓下値メドは149.60円

選挙イヤー:2024年は世界中で40億人が投票する、世界選挙の年

ラガルド発言:「エコノミストは、自分たちを特別だと考えている排他的な小集団」

ノルウェー:ノルウェー中銀、利下げは9月か

米大統領選:トランプ氏の勝利確率は現時点で50%超える

スイスフラン:SNB総裁「スイス高が国内企業を苦しめている」

前日の市況

中国市場における米IT企業の売り上げ悪化のニュースや、予想を下回った米経済指標を背景に米国株が売られ、米朝金利が低下するなかでドルも下落した。

2024年47営業日目のドル/円は、前日比0.45円の「円高」。

3月5日(火曜)は150.49円からスタート。東京時間昼過ぎに150.55円まで上昇してこの日の高値をつけた。しかし年初来高値(150.88円)の手前からはドルのロングポジションの利食いや年度末を控えた実需のドル売りも多く集まり、前日の高値(150.57円)は超えられなかった。未明には150円を割り、この日の安値となる149.70円まで下落した。24時間のレンジ幅は0.85円。

今日の見通し

マーケットはまだパニック状態ではない。今のところは、今週の重要イベントを前のポジション調整程度だ。しかし、積み上げたポジションの高さに不安を感じ始めているのも事実だ。

今日の注目は、ADP雇用データ、JOLTS(雇用動態調査)求人件数、ベージュブック、そしてパウエルFRB(米連邦準備制度理事会)議長の議会証言。パウエル議長は、FRBがなぜ利下げを急いでいないのか論拠を示す見通しだ。

パウエルFRB議長は、今年最初のFOMC(米連邦公開市場委員会)会合後の記者会見において、「利下げを確信するレベルに達していない」との見方を示した。要は、米国経済が弱くなったというデータが出てくるまでは利下げしないということだ。

先月発表された米国の指標は、FRBさえ驚くほど軒並み強かった。1月の雇用統計は就業者の増加数が同月比として過去17年間で2番目の大きさだった。平均賃金は、FRBのインフレ目標2%達成を挫かせるような高いペースで伸びた。また、FRBがインフレの判断材料として重視するPCE(個人消費支出)コア指数は、前月比での伸びが過去1年近くで最大となって、インフレ率の下げ渋りを明らかにした。

FRBの利下げ確率はどんどん小さくなっている。今年投票権を持つボスティック・アトランタ連銀総裁は「金利水準を急いで変更する理由はどこにも見当たらない」と述べ、今年の利下げはFRBの中心予想よりも少ない2回程度との考えを示している。

主要指標 終値

今日の為替ウォーキング

今日の一言

平凡と非凡を分けるのは、ほんのちょっとしたプラスアルファの努力ができるかだ

Genie in a Bottle

FOMC(米連邦公開市場委員会)は1月30-31日に開催した定例会合で、政策金利であるFF金利を5.25%から5.50%のレンジに据え置いた。決定は全会一致。FOMCは昨年7月の利上げを最後に、4会合連続で金利を据え置いた。

FOMCは、目標達成に向けて雇用とインフレのリスクは「バランス良く移行している」として、利下げする環境が整いつつあることを示唆した。ただし、パウエルFRB議長は、利下げを決定する前に「インフレ率が目標の2%に戻ることを確信する必要がある」としたうえで、「3月までに利下げを確信するレベルに達する可能性は低い」との考えを示している。

ウォラーFRB理事も、「インフレが再上昇しなければ、FRBは今年中に利下げを行う可能性がある」との見通しを示しながらも、3月利下げは時期尚早との意見だ。ウォラー理事は、それまで中立からややタカ派寄りだったパウエルFRB議長の考えを利下げ支持に変えさせた人物でFRB内のインフルエンサーとも噂されている。そのウォラー氏が利下げに対してやや距離を置いたことは FRBが利下げに慎重になったと考えてよいだろう。

FRBの今年の利下げは確実としても、その明確な開始時期は示されていない。金融政策決定プロセスにおいて経済データを重視すると表明しているFRBは、インフレ目標に向けた進展が不十分であることを示す情報が入ってきた場合には、利下げ時期を遅らせる可能性が高い。今月発表された米雇用統計の非農業部門雇用者数は、1月の増加数としては過去17年間で2番目の大きさとなった。これはFRBの引締めが、むしろまだ「足りない」ことを示している。

12月FOMCのドットチャートで示された今年の利下げは3回、合計0.75%の利下げだ。ウォラー理事もこの予想を支持しているようだ。一方、マーケットの予想は今年6回、合計1.5%利下げだ。今年あと7回開催されるFOMCで6回利下げするためには、遅くとも5月会合、余裕を持つなら次回からスタートしなければならない。これが3月利下げの根拠になっていた。しかしドットチャートの3回の利下げであれば、9月まで時間の余裕がある。

FRBはインフレを低下させると同時に米国経済のハードランディングを回避して、ソフトランディングへと誘導することを目標としている。ソフトランディングに必要なのは、景気刺激策ではなく安定した実質金利である。そう考えると、マーケットの利下げ期待は行き過ぎ感があったことは否定できない。

しかし、昨年9月時点でFOMCメンバーは、2024年の利下げ幅をわずか0.25%と予想し、「再利上げ」の可能性をより熱心に議論していた。それからたった3ヵ月で利下げ予想は0.75%まで拡大したのだ。今後の経済データ次第では、再度方針転換が起きる可能性があるだろう。

日銀は1月の金融政策決定会合において、マイナス金利やYCC(イールドカーブ・コントロール、長期金利の誘導)政策などの大規模金融緩和政策の現状維持を決定して、今回も見事なまでの音無しの構えを披露してくれた。日銀の植田総裁は「2%の物価目標に向けて確度が高まっている」と語りながらも、「もう少しデータやさまざまな情報を見たい」と、政策出口の時期については明言を避けた。

しかし3月になれば、日銀が求める賃金データである、春闘の結果が大企業を中心に出てくる。中小企業の賃金動向はさらに先の6月まで待つ必要があるが、植田総裁は、全てのデータが出揃うより前に判断できるとの考えを示している。

したがって6月の日銀会合より前の4月25-26日の会合においてマイナス金利解除が決定される可能性はある。しかし、そのための準備として、YCC(イールドカーブ・コントロール)政策は、1月の政策会合で廃止しておく必要があった。

震災が日銀の政策に影を落とした。そうこうしているうちに、日本のインフレ率は早くも下がり始めの兆候がでている。日銀はチャンスがあった昨年末のうちに行動するべきだったかもしれない。「明日できることを今日するな」の方針だから、金融政策正常化が遅れてしまうのである。

ECB(欧州中央銀行)は2024年最初の理事会で利上げを3会合連続で見送り、主要政策金利を4.5%、デポ金利を4.0%に据え置くことを決定した。前回12月の会合のラガルドECB総裁はタカ派的で、「賃金コストの大幅な伸びを背景とした物価圧力は依然として強い」と述べるなど、インフレに対して強い警戒感を示していた。

ところが今回1月の会見では、インフレや賃金のアップサイドリスクよりも、経済成長のダウンサイドリスクをより懸念している印象を与えた。ECBスタッフによる最新の経済予測によると、インフレ見通しが24年で2.7%と、3カ月前の3.2%から下方修正された。ユーロ圏経済成長率は、今年0.8%と昨年9月時点の1.0%から下方修正された。

ラガルドECB総裁はマーケットの利下げ期待を強く否定していない。むしろ受け入れる姿勢だ。ECBの利下げは、するかしないかではなく、「いつから、どれだけ」の段階に入ったようだ。金利市場は、最初の利下げは4月で、年内に政策金利は計1.50%引き下げられるだろうという予想を立てている。

今週の注目経済指標

今日の注目テクニカルレベル

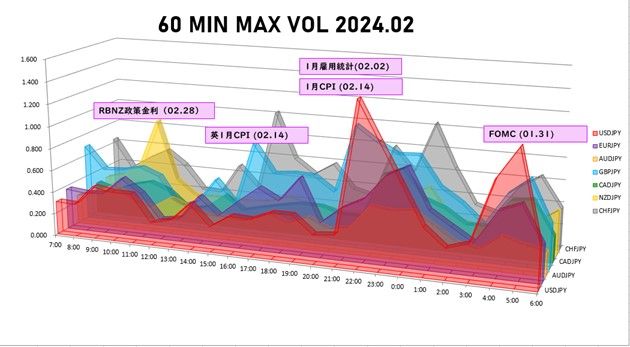

タイムゾーン 分析

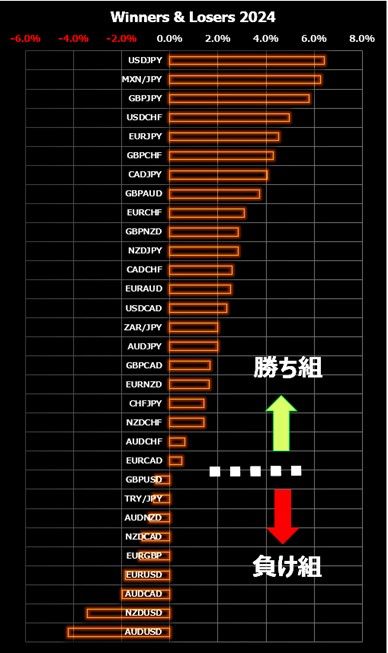

Winners & Losers

(荒地 潤)

この記事に関連するニュース

-

ドル/円155円まであと0.15円!日銀の本気度を試しにいく

トウシル / 2024年4月23日 9時53分

-

ドルの志は高く、口先介入の調整は浅く、為替変動は平等に

トウシル / 2024年4月19日 9時44分

-

ドル/円快調!ドル円153円台で34年ぶり円安を更新中

トウシル / 2024年4月12日 10時6分

-

FRB「5月利下げ」はあるのか? ドル高に調整の可能性も

トウシル / 2024年4月3日 9時55分

-

日米中銀は急がず~6月の米利下げがないとみる理由と日銀追加利上げの見通し(愛宕伸康)

トウシル / 2024年4月3日 8時0分

ランキング

-

1祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

2NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

-

3山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

4なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

-

5米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください