資産100億円の会社と資産1000億円の会社はどちらが安全か…危ない企業を簡単に見極める「決算書の読み方」

プレジデントオンライン / 2024年5月1日 10時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、川口宏之『有価証券報告書で読み解く 決算書の「超」速読術』(かんき出版)の一部を再編集したものです。

■決算書はどこから読めばいいのか

株式投資で資産を増やすにも、就職活動をするにも、業績が伸びそうな企業を選ぶためには、各企業の決算書を読むことが有効です。

また、対企業との取引を行うにあたって、相手先企業の業績や財務内容を把握することは極めて重要です。取引先企業に対して多額の売掛金を持った状態で倒産でもされたりしたら、それこそ大損害を被ります。

そこで本稿では、その企業が安全かどうか、つまり倒産せずにすむかどうかを見極める方法をお伝えします。

■資産100億円の会社より資産1000億円の会社が安心とは限らない

「財務三表」と言われる「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュ・フロー計算書(C/F)」の中でも、「貸借対照表」に注目してみましょう。

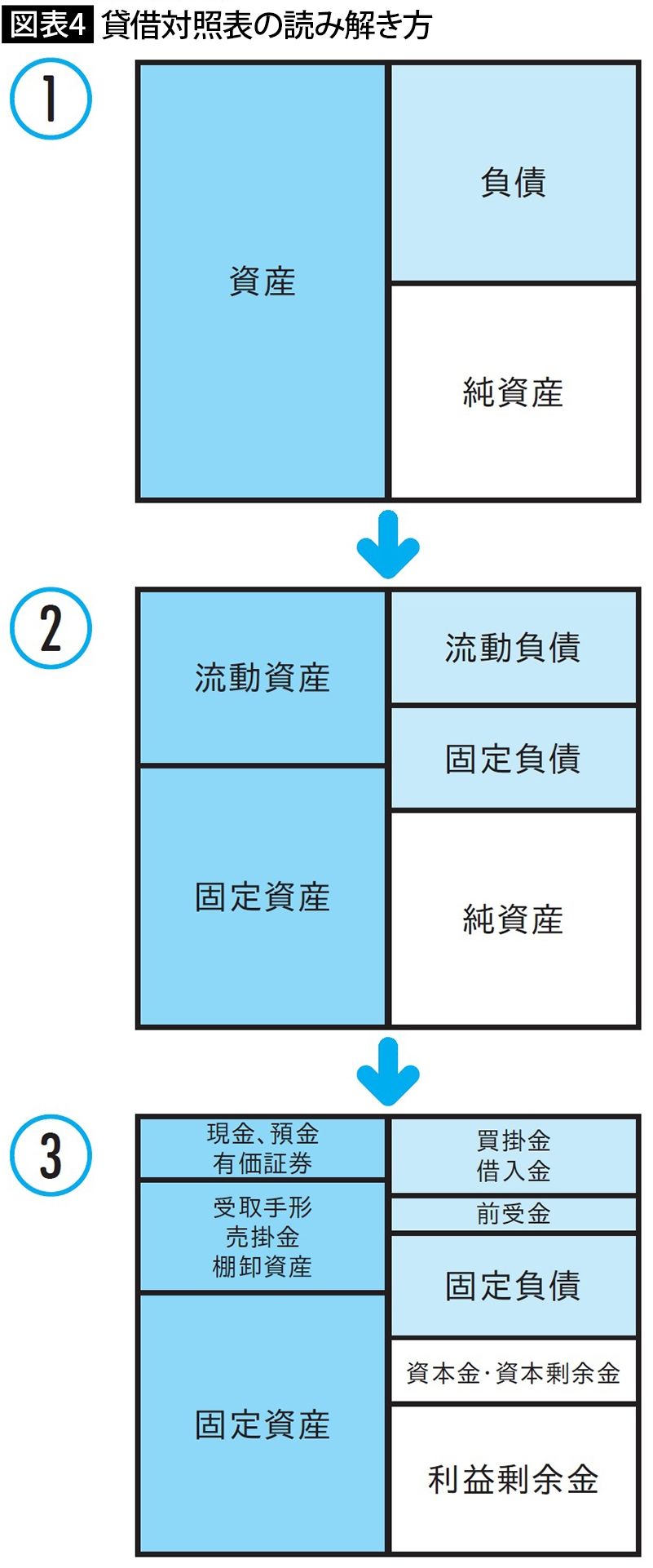

〈ポイント1〉徐々に解像度を高めていく

簡単に言えば、貸借対照表は「お金の調達と運用のバランスを見るためのもの」です。

貸借対照表を読み解くうえでまずするべきは、大雑把に数字を把握することです。資産の合計額、負債の合計額、純資産の合計額を抽出し、それを右のような3つの箱に記入して眺めてみましょう。

これを眺めるだけで、その会社が安全かどうか、つまり倒産せずにすむかどうかを見極めることができます。

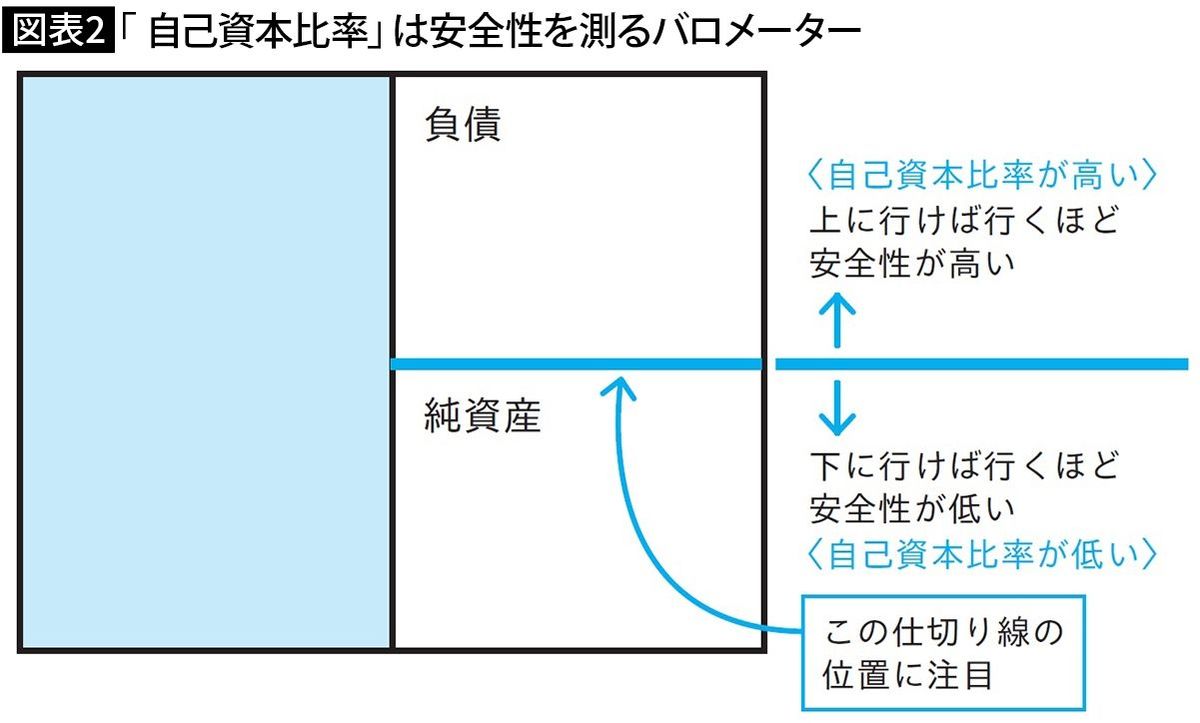

貸借対照表の右側にある2つの箱の意味は、

・「負債」=将来、返済しなければならないお金

・「純資産」=返済義務を負わないお金

です。

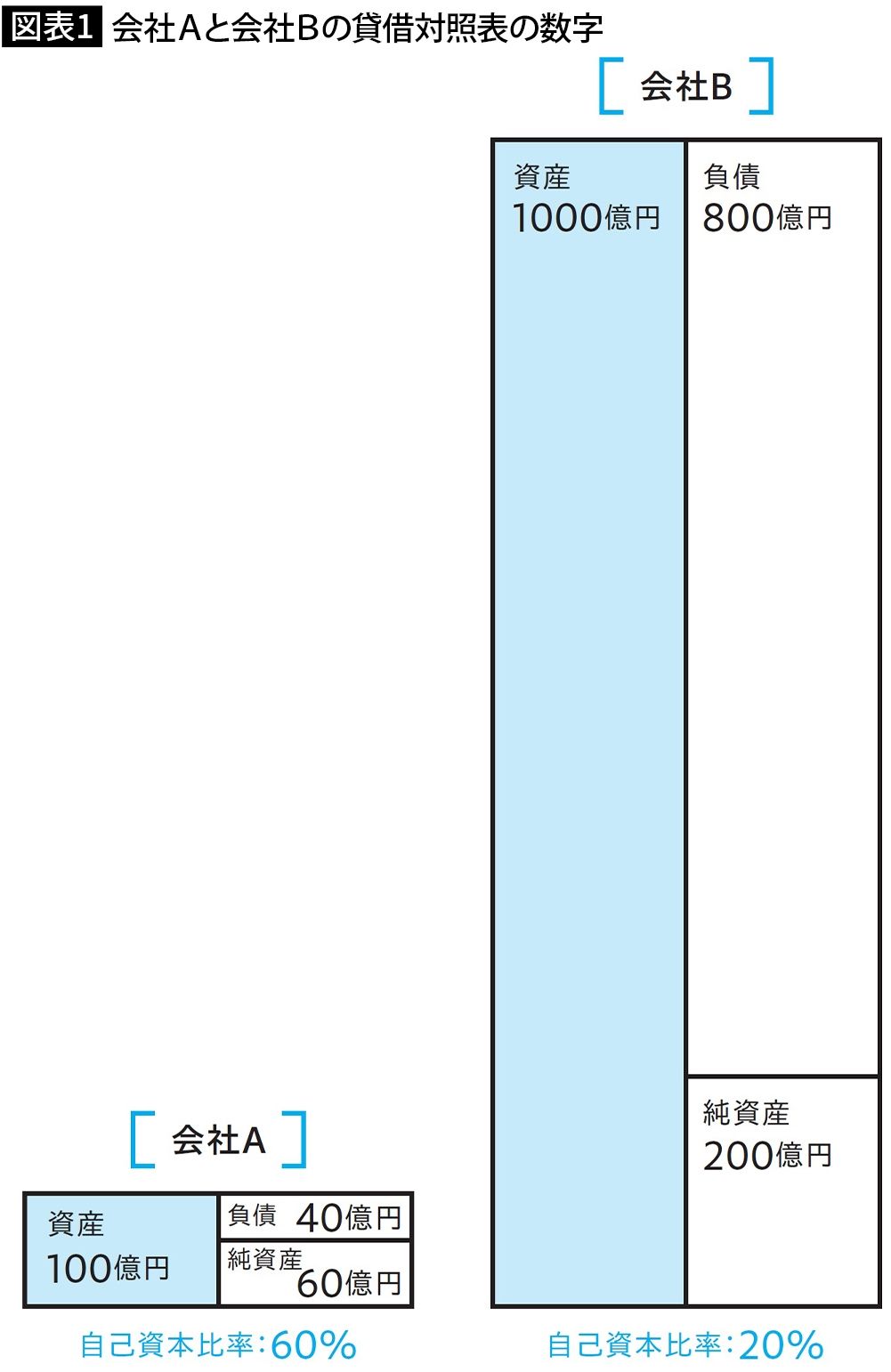

では、次に2つの会社の貸借対照表の数字を見比べてみましょう。

会社Aは資産の合計額が100億円。これに対して負債の合計額が40億円、純資産の合計額が60億円あります。

会社Bは資産の合計額が1000億円。これに対して負債の合計額が800億円、純資産の合計額が200億円です。

あなたがもし、このどちらかの会社に投資する、あるいは就職する場合、安全性を重視するならどちらを選びますか。

日本では就職先としても、また取引先としても、規模の大きな会社が信頼されます。その点で言えば、会社Bの規模は会社Aの10倍ですから、信頼されるのは会社Bと答える人が多いかもしれません。

■会社の安全性はまず自己資本比率でチェックする

しかし、貸借対照表で考えると、会社Bは負債が800億円もあります。負債は将来必ず返済しなければならないお金ですから、その額が多いほど、将来会社のお金がどんどん減っていくことになります。

この点、会社Aは資産規模の比較で、会社Bの10分の1しかありませんが、純資産の合計額が負債の合計額を上回っています。つまり、会社Aは会社Bに比べ、返済しなければならない金額の割合が少ないわけです。そう考えれば当然、安心できるのは会社Aです。

このように、資産の合計額に占める純資産の合計額をパーセンテージで示したのが「自己資本比率」です。図表2のように、自己資本比率が高い企業は、それだけ安全性が高いことになります。

ちなみに、会社Aの自己資本比率は「60億円÷100億円=60%」になり、会社Bのそれは「200億円÷1000億円=20%」になりますから、圧倒的に会社Aのほうが高くなります。

貸借対照表は、会社の財務状況を把握するための決算書です。会社の財務状況とは、言い換えるならば、「会社が今後とも安心して経営を続けられるだけの基盤を持っているかどうか」ということです。

資産の合計額、負債の合計額、純資産の合計額という、3つの数字のバランスを見れば、大雑把ではありますが、その全体像を素早く把握できるのです。

■「流動資産」と「流動負債」から支払い能力を測る

〈ポイント2〉将来のリスクを嗅ぎ分ける

貸借対照表をもう少し細かく見ると、その会社の将来的な安全性も見えてきます。

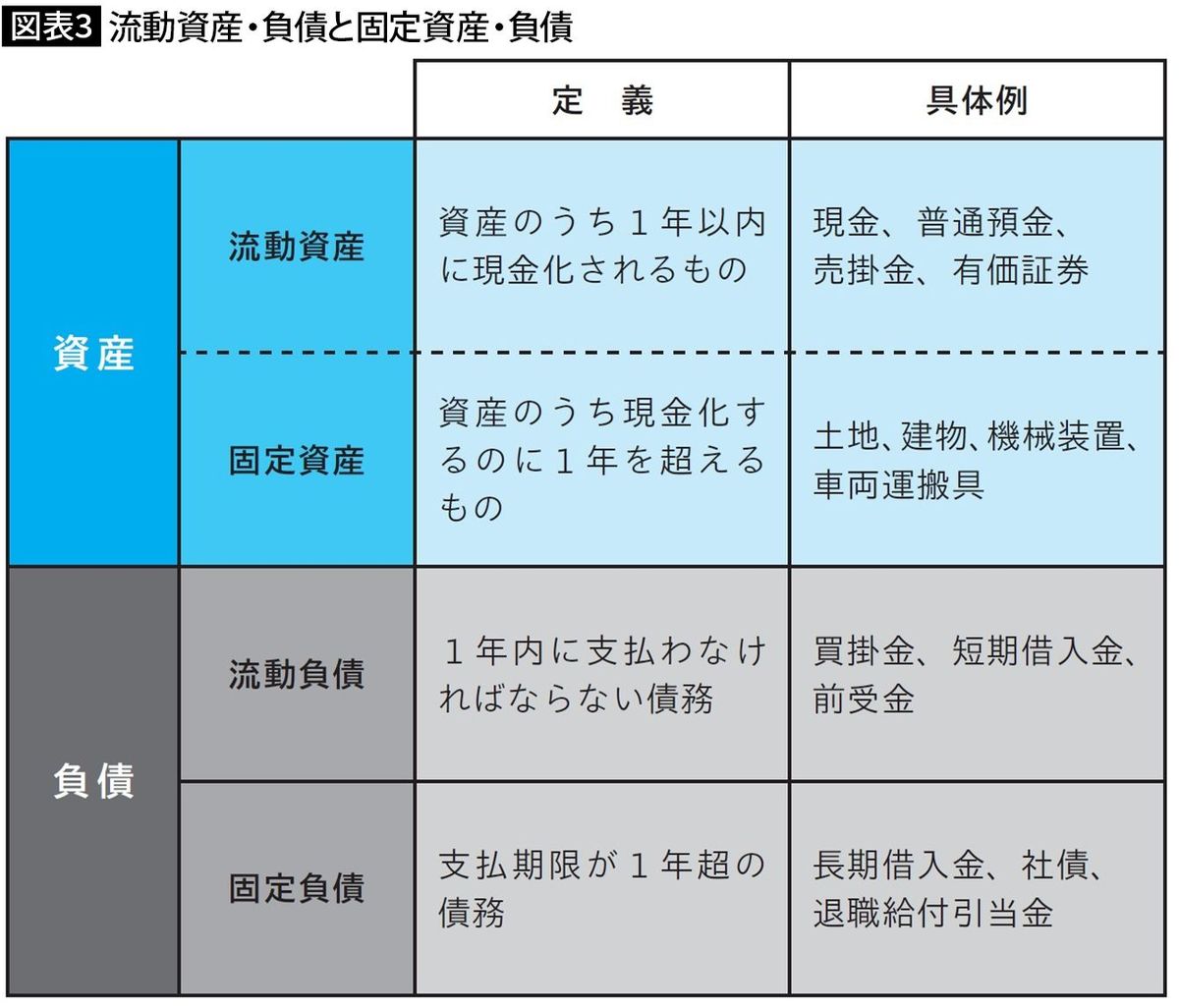

貸借対照表の「資産の部」には、「流動資産合計」と「固定資産合計」、「負債の部」には、「流動負債合計」と「固定負債合計」の金額が掲載されています。

「流動」と「固定」の意味がわからないという人も多いでしょう。まずはこの意味を説明したいと思います。これは期間のことで、1年以内を「流動」、1年超を「固定」とします。したがって、

・流動資産:1年以内に現金化できる資産

・固定資産:1年を超えないと現金化できない資産

・流動負債:1年以内に返済しなければならない債務

・固定負債:返済期限まで1年超ある債務

となります。

会社の短期的な支払能力は、「流動資産」と「流動負債」の大小を比較することで測ることができます。

流動負債の額が流動資産の額よりも大きいと、どうなるのか想像してみてください。1年以内に返済しなければならない債務がたくさんあるのに、1年以内に現金化できる資産が少ないとなったら、恐らく1年以内に資金繰りが厳しくなるでしょう。

逆に、1年以内に現金化できる資産がたくさんあるのに対し、1年以内に返済しなければならない債務が少ない会社は、当面資金繰りに余裕があることになります。

もちろん、資金繰りが厳しくなったときには、銀行への返済を遅らせるための交渉をしたり、追加でお金を借りたりして延命措置をはかろうとしますから、「流動資産<流動負債」だからといって、その会社がすぐに倒産するとは限りません。

とはいえ、やはり「流動資産>流動負債」であるに越したことはありません。

このように、流動資産と流動負債から会社の安全性を見るためにあるのが、「流動比率」という数字で、以下の計算式から求めることができます。

■固定資産の比率は低く、固定負債の比率は高く

また、固定資産と固定負債ですが、固定資産には製品をつくるための機械装置や建物などが含まれます。これらは1年以内に売却して現金にするのが難しいですし、そもそも長期間の使用が前提になります。業種にもよりますが、資産の合計額に占める固定資産の比率は低いほうが望ましいとされます。

一方、固定負債ですが、これは返済期限までの期間が1年超の債務ですから、たとえば5年後に返済期限が到来する借入金などが該当します。借金の返済期間は先に行けば行くほど望ましいので、負債の合計額に占める固定負債の比率は高いほうが望ましいとされます。

■流動資産の中身は「1年以内の現金化」を軸に見る

〈ポイント3〉さらに細かく貸借対照表の中身を見る

流動比率の意味が理解できたところで、さらに細かく会社の安全性について考えてみましょう。

ここでは流動資産、流動負債、純資産という3つの項目について、さらに細かく見ていきたいと思います。

・流動資産

流動資産は「1年以内に現金化されるもの」であり、資産の合計額に占める流動資産の比率が高いほうが、会社の安全性が高いと考えられます。

ただ、注意しなければならない点があります。それは、流動資産のなかにも1年以内の現金化が確実なものと不確実なものがあるということです。

流動資産の内訳を見ると、さまざまな項目(勘定科目と言います)が含まれています。どのような勘定科目で構成されているのかは会社によって異なるのですが、一般的には「現金」「預金」「有価証券」「売掛金」、商品や製品などの「棚卸資産」「貸倒引当金」などが含まれています。

このうち、最も確実に現金化できるのは、もちろん金庫の中に入っている現金です。他にも預金はいつでも銀行から引き出せますし、会社が余裕資金を運用するために保有している株式や債券などの有価証券も、証券会社に売却注文を出せば注文が約定された日から起算して3営業日目には現金化されます。つまり現金、預金、有価証券については、1年以内の現金化は確実です。

■「売掛金」「棚卸資産」は少ないほうがいい

では、それ以外の流動資産はどうでしょうか。

まず売掛金ですが、これは商品やサービスを顧客に販売したものの、その代金が未回収になっているものを指します。基本的に、支払い期日が到来すれば、その代金は入金されてくるはずですが、不幸にして取引先が倒産してしまったりすると、その代金を回収できる可能性は大きく低下します。

次に、棚卸資産はどうでしょうか。棚卸資産とは、仕入先から購入した商品や、製造した製品が主であり、それ以外にも製造途中の製品である仕掛品、製品のもとになる原材料も含まれます。

これら棚卸資産も、特に何もなければ一定期間後には顧客に販売することができるので、現金化できるわけですが、問題は売れ残りのリスクがあることです。原材料も大量に仕入れ過ぎてしまったら、使い切ることができずに廃棄処分せざるを得ません。

したがって棚卸資産は流動資産に含まれるとはいえ、そのすべてを現金化できるかというと、実はそうではないのです。基本的に、流動資産のなかでも売掛金や棚卸資産は少ないほうがいいと言えます。

■流動負債の中には、多いほどいい項目もある

・流動負債

2つめは「流動負債」です。1年以内に支払い期日が到来する債務を流動負債と言います。一般的なイメージとしては、「できるだけ減らしたほうがいい」ということでしょう。たしかに、流動負債の金額が大き過ぎると、その会社は1年以内に倒産する恐れが高まります。

しかし、実は流動負債の項目のなかには例外があるのです。

それは「前受金」(あるいは「契約負債」)という勘定科目です。流動負債の大半は、返済などによって1年以内に流出するお金ですが、前受金は将来、お金が出ていくものではありません。

前受金とは、顧客に商品やサービスを提供する前に、その利用料金などを受け取っている状態です。受け取ったお金が前受金として流動負債に計上され、商品やサービスが実際に提供されると、その都度、前受金が取り崩されていきます。具体的な事例を挙げると、フィットネスクラブやエステティックサロン、英会話教室などで年会費を前もって受領するような業種が該当します。最近流行りのサブスクリプション型サービスなども同じです。

同じ流動負債でも、買掛金や借入金は将来出ていくお金ですが、前受金の場合、将来商品やサービスを提供する義務は負っているものの、お金は出ていきません。

前受金が計上されている場合、それとほぼ同額の売上も計上されるので、流動負債の勘定科目ではありますが、前受金の金額は多ければ多いほどいいのです。

■株主からの出資にどの程度依存しているか見抜く

・純資産

3つめは「純資産」です。純資産とは、株主から集めた「資本金」ならびに「資本剰余金」、そして自社で稼いだ利益の蓄積である「利益剰余金」で構成されています。

たとえば、純資産合計額が100億円の会社が2つあるとします。

会社Aは、資本金と資本剰余金の合計額が20億円で、利益剰余金が80億円あります。

対して会社Bは、資本金と資本剰余金の合計額が80億円で、利益剰余金が20億円です。

はたして、会社Aと会社Bとでは、どちらのほうが優良企業と言えるでしょうか。

答えは会社Aです。

会社Bの場合、たしかに会社Aと同じように100億円の純資産を持っていますが、問題は利益剰余金が少ないことです。つまり、利益を生み出す力がない会社であると考えられるのです。利益を生み出せないから、株主からの出資を仰ぐことによって、なんとか会社の命脈を維持しているようにも見えます。

逆に会社Aは、株主からの出資に依存しなくても、自力で収益を稼ぎ出し、その利益を着々と蓄積していることがうかがわれます。

業績が赤字でも、なぜか株主からうまく資金調達をしてくる会社は一定数存在するのですが、自力で稼ぐ能力のない会社の経営は、どこかの時点で必ず限界を迎えます。

以上が貸借対照表を速読する際に確認すべき項目です。

ここでのポイントは「見る順番」です。

次の図表4は、ここまで解説してきた貸借対照表の読み方をわかりやすく表現したものです。

この順番のように、最初はざっくりと全体像を眺め、徐々に細かいところの数字を確認するようにすると、難解な数字の羅列に見える貸借対照表の中身を理解しやすくなります。

数字の羅列を上から順に読み込もうとするのではなく、「企業の安全性を判断する」という視点で各ポイントに注目することで、その会社の本当の姿が徐々に見えてくるのです。

----------

公認会計士

1975年栃木県生まれ。有限責任監査法人トーマツ(旧・監査法人トーマツ)、みずほ証券(旧・みずほインベスターズ証券)、ITベンチャー企業の取締役兼CFO、独立系の会計コンサルティングファームを経て2019年に独立。著書に、『カンタン図解で圧倒的によくわかる! 【決定版】決算書を読む技術』(かんき出版)、『この1冊ですべてわかる 決算書の基本』(日本実業出版社)などがある。「公認会計士・川口宏之オンラインスクール」主宰。

----------

(公認会計士 川口 宏之)

外部リンク

この記事に関連するニュース

-

従業員数と平均給与から「会社の姿勢」がわかると…投資のプロが「有価証券報告書」をじっくり読み込む理由

プレジデントオンライン / 2024年5月6日 10時15分

-

「キャッシュ・フロー計算書」をみればすぐ分かる…優良企業とジリ貧企業でまるで違う「数字のカラクリ」

プレジデントオンライン / 2024年5月3日 10時15分

-

まずは「決算説明会資料」に目を通す…企業を調べるときに投資のプロがやっている「IR資料読み」のコツ

プレジデントオンライン / 2024年4月27日 10時15分

-

東洋証券株式会社(東証プライム:8614)への株主提案について

PR TIMES / 2024年4月25日 18時15分

-

これだけ読めば会社の中身は把握できる…投資初心者が目を通すべき「2つの開示資料」の正しい読み方

プレジデントオンライン / 2024年4月24日 10時15分

ランキング

-

1「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

2「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

-

3血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

4消えゆく「回転レストラン」…80年代には全国50店→再開発・老朽化で数店舗に

読売新聞 / 2024年5月18日 15時0分

-

5庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください