45歳一人暮らし、貯金190万円。都内に家を買い、自宅をリフォームしながら老後を過ごしたい

オールアバウト / 2024年4月12日 22時20分

契約社員として働く45歳の独身女性の方。将来の年金が少ないことに不安に感じ、それでも自宅を購入し、リフォームをしながら過ごせたらという夢を抱いているとのこと……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

都内に住宅購入は無謀でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、契約社員として働く45歳の独身女性の方。将来の年金が少ないことに不安に感じ、それでも自宅を購入し、リフォームをしながら過ごせたらという夢を抱いているとのこと……。実際に住宅購入は可能か。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

すみこさん(仮名)女性/契約社員/45歳

東京都/賃貸住宅

家族構成

一人暮らし相談内容

バイトや派遣で長くワーキングプア状態だったところ、2年前にやっと一息つけるくらいの収入が得られる職場に出会い、人生初の貯金を始めましたが、1年更新の契約社員で先が見通せません。正直なぜ面接に受かったのかわからないくらい仕事の難易度が高く、常に緊張と勉強が必要な状態のため、とても60~65歳まで働くイメージが描けませんが、自分のスペック的に今以上の収入が見込める職場はそうそうないので、なるべく打ち切りにならないように長く働きたいと思っています。

ありがたいことに身体だけは健康ですが、合わない仕事をしたり、オーバーワーク気味になるとバランスを崩しやすいのであまり無理をしたくないです。

40代も半ばになり将来の年金額を試算したところ、今の職場で60歳まで働けたとしても月額7万8000円ほどにしかならず、ゆくゆくは物価の安い国に移住するか、日本で生活保護を受けるかの、二択しかないように思っています。

結婚の予定はなし、別居の高齢母がいますが金銭の援助はしておらず、また遺産もなしです。

今後高齢で賃貸を借りにくくなったり、都営・市営住宅等に移って生活レベルを落としながら暗い気持ちで過ごすことを心配していたところ、SNSの広告で、賃貸家賃よりも低い金額で住宅ローンが組めるというのを見ましたが、よくよく調べると30代までの若い世代で長期ローンを組めることが前提・かつすでに土地持ち等でなければ、そうそう月額が安くはならないとわかり、がっかりしました。

この年では35年ローンが組めたとしても、そんなにヨボヨボになるまで働きながら返済はできません。

画一的でチープな賃貸物件にうんざりしており、できれば20年くらいで完済できる金額(2600万円くらい)で住宅ローンを組んで中古の一戸建てを購入、思い通りにリノベーションして残りの人生を楽しく過ごしたいというのが唯一の夢ですが、無謀でしょうか。視力が弱く運転ができないので、都市部にしか住めないのがネックです。

なおもし今の職場で更新ができなかった場合、手取り23万~24万円くらいの仕事であればすぐ見つかり、無理せず続けていけると思っております。どうしても家を買いたければ、あと20年貯金して一括購入するしかないでしょうか。

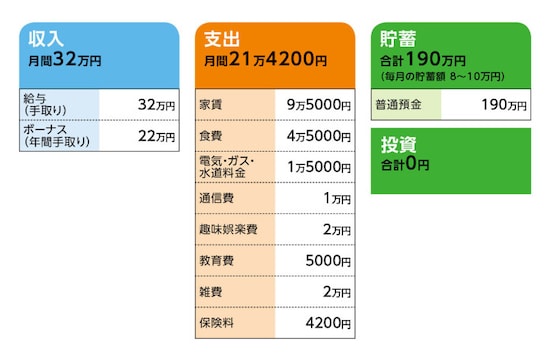

家計収支データ

すみこさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)仕事について契約社員の契約更新は半年先。更新が継続になれば気持ち的にはラクになるので、その分長く働けそう(55歳くらいまで)とのこと。ただし、どんどん年上の人が切られていくので、長く働くことがイメージできない。

(2)教育費の5000円について

英語の勉強や教材費用。日本で老後が過ごせない場合に備えて。

(3)趣味娯楽費について

趣味は料理と音楽。料理は人を呼んで手料理を振る舞うといったことは現状できないため、食べ歩きやお取り寄せ、料理本集め等に支出。音楽はコンサートやCD購入。ともに老後も継続して楽しみたいと考えている。

(4)ボーナスの使いみち

全額貯蓄。

(5)住宅圏について

第一希望は東京都内、とくに住み慣れている杉並区、国立エリア。地方なら札幌。それ以外で、単に、家賃の安さを求めるなら、国内より海外移住の方がいいと考えている。

(6)住宅について

「一戸建て」としたが、ペットやピアノ可ならマンションでもいい。

(7)保険加入について

本人/共済(死亡210万円、入院1万2250円、三大疾病特約)=保険料4200円

FP深野康彦の3つのアドバイス

アドバイス1:減収なら2000万円の借り入れもきびしいアドバイス2:住宅ローンは支払い続けなくてはならない

アドバイス3:賃貸と割り切るのもひとつの選択肢

アドバイス1:減収なら2000万円の借り入れもきびしい

今回のご相談である住宅取得について、まずは試算をしてみましょう。まず、希望購入時期が不明ですが、すみこさんの年齢と現実的な返済期間を考えれば、より早く住宅ローンを組むことが望ましいので、ここでは今すぐに購入するとします。返済期間は20年。それでも完済が65歳のときですから、できればそれ以上長くはしたくありません。

次に借入額ですが、返済可能額から割り出すのが考え方の基本です。現在の家賃9万5000円を目安にすると、2000万円を借り入れて返済額は月9万6500円(全期間固定、金利1.5%)。

ただし、持ち家となるとローンの支払い以外にランニングコスト(維持費)が発生します。

固定資産税と、マンションであれば管理費、修繕積立金。一戸建てでも相応の修繕費が発生します。購入から一定期間(現行では13年間)は、住宅ローン控除によって税金が還付されますが、それでも完済まで、少なくとも平均して月2万円は見積もっておきたいところ。

したがって、先の借入額なら、実際の住宅コストは月11万5000円ほどとなります。

結果、2000万円を借り入れると、住宅コストは家賃に対して月2万円アップ。現在、貯蓄ペースが月8万~10万円ですから、月7万円前後にダウンします。また、ボーナスからは「全額貯蓄」とありますが、余裕を見て10万円貯蓄するとして、年間94万円。60歳まで継続できれば、1410万円。今ある貯蓄と合わせて1600万円の老後資金が用意できます。

アドバイス2:住宅ローンは支払い続けなくてはならない

この試算どおりなら、購入が可能とも思えます。しかし、無視できない不安要素が2つあります。1つは、収入が下がる可能性があるということ。現在の職場の契約が更新できなかった場合、それでも「手取りで月23万~24万円は収入を確保できる」とあります。もしそうなると、今より月8万円の減収ですから、毎月1万円の赤字。仮にボーナスもないなら、貯蓄が増えないばかりか、何かあれはすぐに貯蓄は目減りしていきます。

これは、手持ち資金が多いとはいえないすみこさんにとって、絶対避けたい事態です。したがって減収の可能性がある以上、2000万円の借り入れはきびしいといえます。

また、ご相談文には「できれば2600万円のローンを組んで」とありますが、その場合、毎月の返済額は12万5500円ほどとなり、来年、職場の契約が更新できず月収が手取りで23万~24万円となった場合、4年ほどで貯蓄も底を尽きます。貯蓄ができないのですから、リフォーム費用も捻出できません。

そもそも、減収になると住宅ローンが手取り月収の50%超、住宅コストだと60%となり、この数字からも、2600万円の借り入れは無理があることがわかります。

アドバイス3:賃貸と割り切るのもひとつの選択肢

もう1つの不安要素は、実際に返済可能の借入額で希望する住宅、それも含めた生活環境を手に入れることができるかどうかという点です。現在の貯蓄が190万円ですから、今後を考えれば、手持ち資金としてこれ以上は減らしたくはありません。そうなると、諸経費も含めて全額借り入れとなります。仮に2000万円借り入れたとして、諸経費に100万円かかれば、購入できる物件価格は1900万円となります。

一方、希望する住宅のエリアは都内ですが、ここ数年、新築の物件価格は高止まり状態で、それにともない中古物件も高騰しています。

この予算だと、一人暮らし用であっても、築年数40年前後、さらに都内でもより郊外のエリアの物件を覚悟しないといけないかもしれません。また、中古マンションであれば、老朽化により、修繕積立金等の費用が途中からアップしていく可能性も十分あります。

その上で、さらにリフォームにコストをかける余裕があるかどうか……。

減収となった場合、賃貸なら、より安いところに引っ越すこともできますが、住宅ローンを背負った場合、払い続けるしかありません。売却しても、しばらくはローンの残債を支払い続けることになるはず。FPの立場としては、大きく減収する可能性がある限り、借入額2000万円であっても、住宅購入はおススメできません。

では、現状、住宅に関してはどう考えるべきか。

有望な選択肢としては、賃貸に住み続ける。現在の住環境に不満もあることはわかりますが、割り切るしかありません。老後資金の準備も、すみこさんのマネープランにおいては重要なポイントだからです。持ち家でなくても、料理や音楽の趣味をお持ちなのですから、そこに楽しみを見いだすことで、今後の生活もきっと豊かになるはずです。

もちろん、今の職場で長く働くことができる、あるいは将来、違う職場でも同等の収入を得られる可能性もあるでしょう。その結果として、貯蓄も増え続けるなら、すみこさんが言われるように「一括購入」という可能性もあるかもしれません。賃貸に住み続けることは、その道を残すことにもなります。

次の選択肢としては、物件価格を下げて、住宅を購入するということ。仮に1500万円の借り入れだと、同様の条件で毎月の返済額は7万2000円ほど。これに維持費を加えると、ちょうど今の家賃と同額。想定される減収があった場合で、月2万円程度の貯蓄が可能ですから、借入額としてはより現実的です。

ただし、この予算ではさらに購入できる物件の範囲が狭まってしまいます。ただ、ご相談文に「地方なら札幌」とあります。それなら、東京よりは物件候補も増えるはず。職探しでは東京より苦労されるかもしれませんが、検討する価値はあると思います

ともあれ、実際にどういう物件があるのか。まずは情報収集をしてみてください。ローンを組むなら、あまり購入を先延ばしにしたくありませんが、焦りも禁物。住宅市場の動向もあります。実際の物件価格やリフォーム費用等を把握しておくことが、今後を考える材料になります。

また、海外移住という選択についてですが、個人的には現実的ではないと考えます。確かに、家賃も含めた物価は安いかもしれません。しかし、今後もそうだという保証はありません。

世界は不透明な状況です。とくに新興国は、突如、急激なインフレになったり、情勢不安になったりする可能性も否定できません。そうなれば、生活の維持そのものが困難になります。今や、そういったリスクは無視できない時代なのです。

もうひとつ、「年金が少なく生活保護を受けるのでは」とあります。どういう試算をされたかは不明ですが、現状の職場で60歳まで勤務できれば、年金月額7万8000円は上回るのではないでしょうか。

また、生活保護は原則、貯蓄があると受給できません。貯蓄があれば「それを取り崩して生活しなさい」という発想だからです。不動産を保有している場合も同様。例外もありますが、まずはそれを売却して生活費にあてることが前提となります。

生活保護は健全な社会に欠かせない、重要なセーフティーネットです。必要であれば、受給はすべきです。ただ、それについて今から思い悩むのではなく、老後資金をどう準備していくか。無理せず、働き続けるにはどうすればいいか。それを踏まえた上で、住宅の問題は考えてほしいと思います。

相談者「すみこ」さんから寄せられた感想

現時点では目標としていた金額での住宅ローンを組むのは無謀、どうしても家を購入したければ立地やレベルを下げる必要があるとのことできびしい現実を知りました。ねんきんネットでの試算は今の仕事を60歳まで続けても月7万8000円、70歳まで繰り下げ受給することで月11万円ほど。何歳まで生きるか、また働けるか不明ですが家賃を払い続けるには心もとない金額に思われ、なるべく将来は修繕費を積み立てながら固定資産税を支払う生活をしていたい願望があります。

とにかく早まったり高望みは禁物と心得て、なんとか収入アップを目指しながら情報を集め、なるべく早いタイミングで老後資金を確保しながら、短い期間で完済できるようなプランを目指したいと思います。アドバイスいただきありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

46歳一人暮らし。60歳までの住宅ローン完済と、破産した母と妹のことを相談したい

オールアバウト / 2024年4月24日 22時20分

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

-

51歳貯金1200万円。ローンの審査に落ちました。それでも住宅を購入したい

オールアバウト / 2024年4月17日 22時20分

-

老後資金に困ったときの手段! 「リバースモーゲージ」と「リースバック」について解説

ファイナンシャルフィールド / 2024年4月15日 8時20分

-

44歳会社員、貯金1010万円。月9万円の家賃を退職後も払っていくのは難しいと思っています

オールアバウト / 2024年4月10日 20時5分

ランキング

-

1“15年間フルーツしか食べない人物”に起きた驚きの変化。「ラーメンもお菓子も食べたいとは思わない」

日刊SPA! / 2024年4月30日 8時52分

-

2「パパ活不倫で辞職」宮澤元議員が許された"なぜ" 「記憶にございます」回答で好感度も上がった?

東洋経済オンライン / 2024年4月30日 19時0分

-

3ニトリが布団「Nクール」を自主回収 「中綿」表面に出てくる恐れ……「深くお詫び」

ねとらぼ / 2024年4月30日 12時20分

-

4キッチンの水切りカゴのヌメリ汚れがきれいに取れる!捨てる前のジップロックを使った裏ワザ

まいどなニュース / 2024年4月30日 11時55分

-

5「初デートでサイゼリヤはアリか・ナシか論争」はなぜ起こる? 男性側の落ち度だけじゃない

日刊SPA! / 2024年4月30日 15時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください