年収別にかかる税金や社会保険料はいくら?手取り額を比較してみよう

オールアバウト / 2024年4月14日 18時30分

年収が多ければ日々の生活が楽になると思う方は多いですが、その分税金や社会保険料が増え、手取りは思ったほど多いと感じない場合もあります。年収ごとに、納める税金やかかる社会保険料を比較してみましょう。

年収が多ければ日々の生活が楽になると思う方は多いですが、その分税金や社会保険料が増え、手取りは思ったほど多いと感じない場合もあります。

今回は、年収ごとに、納める税金やかかる社会保険料を比較してみましょう。

年収から控除されるもの

たとえば年収600万円は、月収に換算すると50万円です。しかし、この金額は給与の支給額であり、手取りではありません。「手取り」というのは、給与から、もろもろの社会保険料、所得税、住民税などを控除した後の金額のことをいいます。控除される社会保険料などの令和6年度の控除される目安は以下のとおりです。

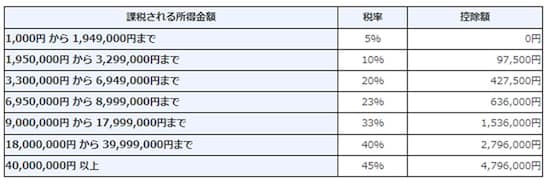

・所得税:5~45%(所得に応じて7段階に区切られています)

・復興特別所得税:所得税額の2.1%

・住民税:所得割10%と均等割

・健康保険料:標準報酬月額※の4.99%

・厚生年金保険料:標準報酬月額※の9.15%

・介護保険料(40歳以上):0.8%

・雇用保険料:0.6%(一般の事業)

※標準報酬月額とは、健康保険・厚生年金保険の被保険者の年収を12で割り区切りのよい幅で区切ったものです。標準報酬月額の等級は、健康保険・介護保険の標準報酬月額の場合は、第1級の5万8000円~第50級の139万円までとなり、厚生年金の場合は、第1級の8万8000円~第32等級の65万円までとなります

所得税を計算するときは、課税される所得金額に所得税率である「5~45%(7段階)」を掛けてから、必要な控除額を差し引いて計算します。

所得税の税率

所得税は年収が上がれば上がるほど税率が増える累進課税であるため、手取りに大きく影響します。

また、社会保険料などは、所得税のように年収で、負担割合が変動するわけではありませんが、もとになる年収を12で割った標準報酬月額に対する割合で算出されるため、所得税ほどではないですが、年収に応じて社会保険料も増えることになります。

年収別の手取り額を比較してみよう

ここでは、年収400万・年収600万円・年収800万円・年収1000万円の手取り額を比較します。手取り額を計算するための要件としては以下を設定しています。

・給与の受取人の年齢は40歳以上です。

・所得税・住民税の扶養家族は「1人」で計算します。

・社会保険料は厚生年金保険料、健康保険料、介護保険料、雇用保険料(一般)を合わせた金額です。

【年収400万円】

・社会保険料:64万円

・所得税:7万円

・住民税:14万円

・手取り額:315万円(手取り割合:78.8%)

【年収600万円】

・社会保険料:94万円

・所得税:18万円

・住民税:27万円

・手取り額:461万円(手取り割合:76.8%)

【年収800万円】

・社会保険料:124万円

・所得税:41万円

・住民税:41万円

・手取り額:594万円(手取り割合:74.2%)

【年収1000万円】

・社会保険料:136万円

・所得税:75万円

・住民税:60万円

・手取り額:729万円(手取り割合:72.9%)

4つの年収を比較したところ、手取り割合が一番高いのは年収400万円の78.8%ですが、手取り額を12で割った1カ月分は約26万円です。年収600万円の手取り割合は76.8%ですが、1カ月分の手取り額は約38万円となり、年収400万円に比べ12万円も手取り額が増えます。

一方、年収800万円、1000万円になると、手取り割合が74.2%、72.9%と徐々に減っていきます。所得税は、年収600万円の18万円と比較して年収800万円は23万円増しの41万円(2.27倍)。年収1000万円になると、57万円増しの75万円(4.16倍)と大きく負担が増します。

年収が高い人は、ふるさと納税、個人型確定拠出年金(iDeCo)、生命保険料控除、医療費控除セルフメディケーション税制などの節税に意識を向けることが大切になります。

なお、扶養家族が多くなれば、その分控除額も増え負担する税金は減るため、手取り額は変わります。

文:舟本 美子(ファイナンシャルプランナー)

3匹の保護猫と暮らすファイナンシャルプランナー。会計事務所、保険代理店や外資系の保険会社で営業職として勤務後、FPとして独立。人と比較しない自分に合ったお金との付き合い方、心豊かに暮らすための情報を発信しています。

(文:舟本 美子(ファイナンシャルプランナー))

外部リンク

この記事に関連するニュース

-

月収20万円だと「手取り」はいくらになる?

オールアバウト / 2024年4月30日 8時10分

-

来年高校生になる子どもがいます。児童手当が高校生まで支給されても、扶養控除が縮小されたら手取りは変わらないのでしょうか?

ファイナンシャルフィールド / 2024年4月30日 6時30分

-

会社から「定年後は業務委託で働かないか」と相談されました。再雇用で考えていたのですが「年収400万円」の場合、どちらが良いのでしょうか?

ファイナンシャルフィールド / 2024年4月14日 4時30分

-

年収「1000万円」の息子が「税金が厳しい」と言っていますが、節税する方法はありますか?

ファイナンシャルフィールド / 2024年4月8日 10時20分

-

新社会人「月給20万円だと実際にはいくらもらえますか?」 - 給与明細の額面と手取りを解説

マイナビニュース / 2024年4月2日 11時0分

ランキング

-

1無印良品のアイテムが防災グッズとして万能!「地震の時これがあって助かった」「お風呂入れないときの救世主」売り切れ必至の名品とは?

まいどなニュース / 2024年4月29日 15時15分

-

2現役美容師に聞いて分かった「頭皮が硬くなりやすい人」の特徴6つ! 自宅でできるマッサージ術も解説

オトナンサー / 2024年4月29日 20時10分

-

361歳女性の“還暦ファッショニスタ”が明かす、いつまでも若々しい人たちの共通点

日刊SPA! / 2024年4月30日 8時53分

-

4なぜ辞退しない? 円安物価高の“A級戦犯”黒田東彦・前日銀総裁に「叙勲」のブラックジョーク

日刊ゲンダイDIGITAL / 2024年4月30日 11時3分

-

5ニトリが布団「Nクール」を自主回収 「中綿」表面に出てくる恐れ……「深くお詫び」

ねとらぼ / 2024年4月30日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください