シュローダー マクロ経済見通し(2023年10-12月期)

Digital PR Platform / 2023年12月14日 10時0分

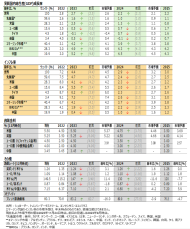

基本シナリオ

【米国】

底堅い経済指標を受け、2023年の米国経済見通しを2.5%、2024年については1.3%に小幅に引き上げました。ただし、金融状況の引き締まりは、徐々に経済活動の重しとなることから、ソフトランディングをベースシナリオと考える一方で、2024年の経済は停滞が見込まれます。インフレ率については、顕著な景気後退が見込まれないことから、インフレ目標の水準に低下するまでには時間を要すると考えられます。2025年末までに、米国の政策金利は3.5%に引き下げられると見込んでいますが、利下げの開始は2024年後半となると考えています。

【ユーロ圏】

ユーロ圏の経済活動は急速に減速したことから、2023年の後半は景気後退の可能性が示唆されます。需要圧力の緩和やエネルギー価格の回復を受け、インフレ率は2024年前半に欧州中央銀行(ECB)が目標とする2%に低下する可能性が高いと考えます。ECBは2025年末までに1.5%の利下げを実施し、中銀預金金利を2.5%、リファイナンス金利を3.0%まで引き下げると見込んでいます。これにより、ユーロ圏経済成長率見通しは、2024年に.0.7%、2025年は1.7%に回復することが見込まれます。

【英国】

英国では、高いインフレ率と利上げが、徐々に消費者の圧力となることから、2024年前半に景気後退局面に入ると考えており、2024年の英国経済成長率は-0.1%に減速すると見通しています。弱い経済活動と、食品およびエネルギー価格のインフレ圧力の緩和により、2024年末にはインフレ率はイングランド銀行(BoE)のインフレ目標の水準に低下することが見込まれます。BoEは、2025年末までに政策金利を1.25%引き下げ、4%まで利下げを行うと考えます。

【エマージング諸国】

中国では短期的に製造業の回復が見込まれますが、中国不動産セクターの低迷により、中国経済の減速トレンドは今後も継続することが見込まれます。2024年の中国経済成長率見通しは4.5%、2025年は4.3%としています。そのほかのエマージング諸国ではインフレ率と金利の低下が見込まれます。2024年に経済活動が小幅に減速した後、さらなる利下げによって、2025年の経済成長は下支えされることが見込まれます。

今後想定される他のシナリオ

リスクシナリオは総括してスタグフレーションに傾斜しています。基本シナリオ以外で今後想定される景気シナリオについて、最も可能性の高いリスクシナリオとしては、スタグフレーションシナリオの「供給サイドによるインフレ」を想定しています。次いで、リフレーションシナリオの「消費者の弾力性」を想定していますが、「地政学的危機」や「ハードランディング」などのネガティブなリスクも想定されます。

-

-

- 1

- 2

-

この記事に関連するニュース

-

日本株は「軟調な展開」も、上昇すると予想。業績相場に入ることで下値は限られそう ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月2日 14時25分

-

プライベート・マーケットの見通し 2024年第2四半期: 新たな投資環境

Digital PR Platform / 2024年4月25日 11時7分

-

再生可能エネルギー投資で取るべきリスクとは?

Digital PR Platform / 2024年4月18日 10時43分

-

焦点:米国債、利下げ巡る不透明感で売り圧力 雇用統計などに注目

ロイター / 2024年4月5日 6時59分

-

キャッシュのその後 - 金利が低下し始めた時、何をするべきか?

Digital PR Platform / 2024年4月4日 13時32分

ランキング

-

1円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

-

2黒田東彦・日銀前総裁「円安は一時的」…NYの講演で見解、マイナス金利解除・利上げは「当然のこと」

読売新聞 / 2024年5月3日 17時45分

-

3過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

4いなば食品、大炎上も「ほぼ沈黙」の戦略的な是非 「沈黙は金」黙って耐える…のはもう通用しない

東洋経済オンライン / 2024年5月3日 19時30分

-

5インフレ・金利上昇、マンション購入は急ぐべき? 長期では、マンション所有は3つのリスクの塊

東洋経済オンライン / 2024年5月3日 11時10分

複数ページをまたぐ記事です

記事の最終ページでミッション達成してください