住宅購入は若いうちにローンを組むか頭金を貯めてからか、どちらがいい?

ファイナンシャルフィールド / 2022年8月12日 3時40分

マイホームを購入する際、頭金が多く準備できるまで購入時期を遅らせるか、若くて早い段階で多額の住宅ローンを組んで購入してしまうのとではどちらがよいのでしょうか。 それぞれの購入パターンのメリット・デメリットを解説します。

マイホームの購入は人生設計に影響を与える重大イベント

住居費は生活を営むうえで欠かすことのできない費用ですが、そのなかでもマイホームの取得は人生で最も大きな金額が動くイベントとなるため、どのタイミングで取得するかによりその後のマネープランに大きな影響を及ぼします。

マイホームの取得に際し、住宅ローンをフル活用して早期に取得する場合と時間がかかっても頭金をしっかりと準備し、住宅ローンの利用を最小限にとどめた場合のそれぞれの取得タイミングの違いによるメリット・デメリットを把握して後悔のないマイホーム購入を行いましょう。

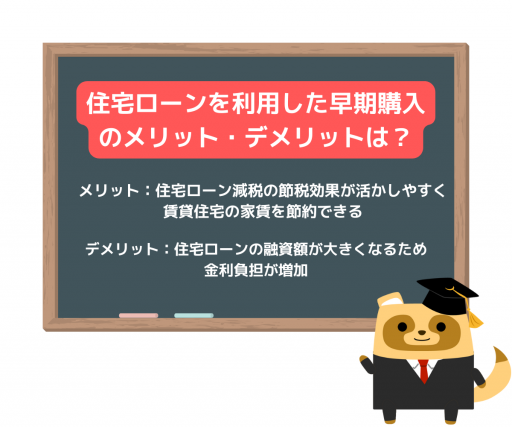

住宅ローンを利用した早期購入のメリット・デメリットは?

住居費は生活を営むうえで必須の支出のため、マイホームを購入していない場合は賃貸住宅を利用することもあります。マイホームの早期取得のメリットとして、まず賃貸住宅を利用している場合の住居費が節約できる点にあります。

また、住宅ローンを利用すると「住宅ローン減税」により年末の住宅ローン残高の0.7%を、最大13年間にわたって所得税・住民税からの税額控除を受けることができます。この税額控除は本来支払うべき所得税額などが控除の上限となるため、所得の多い現役世代のほうが恩恵は大きくなります。

一方でデメリットとして、住宅ローンの融資額と融資期間が長くなるため金利負担が大きくなるほか、長期間マイホームを維持することになるため老朽化によりリフォームが必要になる場合があります。

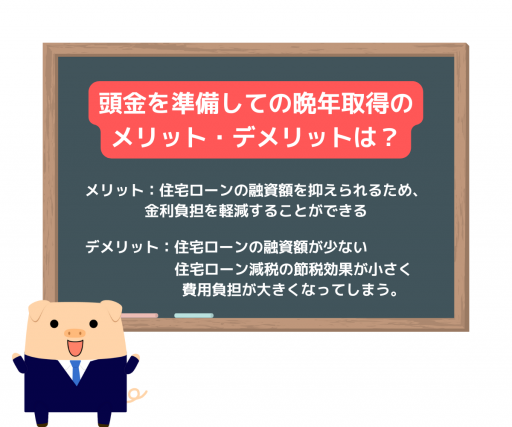

頭金を準備しての晩年取得のメリット・デメリットは?

住宅購入のタイミングを後ろ倒しし十分な頭金を準備してマイホームを購入する場合は、住宅ローンの融資額を抑えられるため、金利負担を軽減することができるメリットがありますが、住宅ローン減税の利用についてデメリットが生じる場合があります。

会社員の収入は、年齢とともに増加していきますが、定年退職など一定の年齢を迎えると収入が減少に転じる「賃金カーブ」を描きます。住宅ローン減税は基本的に融資額が大きく収入が高い期間が長く続くほど節税効果も大きくなるため、マイホームを後ろ倒ししての取得は今後の収入傾向を考慮したタイミングで行うとよいでしょう。

また、マイホームの取得により住宅ローンの返済と貯蓄の減少が生じるため、老後の生活資金の余力が低下してしまう恐れがあります。さらに高齢になると、病気やけがなどで想定外の医療費負担が生じ、その後生活資金を回復できなかった場合は老後貧困に陥るリスクが高まってしまうかもしれません。

まとめ

自己資金の少ない状態でマイホームを早期取得する場合、住宅ローンの融資額が大きくなるため金利負担が増加します。住宅ローン減税の節税効果が生かしやすく賃貸住宅の家賃を節約できるメリットがありますが、居住期間も長くなるためリフォームに備えた資金計画を想定しておく必要があります。

一方、後ろ倒ししての取得の場合は、住宅ローンの融資額が少なかったり住宅ローン減税の節税効果が小さく費用負担が大きくなってしまったり、貯蓄が減少することで老後生活の余力が低下してしまうリスクがあります。

マイホームの取得タイミングはそれぞれメリット・デメリットがありますが、その後の人生の資金計画に大きな影響を与える買い物となるため、資金計画をしっかりと練って取得タイミングを定めることをおすすめします。

出典

国土交通省 住宅 住宅ローン減税

執筆者:菊原浩司

FPオフィス Conserve&Investment代表

外部リンク

この記事に関連するニュース

-

税制改正が行われたようですが、子育て世帯に関係のある制度はどのように変わったのですか?

ファイナンシャルフィールド / 2024年4月20日 2時30分

-

【実は損】住宅ローンの繰り上げ返済は「しない方がいい」これだけの理由【登録者数11.5万人/住宅系YouTuberが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 12時30分

-

定年後に3000万円で「平屋」を買いたいけど、年齢的に無謀? 意外とおすすめ? 注意点もあわせて解説

ファイナンシャルフィールド / 2024年4月12日 10時0分

-

40歳夫婦・子どもなしです。あと1歳若かったら住宅ローン控除で所得税を最大7万円節税できたって本当ですか?

ファイナンシャルフィールド / 2024年4月12日 10時0分

-

中古マンションの購入を検討しています。中古でも住宅ローン控除は受けられますか?

ファイナンシャルフィールド / 2024年4月7日 4時20分

ランキング

-

1Z世代が選ぶ「ゴールデンウィークあるある」トップ10発表! - 「どこに行っても激混み」「結局家が落ち着く」「昼夜逆転」を抑えた1位は?

マイナビニュース / 2024年4月26日 16時27分

-

2「スマホから変な音する」奇妙な現象、7時間後に予期せぬ真相発覚 ネットずっこけ「そんなことある?笑」

よろず~ニュース / 2024年4月26日 18時20分

-

3【カルディ】見つけたら即ゲットして! 超人気商品「ウイスキープリン」は食べて驚く本格派スイーツ

オールアバウト / 2024年4月26日 20時35分

-

4ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

5成分足りない「正露丸」、30年以上前から虚偽の試験結果で出荷…富山のキョクトウに業務停止命令

読売新聞 / 2024年4月26日 23時24分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください