新NISAが始まりました。つみたて投資枠と成長投資枠、それぞれ効果的な使い方を教えてください。

ファイナンシャルフィールド / 2024年2月9日 1時0分

2024年1月から新NISAが始まりました。新NISAには「つみたて投資枠」と「成長投資枠」があり、この枠を併用できるという特徴があります。 本記事では、つみたて投資枠と成長投資枠の有効な使い方について解説します。これからNISAを始めようかとお考えの方だけでなく、これまでNISAを利用してきた方にとっても参考になると思いますので、ぜひ最後までお読みください。

新NISAの概要

NISAとは、個人投資家のための税制優遇制度として2014年1月にスタートした制度です。投資で得た利益(配当や譲渡益)は、通常、所得税の課税対象となりますが、NISAを利用した場合、これらの利益は非課税となります。

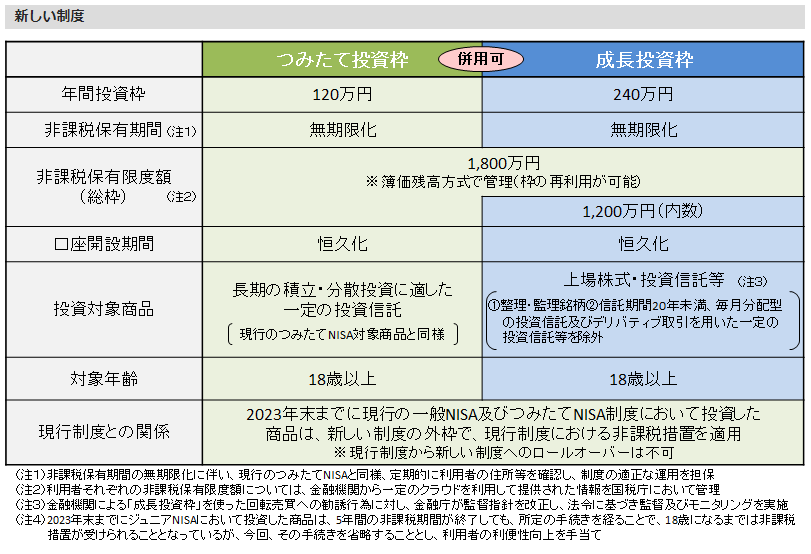

2023年12月までのNISA制度には、「一般NISA」「つみたてNISA」「ジュニアNISA」がありました。2024年1月からのNISA制度では、「一般NISA」が「成長投資枠」へ、「つみたてNISA」が「つみたて投資枠」へと変わり、「ジュニアNISA」は廃止されます。新NISAの概要は図表1のとおりです。

図表1

出典:金融庁 「新しいNISA」

新しいNISAのポイントは以下のとおりです。

・つみたて投資枠は年間120万円までの投資が可能

・成長投資枠は年間240万円までの投資が可能

・つみたて投資枠と成長投資枠の併用が可能

・非課税保有限度額は、全体で1800万円(成長投資枠は1200万円まで)

・非課税保有期間は無期限

大切なのは自分に合った投資をすること

先述のとおり、NISAは投資で得た利益が非課税になる制度です。したがって、年間投資枠や非課税保有限度額、非課税保有期間などに目を向けがちですが、投資の対象となる商品(金融商品)にも目を向ける必要があります。

つみたて投資枠と成長投資枠では、投資対象商品が異なります。つみたて投資枠の投資対象商品は、「長期の積立・分散投資に適した一定の投資信託」です。一方、成長投資枠の投資対象商品は、「上場株式・投資信託など」です。成長投資枠の投資対象商品は一般的な株式や投資信託、つみたて投資枠の投資対象商品はリスクが低いとされている投資信託と思っていただければ良いでしょう。

注意したいのは、「NISAが税制優遇制度であることを意識しすぎるあまり、ご自身のリスク許容度(金銭的または精神的リスクに耐えられる度合い)を超えた投資をしてしまう」ことがないようにする、ということです。

NISAは投資による利益が非課税になるため、利益が上がれば上がるだけ非課税となる金額も大きくなり、得をするしくみです。したがって、理屈としては、利益を追求できる成長投資枠を利用することが効果的だということもできます。

しかし、投資の原則として、利益追求にはリスクが伴うということも忘れてはいけません。大切なのは、自分のリスク許容度に合った投資をすることです。

リスクをなるべく避けたいという方は、つみたて投資枠を利用するのがよいでしょう。つみたて投資枠だけを利用した場合、年間投資枠は120万円ですが、非課税限度保有額は1800万円です。

利益を追求したいという方は、成長投資枠を利用するのがよいでしょう。成長投資枠だけを利用した場合、年間投資枠は240万円、非課税保有限度額は1200万円です。

つみたて投資枠と成長投資枠を併用することも可能ですので、それぞれに資金を振り分けて運用することもできます。その場合、年間投資枠は360万円(つみたて投資枠120万円+成長投資枠240万円)で、非課税保有限度枠は1800万円(成長投資枠は1200万円まで)です。

まとめ

2024年1月から新NISAが始まりました。新NISAには、つみたて投資枠と成長投資枠があり、これらを併用することが可能となりました。本記事では、新NISAの概要を解説した後、投資における注意点に触れながら、つみたて投資枠と成長投資枠の有効な使い方について解説しました。

投資をされるのであれば、NISA制度は利用すべき制度です。しかし、どの金融商品に投資するかは人それぞれであり、それにより投資枠の使い方は異なります。本記事が、少しでも参考になれば幸いです。

出典

金融庁 「NISAとは?」

金融庁 「新しいNISA」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー

外部リンク

この記事に関連するニュース

-

2023年で終了した「ジュニアNISA」の残高が50万円くらいあります。このまま放置ですか? これからどうなるのでしょう?

ファイナンシャルフィールド / 2024年5月16日 5時10分

-

特に使い道を決めていない貯金が50万円あるのですが、友人に「iDeCoかNISAで運用したほうがお得だ」と言われました。iDeCoやNISAを使うと何がお得なのですか?

ファイナンシャルフィールド / 2024年5月11日 1時20分

-

NISAは100円から投資が可能といいますが、さすがに毎月100円では意味がないですよね?

ファイナンシャルフィールド / 2024年5月7日 2時30分

-

【新NISA】「つみたて投資枠は上限600万円までしか買い付けができない」はホント? 誤解? 正解は…

Finasee / 2024年5月1日 18時0分

-

株が暴落してもこれだけはやってはいけない…"神改正"の新NISAで投資初心者に一番多い「危険すぎる勘違い」

プレジデントオンライン / 2024年4月29日 9時15分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

3「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

4血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

5「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください