種類が多くて分からない!「つみたてNISA』のリスク別で見る商品選択術

ファイナンシャルフィールド / 2019年3月2日 9時0分

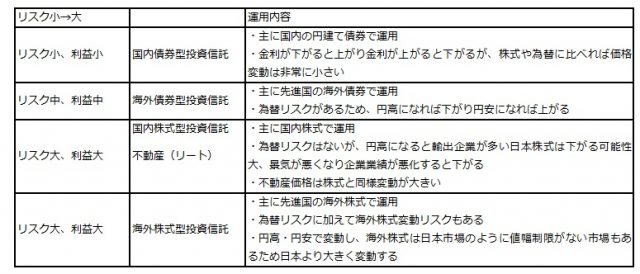

つみたてNISAは種類が豊富で選ぶのに迷ってしまいます。そんな方におすすめなのがリスク別に選ぶ方法です。 リスクと利益は一対となっており、リスクが小さければ期待される利益も小さく、リスクが大きければ利益は大きくなる可能性があります。 リスクが大きくてもいいから大きく儲かる商品(FXなど)が好きだったり、利益が小さくてもいいから値下がりリスクがないもの(債券など)が好きだったりとその方の投資志向により商品を選択します。

つみたてNISAとは?

「つみたてNISA」とは、2018年1月からスタートした少額投資非課税制度です。日本国内在住の20歳以上の方で、毎年40万円を上限に最長20年間にわたり分配金と売却益が非課税になります。

・制度は2037年まで(2037年購入分は2056年まで非課税で売却可能)

・「つみたてNISA」と年間120万円まで非課税になる「一般NISA」の併用不可

・投資対象は、金融庁指定の投資信託に限定

・購入から20年間売却益非課税

・一般NISAでは可能な非課税期限が過ぎて翌年の投資枠に移す「ロールオーバー」は不可

・つみたてNISA専用口座の開設が必要

・損した場合、他の課税口座との損益通算不可

投資信託の種類とリスク

利益とリスクを鑑みて自分に合った投信を選ぶことがおすすめです。

投資対象の組み入れ方別の選び方

投資対象が同じ株でも、投信の投資方針によってはその株の銘柄の選び方が異なる性格のものがあります。組み入れ方の特徴についてご紹介します。

・インデックス投信

日経平均株価やTOPIXなどの指数に連動する投資信託で、信託報酬は安い傾向

・アクティブ投信

インデックスと異なり、指数を上回る利益目指す投資信託です。過去の実績を見てうまく運用している投信を選ぶと良いでしょう。

・ターゲット投信

基本はバランス型投信、株や債券がバランスよく配分されています。X年を目標として、最初は株などの配分が高めで積極的な運用をしてX年に近づくと債券などの配分を高くして安定的な運用にしていく投信です。X年を退職時期に合わせて、若いうちは積極的に運用して、減らしてはいけない退職前には安定的な配分に変わっていきます。

リスクと合わせて、自分の投資方針に合っている組み入れ方をする投信を選ぶと良いでしょう。

その他に選ぶポイント

・手数料

インデックス型のものであればどの商品も似ているため信託報酬の安さで選ぶといいでしょう。買付手数料は無料(ノーロード)がおすすめです。信託報酬は日々引かれて基準価格にも反映されるので、年間のパーセンテージを見て低いものを選びましょう。

・バランス型なら投資対象の割合を確認

債券型の割合が多ければリスクは小さくなり値上がりも少なくなります。海外株式やリート、日本株式の割合が高いほどリスクは高いですが値上がり期待が持てます。

「つみたてNISA」は毎月の積立額は小さいですが貯まっていくうちに金額が大きくなり価格変動額も大きくなります。積立を始めると基本的には貯まるまで放っておくことになると思いますが、大切な金融資産ですから預かり額をこまめに確認したり、投資対象を変更したり大きく利益が出れば売却したりしましょう。

執筆者:大堀貴子(おおほり たかこ)

CFP(R)認定者 第Ⅰ種証券外務員

関連記事

■本場英国と比べると物足りない?日本のNISA、これでいいの?

■つみたてNISA 2年生がしてはいけないこと

■『えっ、これできないの!』2014年に始まったNISAが5年間の非課税期限を初めて迎えた2018年末

■投資信託の「コスト」って、気に掛けたことありますか?…購入時手数料の続きと信託報酬

■【FPが教える】iDeCoを、「ほったらかし」にしてはいけない2つのパターンとは

外部リンク

この記事に関連するニュース

-

新NISA、もう始めた?…投資初心者なら、まずは「つみたて投資枠」からスタートすべきワケ【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時15分

-

NISAの成長投資枠 活用状況に関する調査(2024年3月) 日興フロッギー白書 「NISAの成長投資枠、どう使う?」

PR TIMES / 2024年4月9日 18時15分

-

富裕層と庶民では「正解」が違う…投資初心者が新NISAで3000万円をつくる最短ルート

プレジデントオンライン / 2024年4月6日 10時15分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

すべての人がオルカンに投資すべきではない? 【新NISA】の投資戦略

MONEYPLUS / 2024年3月29日 7時30分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください