「法定相続人」ってどんな人を指すの?民法と相続税法では定義が変わってくる?

ファイナンシャルフィールド / 2019年7月25日 9時0分

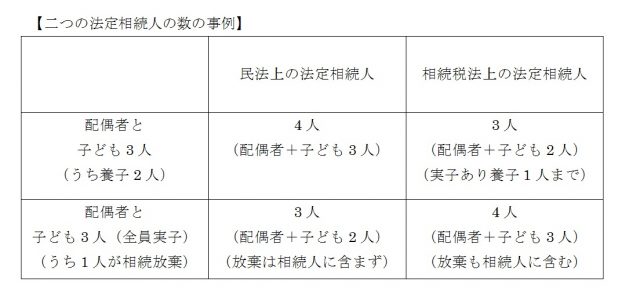

相続が発生した場合に相続人となるべき人が法定相続人です。相続を考える場合、この「法定相続人」には二つの捉え方があります。一つは、民法上の法定相続人、もう一つは、相続税法上の法定相続人です。 両者の違いは、遺産分割などの相続対策や相続税の計算にも影響を与えるものですが、一般の方にとっては少々わかりづらいものとなっています。改めて、二つの法定相続人について確認してみたいと思います。

民法上の法定相続人

民法では法定相続人の範囲と相続人となる順位を以下のように定めています。

(1)死亡した人の配偶者は常に相続人となり、配偶者以外の人は、以下の順位で配偶者と一緒に相続人となります。内縁関係の人は相続人とはなりません。

第1順位:死亡した人の子ども、既に死亡している場合はその直系卑属が代襲相続

第2順位:死亡した人の直系尊属(第1順位の人がいない場合)

第3順位:死亡した人の兄弟姉妹(第1順位、第2順位の人がいない場合)

(2)相続放棄した人は、はじめから相続人でなかったものとされます。例えば、相続放棄により第1順位の人がいなくなれば、第2順位以降に相続権が移ります。

(3)配偶者が既に亡くなっている場合には、第1順位、第2順位、第3順位のいずれかのみが相続人になります。

相続税法上の法定相続人

相続税法では、基礎控除を規定している条文において、以下のように定められています。

(1)被相続人に実子がいる場合の養子は1人まで相続人に含める。実子がいない場合の養子は2人まで相続人に含める。

(2)相続放棄の人がいても、その放棄がなかったものとして相続人とする。

また、この相続税法上の「法定相続人の数」を使って計算する金額は、以下の4つです。

(1)基礎控除額の計算

3000万円+600万円×「法定相続人の数」

(2)相続税の総額の計算

課税遺産総額を「法定相続人の数」に応じた相続分で案分して税率を掛ける。

(3)生命保険金の非課税金額の計算

500万円×「法定相続人の数」

(4)死亡退職金等の非課税金額の計算

500万円×「法定相続人の数」

つまり、相続税の基礎控除の金額と相続税の総額の計算については、相続税法上の「法定相続人の数」を使用します。また、生命保険金と退職手当金の二つの非課税金額の計算についても同様となります。

まとめ

なぜ、このようにややこしい判断が必要なのでしょうか?

それは、養子の数などの違いによって、基礎控除額や生命保険金などの非課税金額が恣意(しい)的に操作されることを避けるためと思われます。養子が無制限に法定相続人となることができてしまうと、基礎控除額も無制限に大きくなってしまいます。

言い換えると、民法上の法定相続人とは法定相続分を有している人、相続税法上の法定相続人とは基礎控除などの計算に算入する人と捉えることができるかもしれません。

少々煩雑ですが、相続発生から相続税の申告までの流れの中で、両者を使い分けなければならないケースも多々あります。いざという時に備えて、その違いを理解しておきましょう。

執筆者:高橋庸夫

ファイナンシャル・プランナー

この記事に関連するニュース

-

「生命保険の死亡保険金」を受け取ったが…相続税が<かかるケース>と<かからないケース>を税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月16日 9時15分

-

高齢になった両親、配偶者。万一の相続が心配…相続税はいくらかかるの? 金額はどうやって計算するの?【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

【相続人なし】総資産額1億円の、独り身の親戚がいます。もし亡くなった場合、相続はどうなるのでしょうか?

ファイナンシャルフィールド / 2024年4月10日 10時10分

-

「結婚式の費用賄ってもらったでしょ?」…「兄弟仲良いから」の油断が生む、相続の悲劇

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月3日 17時15分

-

息子は縁を切りたいくらいだけど、かわいい孫には「遺産」を残したい。孫は「法定相続人」になりますか?

ファイナンシャルフィールド / 2024年3月29日 3時0分

ランキング

-

1Z世代が選ぶ「ゴールデンウィークあるある」トップ10発表! - 「どこに行っても激混み」「結局家が落ち着く」「昼夜逆転」を抑えた1位は?

マイナビニュース / 2024年4月26日 16時27分

-

2「スマホから変な音する」奇妙な現象、7時間後に予期せぬ真相発覚 ネットずっこけ「そんなことある?笑」

よろず~ニュース / 2024年4月26日 18時20分

-

3【カルディ】見つけたら即ゲットして! 超人気商品「ウイスキープリン」は食べて驚く本格派スイーツ

オールアバウト / 2024年4月26日 20時35分

-

4ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

5【SNSで話題】エアコン冷房「室外機に濡れタオル」で節電になるのか - ダイキンが検証結果を発表

マイナビニュース / 2024年4月25日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください