相続のキホン(8) うちの相続税はどのくらい?(相続税の計算方法)

ファイナンシャルフィールド / 2019年9月3日 8時30分

相続対策で最も重要なのは「円満に次世代に資産を継承すること」です。そのためには相続税がかかるかどうか、どのくらいかかるのかを知ることも重要です。 前回「相続税がかかるかどうか」を確認する手順をお伝えしました。今回は、相続税がかかる場合どの程度かかるのか、およその税額を把握する手順をお伝えします。

相続税の計算の前に

前回もお伝えしましたが、ここでご紹介する相続税の計算方法は簡易的なものです。詳細な税額などを計算するためには、資産評価や相続に詳しい税理士などに相談することをお勧めします。

相続税の計算(4) 相続税の総額

前回の手順で「相続税がかかるのか」を確認し、かかると考えられる場合、次はおよその相続税額の計算です。

計算を行う際は、法定相続人の法定相続分を把握しておく必要があります。法定相続分については以前のコラム『相続のキホン(4)「法定相続人の分割割合」と「トラブルの種」』(※1)でご確認ください。

前回お伝えしたように「課税遺産総額(正味の遺産額)」が基礎控除よりも多い場合、原則として相続税がかかります。では、いくらくらいかかるのかを計算する手順に進みますが、少し複雑です。

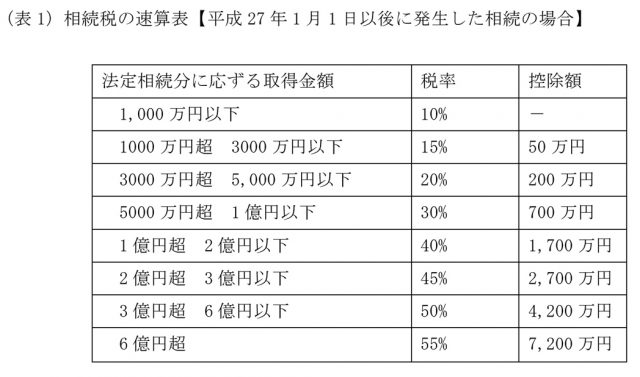

相続税を計算するときには(表1)の速算表に基づいて金額を計算するのですが、課税遺産総額に対して計算するのではありません。

法定相続人が法定相続分どおりに相続と仮定し、各法定相続人の相続分に対し、それぞれ税率をかけ、控除額を引いた金額を合計した金額が「相続税の総額」です。

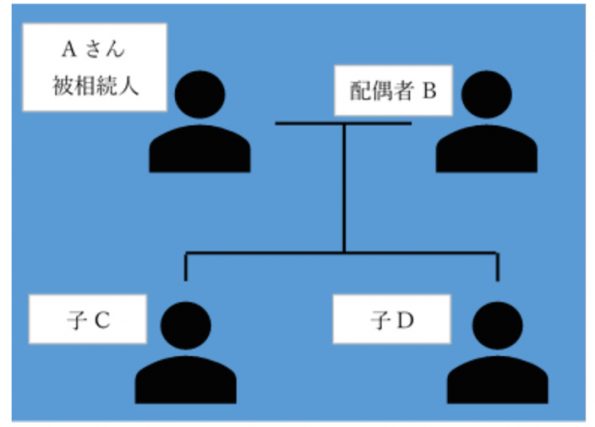

仮に、図のようなご家族で相続が発生した時を想定してみましょう。

Aさんがお亡くなりになり、相続人は配偶者のBさんと二人のお子さまCさん、Dさんがいらっしゃいます。Aさんの課税遺産総額が1億円だった場合、課税遺産総額は5200万円です。

被相続人 Aさん、相続人 配偶者B、子C、Dの3人

課税遺産額(正味の遺産額) 1億円

基礎控除 3000万円+600万円×法定相続人の数3人=4800万円

課税遺産総額 課税価格(正味の遺産額)1億円-基礎控除4800万円=5200万円

この5200万円を法定相続分どおりに配分し、それぞれの税額を(表1)の速算表で計算し、その合計が「相続税の総額」です。それぞれ法定相続分どおりに相続したと仮定し相続税の総額を計算すると下記のとおりです。

<相続税の総額の計算>

配偶者Bの法定相続分 2分の1、子C、子Dの法定相続分 各4分の1

配偶者B分 5200万円×1/2=2600万円 2600万円×20%-200万円=320万円

子C,D分 5200万円×1/4=1300万円 1300万円×15%-50万円=145万円

相続税の総額 320万円+145万円+145万円=610万円

相続税の計算(5) それぞれの相続人の相続税額

実際に支払う相続税の額は、各相続人が取得する財産の割合によって配分します。先程の例で実際に相続する財産が配偶者B 50%、子C 30%、子D 20%の割合だった場合、各相続人の税額は下記のとおりです。

<各相続人の相続税負担額>

配偶者B 相続税の総額610万円×50%=305万円

子C 610万円×30%=183万円

子D 610万円×20%=122万円

相続税の計算(6) それぞれの相続人の納付税額

「配偶者は相続税がかからない」という話を聞いたことがある方も多いでしょう。相続税にはいくつかの税額軽減や税額控除があります。一方、相続税が加算されるケースもあります。

(+)相続税の2割加算

被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含む)および配偶者以外の人が相続・遺贈によって財産を取得した場合、その人の相続税額は2割加算されます。ここで注意が必要なのは、法定相続人でも2割加算の対象になる人がいることです。

被相続人に子がなく、すでに両親も他界している場合、被相続人の兄弟姉妹が法定相続人になりますが、2割加算の対象です。また、被相続人の実子が存命のまま、養子とした孫・ひ孫も対象です。

(-)贈与税額控除

相続・遺贈によって財産を取得した人が相続開始前3年以内に被相続人から贈与を受けていた場合、この贈与された財産は相続財産に含めて相続税を計算します。その贈与を受けた時に贈与税を納付していた場合、支払った贈与税分を相続税額から控除できます。

(-)配偶者の税額軽減

配偶者は婚姻期間の長短に関係なく、税額軽減を受けることができます。軽減される額は配偶者の法定相続分と1億6000万円のいずれか多いほうの金額です。

この配偶者の税額軽減は納付税額がゼロでも申告が必要です。また、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっていますので、相続税の申告期限までに遺産分割協議が整わないなど、分割されていない財産は税額軽減の対象になりません。

(※申告期限までに軽減を受ける前の税額を納付し、申告期限から3年以内に分割協議が成立して相続財産が確定した場合、更正の請求によって支払った税金の還付を受けることができます)

(-)未成年者控除

法定相続人である未成年者が相続・遺贈により財産を取得した場合には控除があります。

(-)障害者控除

法定相続人である障害者が相続・遺贈により財産を取得した場合には控除があります。

(-)相似相続控除

相続開始前10年以内に被相続人が相続・遺贈などによって財産を取得し相続税が課されていた場合、その被相続人から相続、遺贈などによって財産を取得した人の相続税額から、一定の金額が控除できます。

(-)外国税額控除

日本以外に所在する財産を取得し、その財産に外国の相続税が課されている場合に二重課税を調整するために設けられている制度です。

(-)相続時精算課税分の贈与税額控除

相続時精算課税を適用している相続人は、特定贈与者(相続時精算課税適用上の贈与者)が被相続人となる相続が開始した時、特定贈与者からの贈与財産を相続税の課税財産に加算します。相続時精算課税の適用を受けた贈与財産について贈与税が課されている場合は、その贈与税額分を控除できます。

前述の例では、配偶者の法定相続分が2分の1であり、相続税負担額が305万円でしたので、このケースではこの税額軽減を用いれば配偶者の相続税負担はゼロです。

相続税は二次相続まで考える

先ほどのケースのご家族では将来、配偶者の相続が発生することになります。これを二次相続といいます。Aさんから配偶者Bさんに相続された後、Bさんに相続が発生した時にかかる相続税は、Aさんの時の分割の仕方によって負担が変わります。

配偶者の税額軽減が使えず、法定相続人も少なくなるため、思っていた以上に相続税の負担が重くなることもあります。相続税対策を考える場合、二次相続まで考えて一次相続でどのように分けるのが有利かを考えることも重要です。

(参考)小規模宅地の特例

相続税の計算方法を見てお気づきの方もいると思いますが、相続税の節税を考えるならば、いかに相続税評価額を下げるかがポイントになります。

相続税評価を大きく下げる方法の ひとつに「小規模宅地等の特例」があります。被相続人の自宅であった建物が建っている土地や事業用の土地などについて、一定の条件を満たせば評価額を大きく下げる特例です。

「小規模宅地等の特例」は適用条件が細かく定められています。別の機会にお伝えすることにします。

まとめ

ここまで、相続税の計算方法について見てきました。相続税額がおよそ分かれば、次に考えるべきは、納税資金が確保できるかどうかです。

相続税は現金一括払いが基本。相続開始から10カ月以内の申告納付期限までに納税資金を確保できるか、できなければどう工面するかなどを検討する必要があります。

不動産など、流動性の低い資産は現金化するのに時間もかかり、また、急いで現金化したい場合は相場よりも安く売却せざるを得ないケースもあります。相続が発生した時、資産を受け継ぐ人にどう分割し、納税資金をどのように確保するかまで検討されていれば、手続きもスムーズに進むでしょう。

(※1)相続のキホン(4)「法定相続人の分割割合」と「トラブルの種」

<参照>

国税庁タックスアンサー No.4152 相続税の計算

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、西山ライフデザイン代表取締役

関連記事

相続のキホン(1) 「相続対策」と「相続税対策」の違い

相続のキホン(6) 相続税の仕組みを知る

相続のキホン(7)うちは相続税かかる?

外部リンク

この記事に関連するニュース

-

子のない歳の差夫婦…年上夫が妻を想い、“生前に”「家の名義変更」をしたワケ【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月26日 11時15分

-

20年以上連れ添った夫婦は〈自宅の贈与〉が2,000万円まで非課税になるお得な制度があるが…安易に使うと損をするワケ【税理士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月18日 11時15分

-

「生命保険の死亡保険金」を受け取ったが…相続税が<かかるケース>と<かからないケース>を税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月16日 9時15分

-

高齢になった両親、配偶者。万一の相続が心配…相続税はいくらかかるの? 金額はどうやって計算するの?【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

【相続人なし】総資産額1億円の、独り身の親戚がいます。もし亡くなった場合、相続はどうなるのでしょうか?

ファイナンシャルフィールド / 2024年4月10日 10時10分

ランキング

-

1ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

2お目当ては“ワケあり”商品……半額以下も! 購入客もナゼ? 安さの理由 物価高の家計助かる販売所へ『every.気になる!』

日テレNEWS NNN / 2024年4月25日 17時46分

-

3「乗り心地が良くなってしまうなんて……」日本唯一「カーレーター」の座席が“改善” 惜しむ声続々!?

乗りものニュース / 2024年4月25日 18時12分

-

4【SNSで話題】エアコン冷房「室外機に濡れタオル」で節電になるのか - ダイキンが検証結果を発表

マイナビニュース / 2024年4月25日 9時42分

-

5「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください