住宅ローンの審査に必要な書類は?勤務形態によって異なるものも

ファイナンシャルフィールド / 2020年1月26日 9時30分

住宅ローンの審査に必要な書類は建売・新築・マンションのように物件により異なりますが、借入する方の職業によっても異なります。 今回は、住宅ローンの審査の流れと、勤務形態ごとに異なる必要書類を詳しくご紹介します。

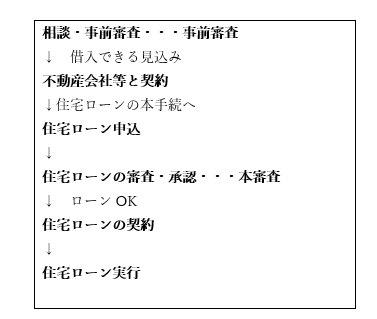

住宅ローン借入の流れ

住宅ローンは申し込んだらすぐ借入できるわけではなく、事前審査と本審査の2つの審査があります。まずは住宅ローン借入の流れを、新規に借り入れる場合と借り換える場合でそれぞれ確認していきます。

■新規借入

1.金融機関と住宅ローンについて相談・事前審査(事前審査)

返済可能額等を相談

2.不動産会社等で売買契約または請負契約締結

売買契約書・建築確認書を受け取る

※本審査のときに必要となります。

3.住宅ローン申込

必要書類を提出し、住宅ローンを申し込みする。この時点では、借入が可能かどうか確定していません。

4.住宅ローンの審査・承認(本審査)

金融機関または保証会社が審査を行い、承認が下りれば住宅ローンを組むことができます。

5.住宅ローンの契約

住宅ローン契約にかかる諸経費(事務取扱手数料・印紙税など)がかかりますが、住宅ローンの借入金額に入れることもできる金融機関もあります。

6.住宅ローン実行

不動産会社等から引き渡しを受けると同時に、金融機関から不動産会社に資金が振り込まれ、住宅ローンの返済も開始します。

■借り換え

借り換えの場合は、事前審査・本審査を先に済ませてから借り換え手続に入るという流れになります。

1.金融機関と現在の住宅ローンと借り換えるとメリットがあるか相談(事前審査)

借り換えには手数料がかかるため、その手数料を入れても総返済額が減るのかどうかを確認してから借り換えを考えます。

2.金融機関の審査(本審査)

3.審査が承認後借り換え

審査の承認の効力は金融機関によって期間が決められているため、期間が過ぎると再度審査が必要になります。

4.借り換え実行

借り換えを実行する金融機関が、借り換え前の金融機関に資金を振り込みます。

事前審査(事前審査)に必要な書類

事前審査が通っても実際借り入れできるかどうか確定ではありませんが、事前審査で借り入れできるかどうか確認できれば、住宅購入のプランが現実味を帯びてきます。

このときに必要な書類は、本審査ほど多くはありません。また、ネット専業銀行などのインターネットでの事前審査の申し込みなら、必要事項を入力すれば必要書類が不要な金融機関が多いです。事前審査には有効期限があるため、事前審査通過後は借入金額・有効期限を確認しておきましょう。なお、借入金額が変更になったり、有効期限が切れたりすると再度事前審査が必要になります。

<新規借入時の事前審査に必要な書類>

新規借入時の事前審査では、主に本人確認書類、物件関連書類、収入状況確認書類が必要となります。具体的に必要となる書類は、次のとおりです。

■本人確認書類

住民票の写し、運転免許証またはパスポート、健康保険証、特別永住者証明書または在留カードなど。

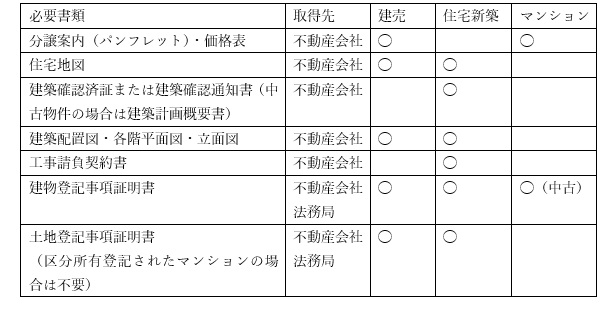

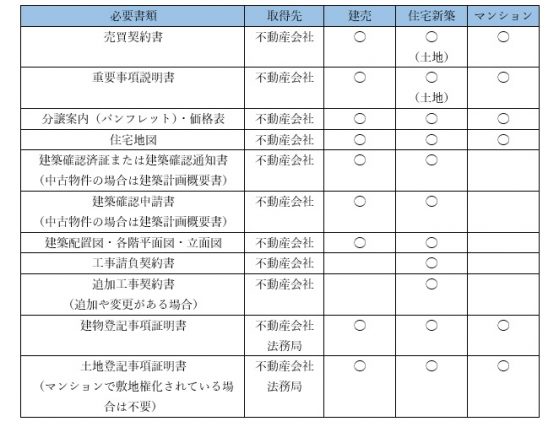

■物件関連書類

■収入状況確認書類

源泉徴収票、住民税決定通知書、確定申告書、納税証明書、会社の決算書など

<借換時事前審査(事前審査)に必要な書類>

借換時事前審査では、主に本人確認書類、物件関連書類、借り換え関連書類、収入状況確認書類が必要となります。新規借入時とは異なり、借り換え関連書類が必要になるのが特徴です。

■借り換え関連書類

・現在借入中の住宅ローン返済予定表

・現在借入中の住宅ローン返済用口座預金通帳(預金通帳がない場合はインターネットバンキングの入出金明細)

審査(本審査)に必要な書類

物件や収入等の詳細情報をもとに実際に貸し出しできるのか審査するため、多くの必要書類があります。また、物件購入後または建築後に提出する必要書類もあります。

<新規借入時審査(本審査)に必要な書類>

契約時に受け取った売買契約書、重要事項説明書、建築確認申請書(中古物件の場合は建築計画概要書)、追加工事契約書(追加や変更がある場合)等が新たに必要となります。

■本人確認書類

住民票の写し、運転免許証またはパスポート、健康保険証、特別永住者証明書または在留カードなど

■物件関連書類

■収入状況確認書類

源泉徴収票など

<借換時審査(本審査)に必要な書類>

借り換えの場合は、事前審査と本審査で必要となる書類は変わりません。新たに物件を売買するなどしているわけではないからです。事前審査のときのように本人確認書類、物件関連書類、借り換え関連書類、収入状況確認書類が必要となります。

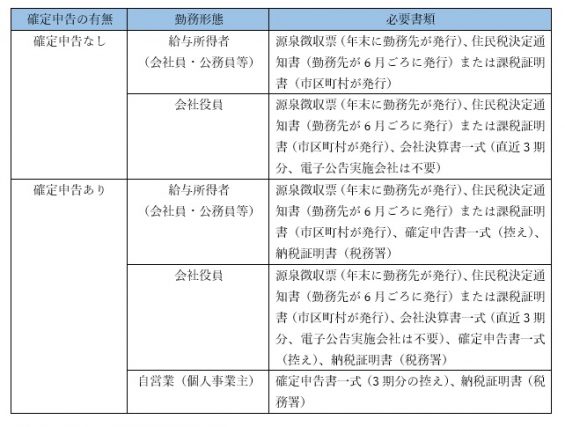

収入状況確認書類は勤務形態によって異なる!

住宅ローンの審査に必ず必要となる収入状況確認書類は、勤務形態、確定申告の有無により提出すべき書類が異なります。会社員の方でも、ふるさと納税や医療費控除等で確定申告を行っている方は、確定申告ありの必要書類を確認しましょう。

上記以外に、転職した場合、育休・産休明けなどの勤務状況が変わった場合には、直近の給与明細書や賞与明細など追加で必要になります。また、転職、会社役員収入3年以内のときは、職歴書が必要になる場合があります。さらに、その他に借入がある場合は、償還予定表や残高証明書が必要です。

必要書類は発行期日や発行手続も確認しよう

住宅ローン新規借入時、借換時の必要書類は多くは共通していますが、金融機関によっては必要ない書類や追加で必要な書類もあるため、借入時は借入を行う金融機関で確認してから必要書類を集めましょう。

必要書類は、新規借入時であれば不動産会社からほとんど受け取っていることが多いですが、特に借り換えであれば交付から3ヶ月以内など有効期限があるため、保有書類だと期限が切れていることがあります。そのようなときには、発行手続を行う必要があります。

住民票の写し等のように、マイナンバーカードがあればコンビニで発行できる確認書類もあります。また、登記事項証明書の請求はインターネットでオンラインによる交付請求も行うことができるので、効率的に必要書類を集めていきましょう。

執筆者:大堀貴子

CFP(R)認定者 第Ⅰ種証券外務員

関連記事

【FP解説】住宅ローンの審査が通らない理由は?基礎から学んで準備する

家の購入を考えたくなる、でも住宅ローンが組めない3つの時期(3)定年前後

52歳からの住宅ローン、年収600万で借りられるか?

この記事に関連するニュース

-

老後資金に困ったときの手段! 「リバースモーゲージ」と「リースバック」について解説

ファイナンシャルフィールド / 2024年4月15日 8時20分

-

確定申告で初年度の住宅ローン控除を忘れてしまった! 期日を過ぎても申告できますか?

ファイナンシャルフィールド / 2024年4月13日 10時0分

-

Q. 「住宅ローン金利が上がって破産者が相次ぐ」と聞きました。対策はありますか?

オールアバウト / 2024年4月8日 21時40分

-

35歳、正社員への転職が決まりました。将来のことを考えると家が欲しいのですが「年収の何倍までなら買える」といった目安はありますか?

ファイナンシャルフィールド / 2024年4月6日 1時40分

-

不動産会社の経営者が教える! 年収400万円でローン「マンション購入の基本ルール」

ananweb / 2024年3月30日 21時0分

ランキング

-

1ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

2お目当ては“ワケあり”商品……半額以下も! 購入客もナゼ? 安さの理由 物価高の家計助かる販売所へ『every.気になる!』

日テレNEWS NNN / 2024年4月25日 17時46分

-

3「乗り心地が良くなってしまうなんて……」日本唯一「カーレーター」の座席が“改善” 惜しむ声続々!?

乗りものニュース / 2024年4月25日 18時12分

-

4【SNSで話題】エアコン冷房「室外機に濡れタオル」で節電になるのか - ダイキンが検証結果を発表

マイナビニュース / 2024年4月25日 9時42分

-

5「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください