「確定拠出年金、株と債券に分散投資」は間違いかも!? その理由は…

Finasee / 2024年2月28日 17時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、新NISA・イデコを活用して堅実に資産を作る最もシンプルな原則について解説した田村正之著『間違いだらけの新NISA・イデコ活用術』の一部を特別に公開します(全4回/本記事は第2回)。

●第1回:「NISAだけでいい」という人は見落としている!? iDeCoにしかないメリットは

※本記事は田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)から一部を抜粋・再編集したものです。

資産配分はNISA、イデコ、課税口座の全体で考えるNISAとイデコを活用する場合に大事なのは、アセット・アロケーション(資産配分)。なかでも重要性が高いのは、長期的には大きな成長が見込まれる一方で、値動きの激しい株式という資産をどのくらいの比率で保有するかです。

第1章で債券も含めた資産全体の変動率の考え方をお話ししました。株式(株式100%の投信を含む)は大きな下落時には年に4割程度の下落も考えておいた方がいいのでしたね。本当は債券も含めた全体を考えるべきですが、話が複雑になりますし、変動率を大きく左右するのは株式なので、ここではざっくりと株式をどの程度持つかを考えます。

そこで大事になってくるのが、資産の置き場(アセット・ロケーション)という考え方です。

簡単に言えば、NISAやイデコなどの運用中は非課税で増やせる口座には、できるだけ長期で増えやすい資産である株式を充当するということです。

拡大画像表示

拡大画像表示

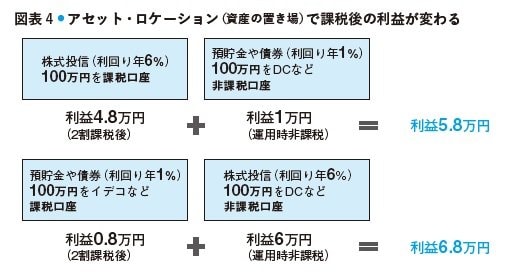

図表4で考えます。株式投信が年6%のリターンが見込め、預貯金や債券を年1%とします。高いリターンを見込める株式を非課税枠で保有し、低いリターンしか見込めない預貯金などは課税口座で持てばよいのです。この場所をひっくり返してしまうと、税金を引いた手取りの額は小さくなってしまいます。

イデコや企業型確定拠出年金(DC)は60歳まで引き出せない資産ですから、若い時期から運用するなら当然長期保有になります。基本は数十年という長期を考えるならば100%世界株でもリスクは少ないということです。NISAも老後資金として数十年の運用を見込むなら、やはり世界株100%でいいでしょう。

ただ、いくら長期といっても、短期間の変動(リクス)があまりに大きいと、大きな下落局面で運用をやめてしまうかもしれません。自分の許容できるリスクの範囲内で、株とそれ以外の資産の保有を考えましょう。

拡大画像表示

拡大画像表示

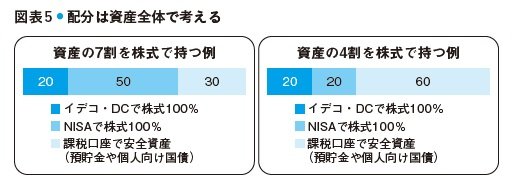

図表5の左側は、主に資産形成層などが資産全体の7割を株式(株式100%の投信を含む)で持つことを考えているケースです。株以外の資産は預貯金や個人向け国債で保有します。長期運用であるイデコや企業型DCに全体の2割を拠出する場合、100%株式でよいと思います。残り5割をNISAで株式で保有すると株式は合計7割。残り3割の預貯金や個人向け国債は課税口座で保有します。非課税で運用できるDCやNISAは、大きく増えやすい株式を優先的に充てるという考え方です。

ところが実際には、DCでは平均的に資産の4割程度が預貯金など元本確保型です。NISAでも債券中心のバランス型投信で運用している人は多くいます。

ついついDCやNISAのなかだけで株とその他資産の配分を完結させてしまいがちだからです。しかも、会社で実施しているDCなどの研修教育でも、DCの資産のなかだけで株や債券の比率を考えるような教育も非常に多くみられ、不合理です。

これはどうも、DCの導入元である米国で、DCの資産の多くをターゲット・デート・ファンド(TDF)などバランス型投信などが占めていることをそのまま研修教育の参考にしているからだと見受けられます。

しかし、米国の401kの年の上限額は900万円強。これほど高額であれば、全額株式はリスクが大きすぎるので、債券も組み入れて変動を抑えるのが当然です。一方で日本は、DBのない会社でも年66万円にすぎず、文字通りケタが違います。こういう少額であれば全額株式でも資産全体の変動はたいしたことになりません。全額株式でいいと思います。

NISAでも、長期運用であれば全額株式で大丈夫でしょう。課税口座の預貯金3割も含めた資産全体でみれば、資産全体を株だけにするよりも値動きは抑えられます。

中高年以降で資産全体の値動きをもっと抑えたい場合はどうでしょう。図表5の右側の図のように、例えば株式の比率を4割程度にしたい場合、同じような考え方で株式をイデコや企業型DC→NISAの順にはめ込んでいけばいいと思います。

「株式は非課税で運用できる口座に優先的に充てる」というアセット・ロケーション(資産の置き場)の考え方を基に、アセット・アロケーション(資産配分)は課税口座も含めた資産全体で考えることが大事です。

【間違い】

NISAやイデコの口座のなかだけで資産配分を考える

●第3回【資産の目減りを回避…取り崩しは「定額ではなく定率」が圧倒的におすすめといえるワケ】では、NISAやイデコの取り崩しについて解説します(3月1日公開予定)。

***

田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)

田村 正之/日本経済新聞社 編集委員

証券アナリスト(CMA)、社会保険労務士、ファイナンシャルプランナー(CFP認定者)、著書に『間違いだらけの新NISA・イデコ活用術』『人生100年時代の年金・イデコ・NISA戦略』『税金ゼロの資産運用革命』『老後貧乏にならないためのお金の法則』(いずれも日本経済新聞出版社)、共著に『日本会社原論5』(岩波書店)など。田村優之の筆名で小説も執筆し開高健賞。経済小説『青い約束』(松本清張賞最終候補)は13万部。講師暦に立正大学(パーソナルファイナンス、非常勤)、早稲田大学エクステンションセンター(老後資金)、日本ファイナンシャルプランナーズ協会などでのFP向け研修など。

外部リンク

この記事に関連するニュース

-

「貯金250万円いつ投資?」「おすすめの投資バランス」…読者の質問に回答(窪田真之)

トウシル / 2024年4月25日 8時0分

-

日経平均株価は3カ月連続で上昇、大手銀・メガバンクでは連動したインデックスファンドが上位に

Finasee / 2024年4月18日 16時0分

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年4月9日 7時0分

-

「NISAなのに税金がかかる!?」世帯年収900万円の40代共働き夫婦が“知らなくて”損したワケ【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月8日 11時45分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

ランキング

-

1祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

2山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

3なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

-

4GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

-

5NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください