日本取引所グループが上場来高値 取引活況で最高益が視野に

Finasee / 2024年3月5日 17時0分

Finasee(フィナシー)

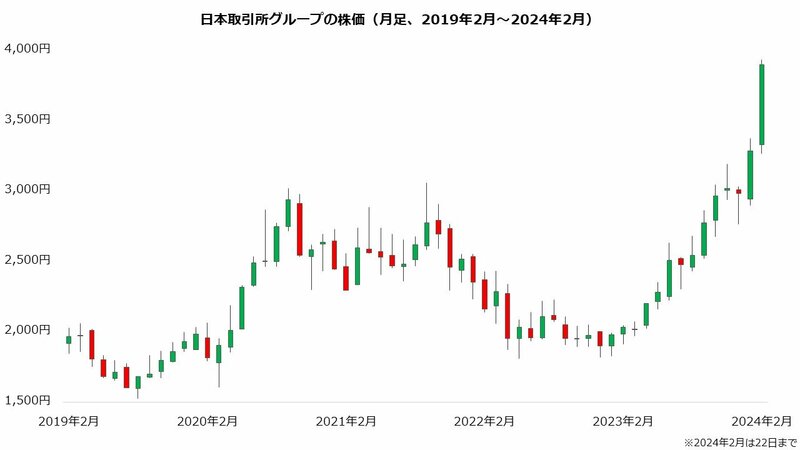

日本取引所グループ株式が買われています。2023年11月には上場来高値(3059円、2021年9月)を更新し、2024年2月は3900円台まで取引されました。

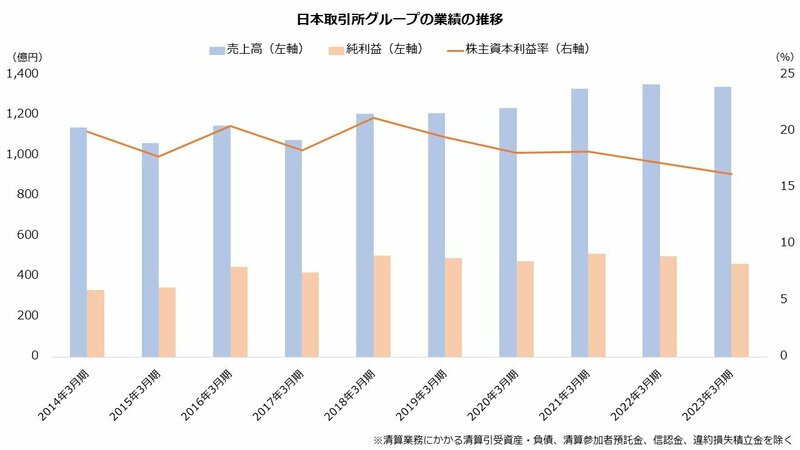

減収減益の前期(2023年3月期)から一転し、今期は発足以来で最高の売り上げと純利益を見込みます。業績改善が期待できること、また日経平均株価が過去最高を更新したことなどから投資家の買いが向かっているようです。

【日本取引所グループの業績】

売上高 純利益 2022年3月期 1354億円 500億円 2023年3月期 1340億円 463億円 2024年3月期(予想) 1430億円 540億円※2023年3月期(予想)は同第3四半期時点における同社の予想

出所:日本取引所グループ 決算短信(外部リンク)

出所:Investing.com(外部リンク)より著者作成

出所:Investing.com(外部リンク)より著者作成

日本取引所グループは「JPXプライム150指数」を算出しており、自らも構成銘柄に含めています。同指数の要件のうち、市場評価性(PBR基準)を満たすためです。PBRは6倍を超えて買われており、確かに市場の評価は高いようです(2024年2月現在。出所:日本経済新聞 日本取引所グループ(外部リンク))。

今回は日本取引所グループの概要を押さえましょう。同社の事業内容や業績、また日本取引所グループ株式の取得に関するルールを紹介します。

意外な優良企業 競合の脅威少なく好財務日本取引所グループは証券取引所を運営する企業です。東京証券取引所グループと大阪証券取引所が合併し、2013年に誕生しました。

証券取引所は企業にとって資金調達の場です。企業は自社株を個人投資家に買ってもらうことで資金を調達し、証券取引所は個人投資家に売買の機会を提供しています。

証券取引所は公益性の高い事業で、運営には金商法上の免許が必要です。したがって参入障壁が高く、競合の脅威は比較的小さいと考えられます。また日本取引所グループはその中でも高いシェアを持っており、2022年は国内の株式売買代金の83%を占めました(出所:日本取引所グループ 有価証券報告書(外部リンク))。

【株式の売買代金のシェア(2024年1月)】

売買代金 シェア 東京証券取引所 104兆2589億円 88.5% ジャパンネクスト証券 6兆4502億円 5.5% Cboeジャパン 5兆1732億円 4.4% 大阪デジタルエクスチェンジ 1兆9662億円 1.7% 合計 117兆8485億円 100.0%出所:日本取引所グループ その他統計資料(外部リンク)、ジャパンネクスト証券 統計データ(外部リンク)、Cboe CBOEジャパンレポート(外部リンク)、大阪デジタルエクスチェンジ 月次レポート(外部リンク)

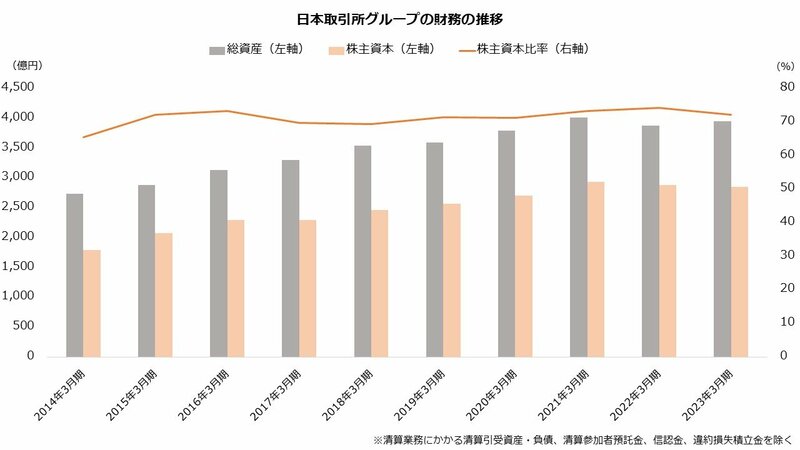

安定した経営環境から日本取引所グループは財務も良好です。株主資本利益率(ROE)は10%~20%、株主資本比率は60%~70%台という高い水準が続いています。

出所:日本取引所グループ 有価証券報告書(外部リンク)より著者作成

出所:日本取引所グループ 有価証券報告書(外部リンク)より著者作成 出所:日本取引所グループ 有価証券報告書(外部リンク)より著者作成取引所に投資していいの?取得制限あるも基本的に自由

出所:日本取引所グループ 有価証券報告書(外部リンク)より著者作成取引所に投資していいの?取得制限あるも基本的に自由日本取引所グループは民間企業とはいえ、先述の通り公益性の高い存在です。個人も投資してよいのでしょうか。

結論から言うと、日本取引所グループへの投資は基本的に自由です。

確かに日本取引所グループの株式は法令で取得に制限が設けられています。とはいえ、内容は原則として保有上限を議決権の20%までとするものです。時価総額はおよそ2兆円(2024年2月22日終値)ですから、単純に4000億円までなら投資できるということになります。ほとんどの人は抵触することなく売買できるでしょう。

なお、大量保有に関する5%ルール(※)は他の銘柄と同様です。

※5%ルール:株式の5%超を保有することになった株主(大量保有者)に「大量保有報告書」の提出を義務付けるルール

また日本取引所グループは株主優待も実施しています。毎年3月末に100株以上保有する株主にQUOカードを進呈するもので、保有期間に応じて最大4000円分を受け取れます。

【日本取引所グループの株主優待(QUOカード)】

・保有期間1年未満:1000円分

・保有期間1年以上~2年未満:2000円分

・保有期間2年以上~3年未満:3000円分

・保有期間3年以上:4000円分

※基準日:3月末、株式数:100株以上

出所:日本取引所グループ 株主優待(外部リンク)

取引所5つの収益源 リスクは増加傾向の費用最後に日本取引所グループの事業内容を確認しておきましょう。同社には5つの事業があり、金融商品の売買に依存しない収益源もあります。

【セグメント売上高(2023年3月期)】

・取引関連:531億円

・清算関連:280億円

・上場関連:137億円

・情報関連:276億円

・その他:116億円

出所:日本取引所グループ 決算短信(外部リンク)

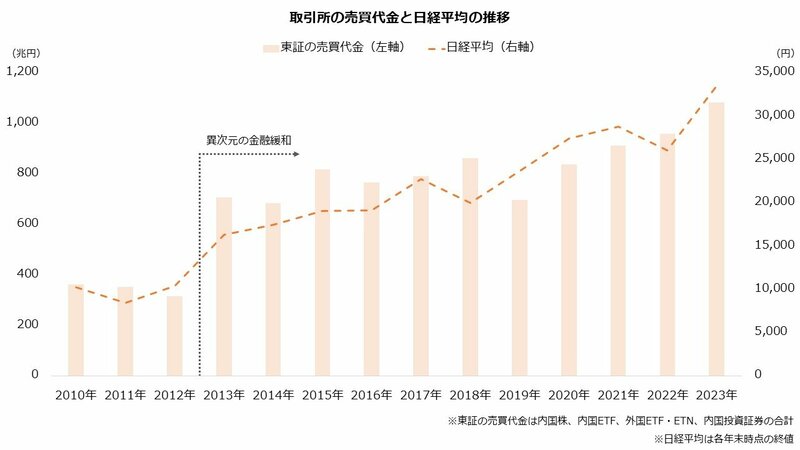

日本取引所グループの最大の収益源が取引関連収益です。取引関連収益は、金融商品の売買にかかる手数料です。主に証券会社といった取引参加者から徴収しています。基本の手数料のほか取引高や注文件数に応じた手数料があり、取引が増えると収入も増加する傾向にあります。

日本銀行が2013年に導入した異次元の金融緩和以降、国内の株式はおおむね右肩上がりに上昇してきました。売買代金も増加しており、日本取引所グループの業績にも貢献していると考えられます。

出所:日本取引所グループ その他統計資料(外部リンク)、日経平均プロフィル 日経平均株価(外部リンク)より著者作成

出所:日本取引所グループ その他統計資料(外部リンク)、日経平均プロフィル 日経平均株価(外部リンク)より著者作成

清算関連収益は清算業務に関する手数料から成り立ちます。清算業務とは買い手と売り手の間に立ち、商品と代金の受け渡しを代行する業務です。日本取引所グループが代金の未払いといったリスクを引き受けることで、投資家は顔が見えない相手とも安心して取引することができます。清算業務は、私設取引所(PTS)や店頭取引など、日本取引所グループの取引所を介さない取引もカバーしています。

情報関連収益は、相場や株価指数といった情報の利用料です。相場情報を配信する情報ベンダーなどから徴収しています。また指数算出会社として東証株価指数(TOPIX)やJPXプライム150指数といった指数を開発しており、その利用料も収益源となっています。

上場関連収益は、上場会社から徴収する手数料です。新規上場にかかる審査料や新規上場料のほか、上場を維持するための年間上場料、また新株を発行する際の料金などから構成されています。

その他の営業収益は、主にアローネットとコロケーションの利用料で構成されています。アローネットは災害時に取引所への接続を維持できるネットワークサービスで、コロケーションは機器を取引所内に設置できるサービスです。証券会社や高速取引業者(HFT)といった取引参加者のほか、情報ベンダーなどが利用しています。

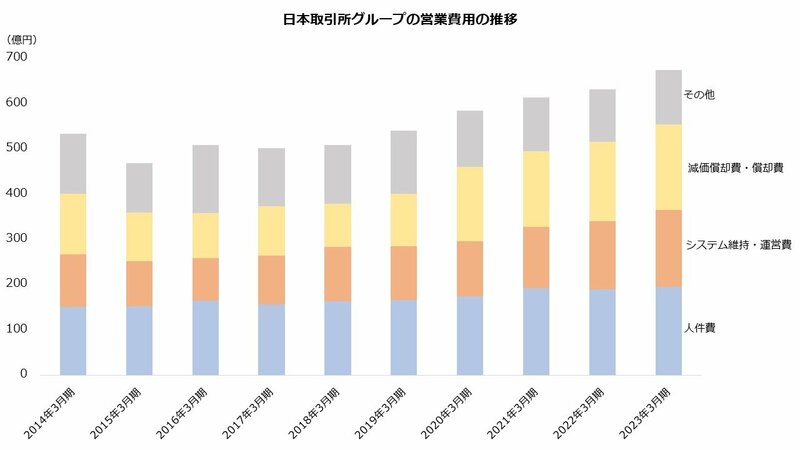

これら5つの収益に対し、営業費用は主に人件費とシステム関連の費用、減価償却費から構成されています。減価償却費は、主にソフトウェアやリース使用権、システム設備といった資産から発生しています。

取引の高度化や高速化に伴い、日本取引所グループはIT投資を積極化させています。このため営業費用は増加傾向にあり、利益を圧迫する要因となっています。

出所:日本取引所グループ 有価証券報告書(外部リンク)より著者作成

出所:日本取引所グループ 有価証券報告書(外部リンク)より著者作成

競合の少ない日本取引所グループは、収益面は盤石といえるでしょう。しかし増加傾向にある費用は懸念材料です。直近5期(2018年3月期~2023年3月期)で営業費用は33%増加した一方、増収率は11%にとどまります。投資の際は注意したいところです。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

キッコーマンが株式分割で優待利回り5倍 新NISAで投資はあり?

Finasee / 2024年4月18日 17時0分

-

出光興産が減収減益も株価は快走 注目のPBR改善策とは

Finasee / 2024年4月16日 17時0分

-

資産億超えリーマン「初心者こそ日本株に投資を」 日経平均33年ぶり高値更新も「遅くない」理由

東洋経済オンライン / 2024年4月6日 17時30分

-

「がん」に強いエーザイ、きっかけは大型M&A 初めてIT企業を買収した「画期的な理由」とは

Finasee / 2024年4月3日 18時0分

-

HOYAが3年ぶり高値 半導体を支える「意外な世界トップシェア製品」とは

Finasee / 2024年4月2日 17時0分

ランキング

-

1祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

2NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

-

3山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

4なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

-

5米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください